永赢看市 | 对市场保持乐观,上游环节“魅力”何在

一周回顾:市场继续走强,周期加速上涨。

上周A股继续走强,沪深300、创业板指分别上涨3.5%、4.2%,成交额维持高位,日均为14500亿左右,北上资金累计流入140.6亿,融资融券余额继续上升。(数据来源: wind,2021.9.6-2021.9.10)

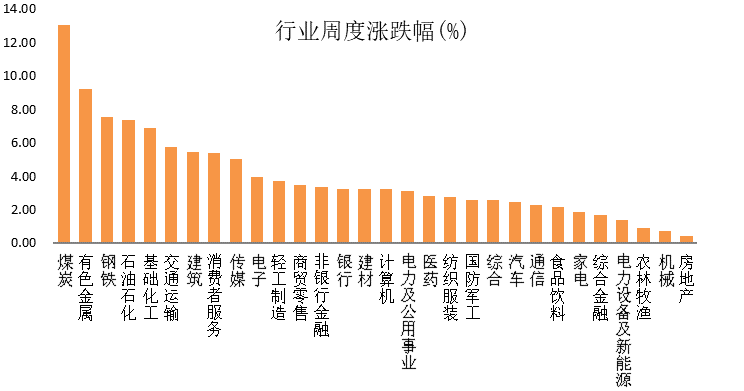

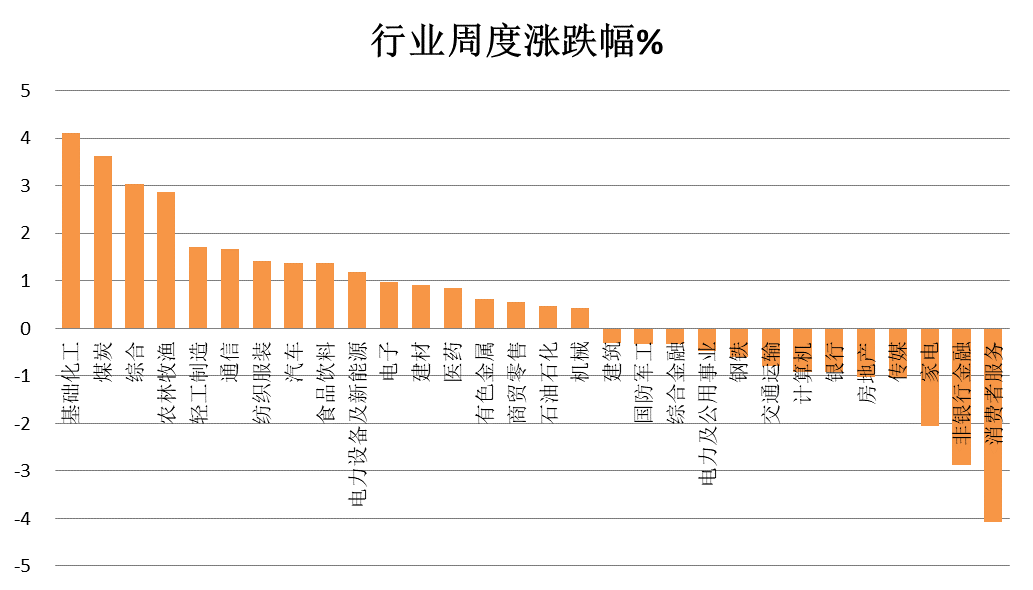

结构方面,上周30个板块全部上涨;其中表现相对较好的是煤炭、有色金属和钢铁,主要体现为供需紧张带来的周期品种涨价逻辑,而表现居后的则是房地产、机械和农林牧渔等行业,主要源于行业景气相对较弱。

(数据来源:wind,2021.9.6-2021.9.10,横轴为中信一级行业)

永赢基金认为:对市场保持乐观,关注新经济和传统经济上游环节。

1)宏观政策方面,国内“经济差,政策宽”的格局未变,除市场普遍预期的年底前还有一次降准外,额外的降息也存在可能,这是附加的上行期权。同时考虑到海外流动性风险将至未至,即使年内沟通并开启taper对国内影响相对有限,对未来市场应保持乐观。

2)市场流动性方面,在地产投资预期回报率快速下降的背景下,居民增配权益资产大势所趋,A股流动性保持充裕,2021年二季度以来,公募基金增量加速上行,同时,小市值因子走强使得私募和量化产品业绩亮眼,并带来规模的快速扩张,值得注意的是两融余额持续上升,反映出增量资金持续进场,市场逻辑应从存量博弈转为增量上涨。

3)从基本面来看,新经济和传统经济都是上游景气更加占优,相对景气决定市场风格,虽然周期和景气科技“你方唱罢我登场”,但风格轮动都指向上游环节,在市场特征上,小盘股、主题投资活跃度仍较高。

4)行业配置方面,市场风格往周期板块进行平衡,限产、限电等供给侧因素支撑甚至带动部分周期品价格上涨,上游资源品供需偏紧格局继续催生博弈行情,包括煤炭、有色金属的电解铝、钢铁、部分化工品种和电力等。

5)可关注金融行业中的券商板块,A股两市成交额持续放大,目前基本面持续向好、估值较低,可以等待政策宽松信号的催化。

6)成长股性价比有所下降,其中,电动车产业链行情可能还未结束,但赛道已经较为拥挤,需要进行高低估值切换,中下游景气预期已经计入较为充分,但部分上游原材料可能还有一定的上升空间,另外光伏产业链景气回升,值得关注;半导体由于芯片价格下行预期叠加大基金减持行为导致整体板块估值承压,目前估值接近历史高位,难言改善,需要谨慎;军工板块景气未发生重大变化,进一步的行情需要等待三季报的业绩兑现催化。

7)目前消费板块难言便宜,关键是基本面拐点尚未出现,可能有超跌反弹的行情,但趋势性行情或许需要等待政策风险消除以及中观数据的改善信号。

8)市值风格方面,可关注中小市值的“硬核制造”,主要是政策支持方向,北交所成立强化这一主题,且当下业绩趋势向好,估值相对大盘成长更加便宜,是中期值得关注的方向。

近期如下因素需要关注:

1)近期再贷款等货币态度与具体信贷政策都有边际变化,关注后续金融数据走势情况;

2)观察财政发力的政府融资、社融等相关数据;

3)观察海外疫情(新增病例、住院率和死亡率)、疫苗接种速度;

4)9月底美联储FOMC会议,美国基建法案和加税政策的推行进度;

5)观察欧央行以及其他新兴国家货币紧缩情况。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

相关推荐

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}