华宝基金李慧勇:结构性资产荒延续,机构仍有配债空间,信用债下沉资质需谨慎

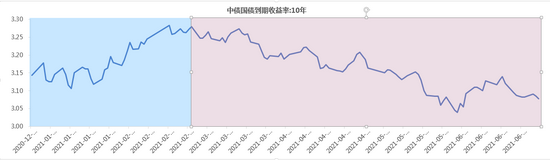

展望下半年,经济修复动能减弱,但失速风险较小;PPI进入下行趋势,但可能回落速度偏慢,CPI涨幅相对温和;货币政策稳中趋松,但大幅宽松的概率较小,财政政策拖底力度将增加;地方债供给放量可能缓解阶段性配置压力,但结构性资产荒现象难以彻底扭转。我们预计,10年期国债收益率主要波动区间在[2.80%,3.20%]。重点关注,内需恢复和外需回落的幅度、地方债供给进度,通胀传导情况,资金面扰动、局部信用风险事件和美联储货币正常化可能带来的影响。

李慧勇判断,结构性资产荒延续,机构仍有配债空间。稳杠杆+信用收缩背景下,优质资产供应不足(贷款需求边际走弱、非标大幅压缩、信用债净供给量下降),加大了机构的配置需求。但市场普遍对经济复苏和通胀高企存在担忧,一定程度上影响了机构配债的节奏。后续地方债供给放量可能阶段性缓解配置压力,但信用收缩的背景下,配置盘仍有配债的空间和动力。

对于信用债市场,他表示,分化延续。上半年,信用债收益率整体下行,1年期AA、3年期和5年期AA+收益率下行幅度最大,显示“适度下沉”策略收效显著。而展望下半年,从盈利周期来看,虽然经济增速最快的时候和PPI的高点已经过去,但经济失速的风险不大,PPI大概率也呈现缓慢回落的态势,企业盈利仍有一定支撑。但是从信用周期来看,债务管控+防风险大背景下,下半年大概率维持偏紧的信用环境,社融增速仍有一定下行空间,关注信用持续收缩可能带来的压力。

投资策略上,虽然信用利差来自系统性冲击的概率不大,但紧信用环境下信用利差面临一定的局部上行风险,信用分层是主线。在配置上,信用债下沉资质需谨慎,仍以中高等级信用债配置为主。考虑到三季度利率风险不大,且信用债期限利差普遍位于历史中位数以上水平,中高等级信用债可适当拉长久期。下半年货币政策稳中趋松,预计银行间流动性保持合理充裕,可保持中性偏高的杠杆水平。

相关推荐

-

10月22日听博时、南方等基金大咖讲述中国新经济龙头企业,解读中国“摩”力50

10-2210:00:00 来了来了,“摩”力50来了 10-2210:00:00 博时小姐姐小晓:近10年固收收益排名第一大厂新作! 10-2210:00:00 优先龙头,均衡配置——聚焦中国新经济龙头企业 10-2212:00:00 中国“摩”力50共鉴大国繁盛 10-2214:00:00红利,震荡市的减震器 10-2214:00:00华安基金倪斌:海外市场通胀起,货币收,纳指、原油将如何演绎? 10-2214:30:00解盘一刻 10-2215:30:00海通证券涂力磊、华宝基金蒋俊阳:巅峰对话!地产“至暗时刻”是否已过?... -

10月27日华夏汇添富国联安等基金大咖说:新能源板块又有大动作?化工板块怎么看?

10-2709:00 永赢基金振邦、YY:资深研究员来啦,化工板块机会前瞻 10-2713:00华泰柏瑞基金、龚剑伊酱: 震荡市场下,红利策略怎么用? 10-2713:00 华夏基金鲁亚运:指数红绿灯|新能源板块又有大动作? 10-2713:30 华泰证券涨乐财富通基金投顾1周年暨新品牌升级发布 10-2714:30 华夏基金匡月晴、姚甜美:解盘一刻 10-2715:00 国联安深度解析十二产业链之化工行业发展现状及投资机会 10-2715:00 华宝基金单宽之、陆陆:如何玩转指数基金? 10-2715:30 国泰基金徐... -

11月18日听华夏易方达等基金大咖说:多变行情下如何优选策略?全球新能源将迈向何方?

2021-11-1809:00:00 永赢基金万纯、蜜蜜:医疗器械结募专场 2021-11-1810:00:00 易方达基金张浩然、戴斐尧:优势领航,引领未来——多变行情下如何优选策略 2021-11-1810:00:00 中信建投武超则:研究业务商业模式探讨、北交所研究队伍部署、科技行业投资策略展望 2021-11-1810:00:00 北京证券交易所业务介绍 2021-11-1810:00:00 华泰柏瑞基金徐振峰、招商证券陈永晟:起底元宇宙,机会大盘点 2021-11-1813:00:00 浙商资管黄薇、刘艳珺:如何看待当下的食品饮料板块 20... -

11月26日听华夏易方达等基金大咖说:震荡回调后黄金投资价值如何分析?如何布局行业龙头企业?

2021-11-2610:00:00 永赢基金田江涛、梦梦:首席@你,投资机会来啦!2021-11-2610:00:00 博时小姐姐小晓:锂的第三波涨价来了!2021-11-2610:30:00 兴证全球基金黄鼎钧:好基品鉴会!兴全多维价值|解读当月绩优人气好基2021-11-2613:30:00 Hi-Finance第一届金融人才峰会——暨金融机构数字化转型人才成长解决方案发布会2021-11-2613:30:00 华宝基金管逸惟、潇潇:可持续“碳”索未来!百万亿赛道布局正当时?2021-11-2614:30:00 华夏基金·解盘一刻2021-11-2614:30:00 华安基金许之彦:震荡回调后,黄金... -

扎堆调研!“公募一哥”张坤也来了,这个板块要火?

来源:中国基金报 记者 张燕北 数据显示,今年下半年以来机构对银行股的热情骤升,而公募基金也在扎堆调研上市银行。“公募一哥”张坤日前现身一家上市银行的调研名单中,引发较高关注。 业内人士认为,尽管近期部分房企境外债券价格明显下跌对银行股表现形成拖累,市场对息差的担忧情绪也较浓,银行股已迎来较佳配置机会。零售银行龙头,以及公司治理完善、管理层能力突出、战略清晰的银行有望迎来估值修复行情。 公募扎堆调研银行股 数据显示,截至11月16日,近两个月以来合计12家上市银行迎来机构投资者调研,调... -

近万亿市场,强者恒强!

记者 李树超 今年前10月收官,今年大发展的权益ETF市场继续高歌猛进。 截至今年10月底,华夏、易方达基金权益ETF管理规模均超千亿,百亿体量的也增至18家。然而,行业的两极分化现象也日趋显著。 权益ETF市场“强者恒强” 华夏、易方达规模超千亿 Wind数据显示,截至2021年10月末,华夏基金旗下50只权益ETF,最新管理规模达到2124.37亿元,位居各家公募基金首位。易方达基金权益ETF数量36只,以1118.81亿元规模紧随其后。另外,国泰、华泰柏瑞、南方基金最新权益类ETF管理规模也超过700亿元。 从各家基金平均管... -

跨年行情开启!知名机构瞭望2022年市场:蓝筹正在归来,这些领域龙头股,将与新能源龙头共舞!

来源:证券市场红周刊 记者|王飞刘增禄何艳齐永超 ·编者按· 风格轮动的2021年即将交棒。 这一年,我国疫情防控逐步走进了精准防控、“动态清零”的新阶段;这一年,我国经济复苏势头不断巩固,资本市场建设也取得重大进展。在这种背景下,市场资金包括外资积极寻找交易机会,虽然指数不涨不跌,但个股行情却风生水起。 这一年来,新能源产业链始终是市场的明星,其龙头从千亿级迈进万亿级阵营。而消费、医药等传统蓝筹龙头则被市场冷落,估值水平向历史中枢附近靠拢。 放眼明年,多位投资人表示,外资会... -

消费股王者归来?张坤又出手,“组团”调研这家饮料公司!基金开始“紧盯”消费

原创 裴利瑞 “双节”前后,萎靡已久的消费板块重新获得快速且猛烈的追捧,机构开始密集调研为布局做准备。 近日,东鹏饮料披露了9月份的机构调研记录,在其参与调研的名单中,赫然出现了张坤、付浩、王元春、武阳、林高榜等多位易方达基金/投资经理的名字,此外,广发基金的傅友兴、吴兴武等明星基金经理也现身其中。 除东鹏饮料外,9月以来,多只消费股被机构组团调研。从9月1日至10月12日,中证主要消费指数已经从低点反弹15.3%,其中,泸州老窖上涨32.44%,圣农发展上涨30.81%,此外还有新希望、洽洽食品、良品铺子、... -

腾讯理财通上线ESG基金专区

上证报中国证券网讯(记者朱妍)9月25日,腾讯理财通上线ESG基金专区,为关注ESG(Environmental环境、Social社会、Governance治理)的投资者提供更便捷的投资渠道。目前该专区包含中欧基金、富国基金、汇添富基金、华宝基金、工银瑞信基金、兴全基金、鹏华基金、南方基金等旗下的数十只优质ESG基金产品。 同日,在北京市金融监督管理局的支持下,腾讯金融研究院、腾讯理财通等联合众多机构,共同发布北京ESG投资(基金)生态倡议,进一步推进ESG投资在国内的发展,加速基金行业研发更加丰富的ESG基金和相关投资产品,推动北京市... -

基金经理回应调仓传言:确有其事,但非主导因素,行业人士:监管确有加大公募产品定位校正工作

9月27日,市场自资源股炒作以来迎来了波动最为剧烈的一个交易日,超200只个股跌停,周期股盘中几乎全线杀跌,近期受能耗“双控”政策刺激向上的电力板块也高开低走;仅不足900只个股上涨,贵州茅台则5年来首次盘中触及涨停。 不少市场观点将此归咎于消费基金经理将持仓中的周期、新能源股票调仓至消费领域。对此,财联社记者采访了多位基金经理,他们多表示,基金经理调仓可能是其中一个因素,但应该不是主导今天市场的因素;加之消费基本面并无大的改善,资金流向变动更多基于节前部分资金风险偏好下降等因素。 虽然并非主...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}