【国金电子】南亚新材:N6开始投建,加码高端显示迎机会

原标题:【国金电子】南亚新材:N6开始投建,加码高端显示迎机会 来源:国金电子研究

N6开始投建,加码高端显示迎机会

业绩简评

◾ 8月25日,公司公告全资子公司投资年产1500万平方米高端显示技术用高性能覆铜板智能工厂建设项目 ,确定投资金额约7.8亿元人民币,资金来源采取自筹等方式,项目建设周期18个月,持续满足高端显示领域用高性能覆铜板客户的需求 ,促进公司与客户建立持续稳定的战略合作伙伴关系及长期稳定发展 。

经营分析

◾ 江西N6厂投建启动,加码布局高端显示迎成长机会。

公司此次公告的投产计划即江西N6工厂投产项目,目标产品主要面向高端显示领域,如MiniLed所用CCL板材,这款板材在翘曲、耐热等技术问题上相对普通板材有较大提升,也相对普通板材更具附加值,根据产业链调研,该类板材价格相较普通产品常态价格高60%~100%,是产品升级过程中关键产品。公司高端显示领域产品系列目前已经通过全球知名面板厂商和PCB厂商认证,待N6厂产能开出后订单将得到极大释放。

◾ 积极扩产+高端产品放量,利润成长有保证。

我们认为公司未来成长动力来自三个方面:

1)三年有效产能复合增长26%。公司在江西开出新的厂区,根据项目进度,预计2021~2023年三年有效产能复合增速将达到26%,量能释放将为成长奠定基础;

2)江西厂运营理顺收获利润。从今年开始,江西工厂产线开始逐渐跑顺,其中N4厂3条产线目前已经全部满产,费用摊薄已初现成效,未来N5及后续工厂投产后将进一步摊薄费用,盈利束缚有望消除;

3)高端产品通过认证有望放量。公司是国内较早布局高速覆铜板的厂商之一,目前是唯一一家各类等级高速产品全系列通过华为认证的陆资覆铜板厂商,加上公司仍然在持续研发高端新产品,我们认为高端产品放量将为公司长期成长提供保障。

投资建议:

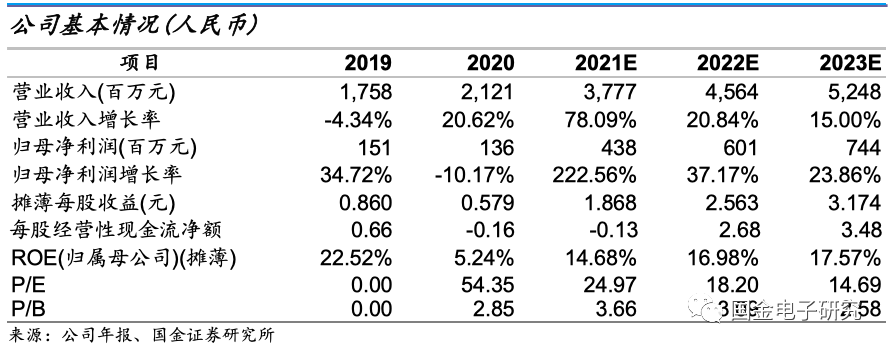

◾ 鉴于公司涨价获利、扩产费用摊薄超预期和大客户导入进度超预期,我们预计2021~2023年归母净利润为4.4亿元、6.0亿元、7.4亿元,对应PE为25X\18X\15X,继续给予“买入”评级。

风险提示

◾ 需求不及预期;价格下滑导致盈利不及预期;限售股解禁。

投资评级的说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在 -5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

创新技术研究团队:

樊志远(电子首席)/ 邓小路 / 刘妍雪

欢迎阅读【国金电子】每日行情资讯

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

相关推荐

-

监管层13个犀利追问直指定增疑云 海源复材“强打补丁”仍难自圆其说

海源复材的锁价定增项目疑云重重。11月17日晚,证监会对该项目的审核反馈意见及公司的回复正式披露。在此之前的11月15日,上海证券报刊发了《神秘赣商资本游戏“玩转”海源复材》的深度调查报道,报道涉及的诸多问题,在证监会的13个反馈意见中几乎都问了个遍。 纵观这份长达96页的反馈意见及回复公告,从疑虑战投资格到质问是否存在同业竞争,从追问突击卖房保壳细节到质疑募投项目经济效益,一系列的问询内容,层层深入,专业细致。尽管回复内容洋洋洒洒,但几个核心问题的回复却欲盖弥彰,其中的公告内外互相矛盾的表述,反而让... -

昔日光伏巨头欲东山再起:豪掷百亿,能否重造霸业?

21世纪经济报道记者曹恩惠上海报道 11月24日,正当A股光伏板块遭遇“跳水”之时,一只光伏概念股却逆势涨停。 主角正是此前备受资本市场议论的海源复材(002529.SZ),它背后的实际控制人甘胜泉,曾因成功参与江西赛维LDK破产重整而“闯入”公众视线。 在中国光伏产业发展史上,赛维LDK是一块无法绕开的印记。其曾经的实际控制人,也一度成为中国的新能源首富。但受激进扩张的影响,赛维LDK在欧美“双反”及全球光伏市场低迷中,倒下。在等待破产重整的“救赎”中,新能源领域名不见经传的赣商甘胜泉,斥资近18亿元一举拿下赛维LD... -

用友网络的中年危机:业绩增长停滞 依赖大企业客户转型云服务不易

作者:壹零 传统ERP在经历了三十年的风雨后,增速在逐渐放缓,渗透率已近天花板,传统ERP厂商之间竞争的硝烟已悄然来到了云上。 北用友,南金蝶,在上世纪九十年代创立,受益于政策的助力,从财务管理软件起家,在ERP领域发展壮大。两个在国内ERP江湖中最重要的角色,在经历了与海外巨头SAP和Oracle对抗,面对传统ERP时代的落幕,纷纷向云转型突出重围。 金蝶从抡起大锤砸掉客户的服务器开始,到砍掉ERP业务,大刀阔斧不留余地的向云端奔赴。然而,在云服务路上摸索近十年,金蝶却仍处于亏损中。2021年,尚未盈利的云服务... -

资金蜂拥进这个赛道, 周应波、赵诣、梁跃军等多位明星基金经理斥巨资出手!

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 记者|杜薇 伴随着全球对锂电池产能的强烈需求,各大锂电龙头也迎来了高速发展期,股价与行业景气度不断攀升,纷纷进入新一轮扩产竞备赛。 同时公募机构参与锂电公司定增项目更是热情高涨,不少知名基金经理都趁此机会果断出手。 例如正极前驱体龙头中伟股份(300919.SZ)50... -

国家队浮亏超30亿 谁赚走了ETF大涨的钱?

今年前9个月有34只ETF基金收益率超过35%。ETF基金以机构客户为主,以中报披露的前十名持有人来看,其中有10只基金的最大持有人浮盈超亿元,赚钱最多的是国家队中央汇金公司。 但在排行垫底的基金中,中央汇金公司同样在第一名持有人名单中多次出现,年内浮亏超过30亿,赔得比赚得多。综合来看,今年几位牛散成为ETF大涨的最大受益人。 牛散大赚 34只ETF中,7只的最大持有人是相关ETF联接基金,包括年内涨幅最高的国泰中证煤炭ETF。不同于ETF的主要持有人是机构,ETF联接的主要持有人是自然人。也就是说,散户赚走了这7... -

华安策略:增长层面经济下行将延续 需关注三季报业绩不及预期

原标题:【华安研究】十月金股 来源:小霞的策略研究 十 月 金 股 金股组合回顾 策略-10月市场观点 郑小霞S0010520080007 10月市场波动加大,经济动能承压明显,经济下行将延续带来盈利不及预期可能,风险偏好整体料将偏弱;同时流动性易紧难松,超预期宽松概率正在较低,行业配置层面倾向均衡配置。 增长层面经济下行将延续,需关注三季报业绩不及预期。三季度GDP下行幅度较大或与Delta疫情反复、极端气候以及部分地区“拉闸限电”有关。展望10月,消费方面将有所回暖,但... -

陕西信合、长安银行3名高管被处分,1人此前已退休

21世纪经济报道记者毕华章西安报道 陕西省农村信用社联合社(以下简称陕西信合)连续两任理事长及1名副主任,同日被宣布处分。 10月11日,陕西省纪委监委披露,陕西信合原理事长杨建新严重违纪违法被开除党籍、取消退休待遇;长安银行原董事长赵永军严重违纪违法被开除党籍、开除公职;陕西信合原副主任王旭明严重违纪违法被开除党籍、开除公职。 值得一提的是,杨建新于2016年9月被免去陕西信合党委书记、理事长,赵永军接任党委书记、理事长一职。两年后,赵永军转任长安银行党委书记、董事长。 长安银行原党委书记... -

今年逾三成精选层公司迎机构“登门” !券商成调研生力军

随着北交所开市时间临近,机构调研精选层公司的脚步也在加快。今年以来精选层总共迎来30起机构“组团”调研,其中9月2日晚北交所官宣后两个多月发生了15起,占全年比例刚好一半。 具体来看,今年被机构调研的精选层公司已有24家,占目前70家精选层公司的比例为34.29%。从机构参与调研的频次来看,券商成为当之无愧的主力,私募、创投机构表现活跃,基金、保险机构也逐步参与。 北交所临近机构调研精选层频次加快 在A股市场,上市公司获得机构调研是常有的情况,相较而言新三板鲜有吸引机构登门的公司,去年精选层开板之后... -

加码!精选层个股前十大股东频现券商身影

北交所开市临近,市场资金也在加码新三板精选层标的。 从三季报券商持仓来看,有23家精选层公司前十大股东中出现了券商身影。中金公司、江海证券、中泰证券等券商较为活跃,同时现身多家公司的流通股东榜单。 券商的做市积极性也不断提高。据Wind数据显示,10月1日以来,新增60起券商做市案例。 精选层个股前十大股东中 频现券商身影 Wind数据显示,从券商持股数量来看,券商今年三季度持股数量超100万股的个股有18只。其中,观典防务的持股数量居首,达到989.81万股。连城数控、智新电子分列二、三位,持股数量... -

盯紧北交所机遇 长线资金摩拳擦掌

保险资金、社保基金等直接投资新三板的政策尚待明确,但已有险资在为进场做“热身”准备。通过观察前十大股东变化及公募基金三季报可以发现,处在产业景气赛道、硬科技等领域的精选层公司获得公私募基金、券商等机构青睐。 为抓住北交所的投资机会,长线资金正积极布局。 险资身影显现 进入11月,根据3家精选层公司披露的机构调研名单,保险机构的身影显现,包括中国平安和中邮人寿。 浩淼科技日前披露,其接待了4家机构的调研,分别是中国平安、联储证券、中泰证券及海通证券。 从浩淼科技披露的调研纪要看,主要...