【银河轻工陈伯儒/章鹏】公司点评丨博汇纸业 (600966):21H1量价齐升促业绩倍增,看好21H2消费旺季浆纸联动上行重启

原标题:【银河轻工陈伯儒/章鹏】公司点评丨博汇纸业 (600966):21H1量价齐升促业绩倍增,看好21H2消费旺季浆纸联动上行重启 来源:中国银河证券研究

博汇纸业 600966

◆ 核心观点

事件:8月19日,公司发布2021年半年度报告。报告期内,公司实现总营业收入80.04亿元,同比增长39.59%;实现归母净利润15.14亿元,同比增长466.63%;基本每股收益1.14元。

◆ 投资建议

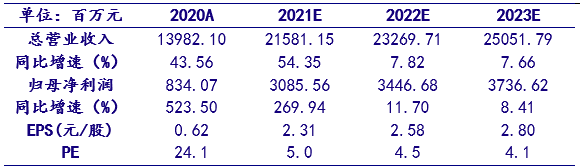

公司联合控股股东金光集团已确立国内白卡纸龙头地位,看好在“碳中和”时代背景与“禁塑令”的政策环境中,公司市场地位持续提升,并依靠对产业链下游的议价能力提升熨平原料价格波动周期,预计公司2021/22/23年能够实现基本每股收益2.31/2.58/2.80元,对应PE为5.0X、4.5X、4.1X,维持“推荐”评级。

◆ 风险提示

经济增长不及预期的风险;原材料价格巨幅波动的风险。

核心观点

事件

8月19日,公司发布2021年半年度报告。报告期内,公司实现总营业收入80.04亿元,同比增长39.59%;实现归母净利润15.14亿元,同比增长466.63%;基本每股收益1.14元。

2021H1公司净利延续21Q1高景气,浆纸联动推动纸价上行促成业绩高增

其中,21Q2单季公司实现营收39.51亿元,同比增长26.35%,实现归母净利润7.04亿元,同比增长759.70%。从量价拆分看,21H1公司共计销售机制纸142.35万吨,较去年同期增长9.10%,主要受益后疫情时代下经济顺周期对下游需求端的提振;21H1公司机制纸均价为5622.42元/吨,较去年同期增长27.95%,主要是由于自20Q3起木浆原料在全球经济复苏预期与流动性宽松的双重刺激下快速上行,进而带动各纸品价格持续上涨所致。以公司主力纸品白卡纸为例,截止21年6月,国内白卡纸平均价为7910元/吨,较去年同期上涨50%。

新品研发持续推进,坚守绿色数字化发展方向

截止21H1,公司科研立项课题多达20余项,并已成功开发出高档食品卡、纸杯原纸、涂布纸杯纸等新产品。面对环保政策监管趋严且“禁塑令”已正式落地,未来“以白代灰、以纸代塑”成为行业发展主旋律,在此基础上叠加“碳中和”规划愿景目标,我们预计公司将围绕“研发创新”与“绿色数字化”方向进行密集布局。2021年1月,公司发布的非公开发行方案中便包含:1)绿色环保能源综合利用项目;2)数字化转型项目,拟投入资金合计占此次定增方案募集资金总额的38%,可见公司对绿色数字化生产战略高度重视。

毛利率得益浆纸价差扩大同比骤增,费用管控得当致净利率大幅提升

截止21H1,公司综合毛利率34.02%,较去年同期大幅提升个16.48百分点,主要得益浆纸联动上行背景下公司凭借龙头的强议价能力获取高价差所致。费用率方面,21H1公司销售/管理/研发/财务费用率分别为0.47% /2.87% /3.54% /1.86%,较去年同期变动-2.80 /0.25/3.50/-3.41个百分点,研发投入显著增加的同时财务杠杆优化明显。净利率方面,21H1公司销售净利率为18.92%,同比增加14.26个百分点,其中21Q2销售净利率为17.81%,同比提高15.19个百分点,环比21Q1下降2.19个百分点,主要受二季度研发投入显著提升所致。

投资建议

公司联合控股股东金光集团已确立国内白卡纸龙头地位,看好在“碳中和”时代背景与“禁塑令”的政策环境中,公司市场地位持续提升,并依靠对产业链下游的议价能力提升熨平原料价格波动周期,预计公司2021/22/23年能够实现基本每股收益2.31/2.58/2.80元,对应PE为5.0X、4.5X、4.1X,维持“推荐”评级。

表1:《说唱新世代》热门作品的主题

资料来源:公司财务报表,中国银河证券研究院整理及预测(股价为2021年8月19日收盘价)

风险提示

经济增长不及预期的风险;原材料价格巨幅波动的风险。

【银河轻工陈柏儒】公司点评丨公牛集团 (603195):21H1营收业绩同步高增,品类双轮驱动与B端渠道拓展表现亮眼

【银河轻工陈伯儒/章鹏】公司点评丨江山欧派 (603208):21H1营收业绩同步高增,看好品类扩充与渠道拓展战略效能持续释放

【银河轻工陈柏儒/章鹏】行业周报丨关注家居板块业绩修复及成品纸涨价带来的投资机会

长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《【银河轻工】公司2021半年报点评_博汇纸业(600966)_21H1量价齐升促业绩倍增,看好21H2消费旺季浆纸联动上行重启_2021819》

报告发布日期:2021年8月20日

报告发布机构:中国银河证券

报告分析师:

陈伯儒 执业证书编号:S0130521080001

章 鹏 执业证书编号:S0130521050001

陈伯儒

轻工制造行业首席分析师,北京交通大学技术经济硕士,12年行业分析师经验、8年轻工制造行业分析师经验。

章鹏

轻工行业研究员,美国哥伦比亚大学硕士,2年从业经验。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

相关推荐

-

股海导航 10月15日沪深股市公告提示

停牌 688028沃尔德 复牌 603329上海雅仕 公告摘要 【热点】 康达新材:上调主要胶粘剂类产品销售价格 康达新材10月14日晚间公告。上调主要胶粘剂类产品(包括环氧胶类、聚氨酯胶类等)销售价格,其中环氧胶类系列产品价格上调20%-40%;聚氨酯胶类系列产品实行“一单一价”形式接单;同时,公司工业胶类部分产品价格将进行10%-25%的上调。 天齐锂业:预计第三季度净利同比增长183%-225% 天齐锂业(002466)10月14日晚间发布业绩预告,预计2021年前三季度归母净利4.20亿元~6.20亿元,同比增长138.... -

近百家上市公司参与2020年国家科学技术奖获奖项目

原标题:近百家上市公司参与2020年国家科学技术奖获奖项目 ● 本报记者 杨洁 11月3日,2020年度国家科学技术奖励大会在北京举行,共评选出264个项目、10名科技专家和1个国际组织。这264个获奖项目涵盖基础研究和技术开发应用全链条,既对标世界科技前沿,又填补国内技术空白。中国证券报记者统计发现,约有93家上市公司(或旗下公司)参与在这些获奖项目中,部分公司还包揽了多个获奖项目,为科技创新和产业化推广作出贡献。 持续奖励基础研究 2020年度国家科学技术奖共评选出264个项目、10名科技专家和1个国际组织。... -

继瓜子、酱油后,纸巾也要涨价了?“纸茅”中顺洁柔三分钟大涨7%

继海天味业和洽洽食品宣布涨价消息后,又一涉及大众消费的品类宣布涨价。 今天(10月29日),素有“纸茅”之称的中顺洁柔尾盘大幅拉涨,三分钟内股价大涨7%。截至收盘,最新报价17.04元/股,涨幅6.37%。 消息面上,媒体消息称中顺洁柔10月28日发布调价通知函,公司拟将中顺洁柔旗下产品自2022年1月1日起进行价格调整,具体调整产品及价格将以公司负责业务近期送达的正式文件为准。 原材料涨价影响,多个消费品类相继涨价 中顺洁柔是国内首家A股上市的生活用纸企业,专业生产生活用纸系列产品。公司目前拥有洁柔、太阳... -

股海导航 11月23日沪深股市公告提示

停牌 002160常铝股份 复牌 601069西部黄金 300599雄塑科技 公告摘要 【热点】 恩捷股份:拟定增募资不超128亿元 恩捷股份(002812)披露2021年度非公开发行A股股票预案,拟募集资金总额不超过128亿元,将用于重庆恩捷高性能锂离子电池微孔隔膜项目、江苏恩捷动力汽车锂电池隔膜产业化项目、江苏睿捷动力汽车锂电池铝塑膜产业化项目、苏州捷力年产锂离子电池涂覆隔膜2亿平方米项目并补充流动资金。同时公司拟终止购买上海恩捷新材料科技有限公司部分股权。 宝钢股份:拟分拆子公司宝武碳业至创... -

造纸领涨券商异动,这只牛股12板后已翻两倍

12月1日,A股三大指数涨跌不一。中证金牛座APP数据显示,截至收盘,上证指数涨0.36%,报3576.89点;深证成指跌0.01%,报14794.25点;创业板指跌0.64%,报3473.37点。行业板块中,造纸、美容护理、油气开采、煤炭加工开采等板块涨幅居前。 造纸板块爆发 “卖完就涨……”今日早盘,某投资群内股民老刘遗憾地说,等了很久没等来造纸股的上涨,昨天赚了一点就卖了,没想到今天涨得这么凶。 盘面显示,今日造纸板块领涨市场,中证金牛座APP数据显示,截至收盘,A股造纸指数上涨4.50%,领涨行业板块。个股中,民丰特纸、恒丰纸... -

新兴产业:林业碳汇“点绿成金”,提高精准扶贫效率,助力乡村振兴,推动共同富裕

事件点评:林业碳汇作为最经济的负排放技术,除了性价比高及生态优势外,具有多项伴随林业项目产生的其他共同效益,包括提高精准扶贫效率、助力乡村振兴和推动共同富裕等。从政策层面来看,《中共中央国务院关于打赢脱贫攻坚战三年行动的指导意见》中明确提出“鼓励纳入碳排放权交易市场的重点排放单位购买贫困地区林业碳汇。”从购买者角度来看,参与自愿市场林碳交易的驱动因素包括:1)抵消超额碳排放量;2)非碳效益,包括助力脱贫和乡村振兴,以及提升企业绿色形象等。我们通过对以下几个案例的简单阐述来论证林碳项目所产生的其... -

纸价持续上涨 行业维持高景气度

证券时报记者郭洁 近期,很多日用品、食品的价格都有不同程度的上涨,蔬菜、瓜子、酱油价格上涨的新闻频繁成为消费者热议的话题。近日,继12月初生活用纸涨价冲上热搜后,文化用纸涨价函接踵而至,如今包装用纸、废纸也开启了涨价模式。 业内人士表示,从今年9月底以来,纸品价格已经连续三个月调涨,每次提价在200元/吨-300元/吨,近三个月来累计涨幅已经达到了600元/吨至900元/吨。晨鸣纸业、玖龙纸业、太阳纸业等在内的多家纸企,自今年9月份以来都曾发过或多次发布过涨价函,龙头大厂的提价也令许多中小造纸企业闻风而... -

连续3个20CM涨停,机构砸千万元追买元宇宙龙头股!

来源:中国证券报 11月5日,A股三大指数集体下跌,上证指数再失3500点。化工、煤炭、钢铁等周期板块下挫,昨日强势的绿色电力、光伏、风电等新能源板块纷纷回调。 题材股活跃,元宇宙板块全天强势,佳创视讯连续3个20CM涨停。盘后龙虎榜信息显示,买入金额最大的前5名中,排名第四的是机构专用席位,买入2514.01万元,卖出1153.79万元,净买入1360.22万元。 继昨日大涨之后,今日汽车整车板块延续强势,市值2600亿元的上汽集团涨停。此外,三季度业绩表现不佳的造纸板块普涨,青山纸业涨超6%。 值得一提的是,今日两... -

股海导航 10月14日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 中核钛白:上调各型号钛白粉销售价格上调幅度700元/吨 中核钛白(002145)10月13日晚间公告,在现有钛白粉销售价格基础上,全面上调公司各型号钛白粉销售价格。其中:国内客户销售价格上调700元人民币/吨,国际客户出口价格上调100美元/吨。 惠云钛业:上调各型号钛白粉销售价格上调幅度700元/吨 惠云钛业(300891)10月13日晚间公告,在现有钛白粉销售价格基础上,上调公司钛白粉销售价格。其中:国内客户销售价格上调700元人民币/吨,国际客户出口价格...