瑞芯微:毛利率稳中有升,新品放量成就高端SoC平台

原标题:瑞芯微:毛利率稳中有升,新品放量成就高端SoC平台 来源:高科技高科技

报告回顾

行业·深度

物联网·公司深度

车联网·公司深度

其他重点·公司深度

投资要点

事件:公司发布2021年半年度报告,2021年上半年实现营业收入13.8亿元,同比增长104.5%;归母净利润2.6亿元,同比增长184.7%,位于业绩预告的上限。其中,2021年第二季度实现营业收入8.1亿元,同比增长101.7%,环比增长44.0%;归母净利润1.5亿元,同比增长150.6%,环比增长37.2%。

不惧缺芯毛利率维持稳定,研发加码保障强竞争力。剔除2020年疫情导致的低基数影响,2019H1-2021H1的营收复合增速达到了55%。毛利率方面,2021上半年公司毛利率为40.1%,较去年同期上升了0.55个百分点,其中,Q2单季度毛利率为40.5%。公司通过相应提升产品价格来应对上游晶圆产能紧张导致的缺芯影响,整体毛利率水平维持稳定,彰显了公司产品较强的竞争力。存货方面,2021H1存货达到了3亿元,环比增加12.4%。研发投入方面,公司上半年共计投入研发费用2.5亿元,同比增长59.7%,占营业收入的18.5%。

新品开拓新应用领域,高端旗舰芯片RK3588进入流片。2021年上半年晶圆供给短缺现象显著,公司除了通过调整终端价格覆盖成本外,公司还通过新产品的布局和开拓带来下游新领域的开拓,例如,公司在去年及今年一季度推出的机器视觉芯片RV11XX、AIoT智能应用处理器RK356X等新产品已实现规模化量产且获得可观的新用户订单。此外,公司采用8nm制程的高端旗舰芯片RK3588已完成设计并进行流片,内置自研的NPU、8K视频编解码器等,该款芯片除了满足常用AIoT场景外,还延伸至 PC和边缘服务器的主控芯片市场。

借RK3358M切入汽车电子,电源管理与其他组件丰富产品线。2021年1月,公司推出首颗通过AEC-Q100车用测试的芯片RK3358M,将借此切入汽车电子领域。电源管理芯片方面,公司的电源管理芯片开拓了多协议快充芯片市场,与公司智能应用处理器搭配形成完整解决方案,已获得国内多家知名手机品牌的订单。此外,公司还布局ASIC、接口转换、无线连接、MCU,以及结构光模组和开发板等产品,进一步丰富公司产品线,成为领先的通用型芯片平台。

盈利预测与投资建议。预计2021-2023年归母净利润分别为6亿元、8.8亿元、12.4亿元,对应PE分别为100倍、69倍、49倍,维持“买入”评级。

风险提示:上游晶圆供给紧缺和涨价风险;行业竞争加剧风险;新产品研发和推广不及预期风险;汇率波动产生汇兑损失风险。

附表:财务预测与估值

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

投资评级说明

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开数据,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的数据、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载数据、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告及附录的,本公司将保留向其追究法律责任的权利。

团队介绍

高宇洋,西南证券TMT通信行业首席分析师,曾就职于国金证券、浙商证券,本科毕业于大连理工大学,硕士毕业于复旦大学,理工科+商科复合学历背景,实业+金融复合工作经历。研究方向深度聚焦TMT高速成长领域,善于深入产业链深度分析,在高速成长赛道深度挖掘优质个股。

张大为,西南证券TMT通信行业分析师,哥伦比亚大学理学硕士,从事TMT通信行业研究,主要关注5G下游物联网,车联网和工业互联网等领域,覆盖AIoT、SoC和智能驾驶等相关标的。

添加作者

高宇洋

相关推荐

-

前海开源中证500等权ETF净值下跌3.02%

前海开源中证500等权ETF成立于2019年11月14日,业绩比较基准为中证500等权重指数收益率。该基金成立以来收益60.59%,今年以来收益17.92%,近一月收益1.54%,近一年收益21.18%。近一年,该基金排名同类546/1635。基金经理为梁溥森。梁溥森自2020年5月7日管理(或拟管理)该基金,任职期内收益51.92%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)600171上海贝岭0.35%510015.52万000009中国宝安0.31%770014.07万601969海南矿业0.31%1210014.07万6038... -

多空互撕!刘彦春、谢治宇等“顶流”基金经理重仓股频登龙虎榜

朱妍 大消费板块前期走出一波反弹行情后,本周突现波折,其反弹的持续性也遭到一定的质疑。期间,机构资金的博弈也尤为激烈,刘彦春、谢治宇等“顶流”基金经理的重仓股甚至登上了龙虎榜,呈现出多空胶着的态势。 明星经理重仓股登上龙虎榜 Choice数据显示,10月以来,在基金持股比例超过10%的上市公司中,已有23只个股一次或多次登上龙虎榜单,明星基金经理的重仓股也频频现身,比如谢治宇重仓的三七互娱、黄兴亮重仓的瑞芯微、李元博重仓的建龙微纳等等。 值得注意的是,近期登上龙虎榜的基金重仓股中有不少是大消费... -

11月22日复盘:反弹行情还会持续吗? 主力资金出击15股

11月22日消息,三大指数早盘高开高走,沪指维持高位震荡,创业板指冲高涨超2%。板块方面,半导体板块强势拉升,消费电子、稀土等板块走高;CRO概念、冰雪产业板块低迷。午后指数高位盘整,创业板指单边拉升,盘中站上3500点。锂电股掀起涨停潮,宁德时代大涨,股价再创新高。汽车零部件、储能板块走强,MiniLED、汽车、氢能源等板块活跃;房地产、保险、啤酒等板块走弱。总体而言,多空博弈激烈,个股涨多跌少,赚钱效应较好,两市成交明显放量,连续第22个交易日破万亿。 具体看,截止收盘,沪指报3582.08点,涨0.61%,成交额为5... -

【半导体·周报】碳化硅蓄势待发,国内产业链持续突破

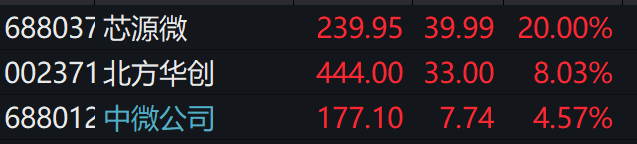

观点本周行情概览:本周申万半导体行业指数下跌3.56%,同期创业板指数下跌0.34%,上证综指上涨1.63%,深证综指上涨1.47%,中小板指上涨2.82%,万得全A上涨1.16%。半导体行业指数显著跑输主要指数。半导体细分板块整体有所下跌。半导体细分板块中,半导体材料板块本周下跌2.6%,分立器件板块本周下跌2.7%,半导体设备板块本周下跌1.4%,半导体制造板块本周上涨0.3%,IC设计板块本周下跌2.6%,封测板块本周下跌3.4%,其他版块本周上涨2.5%。碳化硅具备高频/高压/高温等材料优势SiC物理特性相较于Si在工作频率、抗高温和抗高压具备较强的... -

大基金持仓明细曝光,加码芯片设备龙头,超八成遭遇减持。北交所开市在即,精选层大活跃

作者:谦刚 北交所开市在即,精选层股票活跃度大幅提升 11月2日晚间,北京证券交易所正式发布北交所交易规则、会员管理规则及31件细则指引指南,自11月15日起施行。此前,北交所已于9月17日发布投资者适当性管理办法及配套业务指南,于10月30日发布上市与审核4件基本业务规则及6件配套细则和指引。至此,北交所7件基本业务规则已全部发布。 随着北交所开市日益临近,精选层股票近期成交活跃度大幅提升。11月3日,超八成精选层股票飘红,今日挂牌的N广脉盘中一度涨超100%,收盘时涨幅87.76%,最新市值8.84亿元。殷图网联、... -

11月11日复盘:大盘有望连续向上突破 主力资金出击13股

11月11日消息,三大指数早盘低开高走,随后高位盘整。板块方面,房地产板块大幅冲高,证券、银行等大金融板块活跃;啤酒、绿电等板块走弱。午后指数持续走高,盘中三大指数一度集体涨超1%。云游戏、元宇宙概念股继续活跃,培育钻石、北交所概念、半导体芯片、水泥等板块走强;油气开采、风电板块较低迷。总体而言,多空博弈激烈,个股呈普涨格局,赚钱效应较好,成交连续第15个交易日破万亿。 具体看,截止收盘,沪指报3532.79点,涨1.15%,成交额为4648亿元(上一交易日成交额为4431亿元);深成指报14699.74点,涨1.27%,成交额... -

沸腾了!狂掀涨停潮 3万亿房地产大爆发!半导体券商飙升 2000亿巨头暴涨

来源:中国基金报 原标题:沸腾了!狂掀涨停潮3万亿房地产大爆发!半导体券商飙升2000亿巨头暴涨 万万没想到,昨天还在高唱“新能源YYDS”,今天就要拥抱低估值价值洼地了。 11日早盘,近3000只个股上涨,不到1500只个股下跌,赚钱效应似乎很明显,但是基金君猜,绝大多数的股民朋友并没有怎么赚到钱。 从盘面上来看,今年最惨板块之一——房地产板块爆发,招商蛇口、金地集团、泰禾集团、阳光城等封板,保利发展触及涨停,万科A涨超6%。 牵一发而动全身。房地产板块的大涨,带动金融、家电、建材板块造好,此前这... -

大基金出手!千亿巨头半导体存储龙头兆易创新又遭减持

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 国家大基金再度出手减持!这次减持的目标是“千亿半导体龙头”兆易创新以及瑞芯微。 来源:中国基金报 大基金再度出手减持兆易创新 持股比例下降至5% 11月10日晚间,作为半导体存储龙头的兆易创新公告称,公司收到公司股东国家集成电路产业投资基金股份有限公司(“大基金”... -

规模23.76万亿!惊人数据:基金数量已远超上市公司数量

2021年新发基金市场火热依旧。 截至9月29日,2021年前三个季度发行规模共计2.34万亿元,有上百家公司新成立公募基金产品接近1400只。 尽管发行规模维持在高位,但单只基金的平均发行份额出现了明显缩量,从2021年1月份的40.18亿份下降至9月份的12.34亿份。 不仅如此,去年成立的百亿级的爆款基金规模也在缩水。 Wind数据显示,2020年1月以来成立的百亿爆款基金,规模缩水超百亿的就有5只。 一边是管理规模不断缩水的老基金,一边是新基金的平均发行份额不断下滑,解决这些问题最好方法就是加大新品发行力度。 ... -

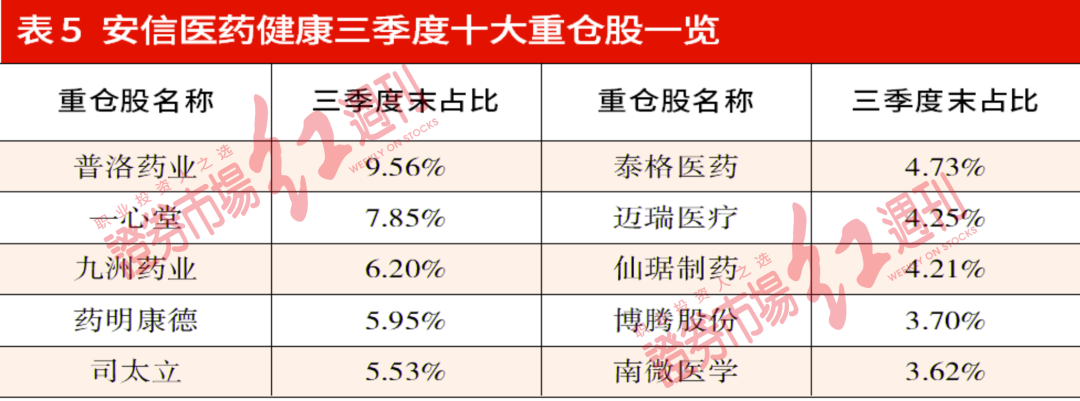

公募医药掌门精耕细作布局个股,四季度调研曝光最新投资思路

来源:证券市场红周刊 记者|张桔齐永超 当下内地医药公募掌门两手应对医药投资,一是行业细分龙头依然是压舱首选,此外一些体量可能尚未进入重仓行业的标的股也开始崭露头角。 2021年至今,整体医药板块的落寞也重伤了医药主题类公募基金,年内收益呈现两极分化,细分赛道、重仓标的选择成为分水岭,而坚守医药赛道风格不漂移的大多数年内表现不佳。 时值年末,医药板块的利空基本出尽,估值性价比看起来彰显优势的医药板块成为追捧对象,从而间接带火了医药主题基金。数据显示,上一周支付宝平台的周销量前十排...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}