【东华测试(300354.SZ)】半年报业绩超预期,新产品放量值得期待——半年度业绩预告点评(贺根)

原标题:【东华测试(300354.SZ)】半年报业绩超预期,新产品放量值得期待——半年度业绩预告点评(贺根) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【东华测试(300354.SZ)】半年报业绩超预期,新产品放量值得期待——半年度业绩预告点评

报告摘要

事件:

公司发布2021年半年度业绩预告,2021年上半年归属于上市公司股东的净利润为1527.20万元—1596.61万元,比上年同期增长340%—360%。

科研服务赛道季节性特征明显,上半年业绩超预期

公司为优质的科研仪器企业,隶属科研服务赛道。公司收入在年度内呈现明显的季节性,四季度为公司收入确认的高峰期,例如2019年公司四季度收入确认占全年的比重达到45%。同时,由于存在成本前置在上半年的特点,公司上半年的净利润率要远低于全年数据。我们预计随着今年收入规模的进一步增长,2021年净利润率有望在2020年的24.39%上得到进一步提升。公司2021年上半年净利润同比增长340%—360%,其中单个二季度同比增长较一季度大幅提升,超出此前市场预期。公司上半年利润取得大幅增长的原因为,随着国内新冠肺炎疫情逐步得到有效控制,公司战略重心转向市场开拓,在技术与销售方面双重发力,产能规模效应突显,从而实现利润同比大幅提升。

业绩拐点已来临,新产品电化学工作站、PHM系统产品有望持续发力

2019年起,公司战略重心转向市场开拓。在技术与销售双重发力下,业绩拐点已经来临。基于原有业务领域积累的“小信号放大抗干扰系统解决方案”等核心技术,公司向市场推出电化学分析系统、PHM设备智能管理平台两大新品。电化学工作站新产品方面,公司DH7000系列产品销往多个高校客户,并积极开拓新能源领域,产品有望持续放量。公司PHM系统业务衍生于结构力学测试业务,在军民领域双向发力。军工领域,公司拥有装备科研生产相关资质,技术与外资齐平,发力国产化,积极推进舰船、无人机、航空发动机等多领域应用。民用领域,公司推出设备智能维保管理平台,可为工厂降本增效。公司在PHM系统上的终极愿景是开发自动化机器医生,已在化工、钢铁和水务等领域落地实例。

风险提示:新产品项目推进不达预期风险;延迟交货风险;内外部经营环境变化的风险;核心技术失密风险。

发布日期:2021-07-21

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

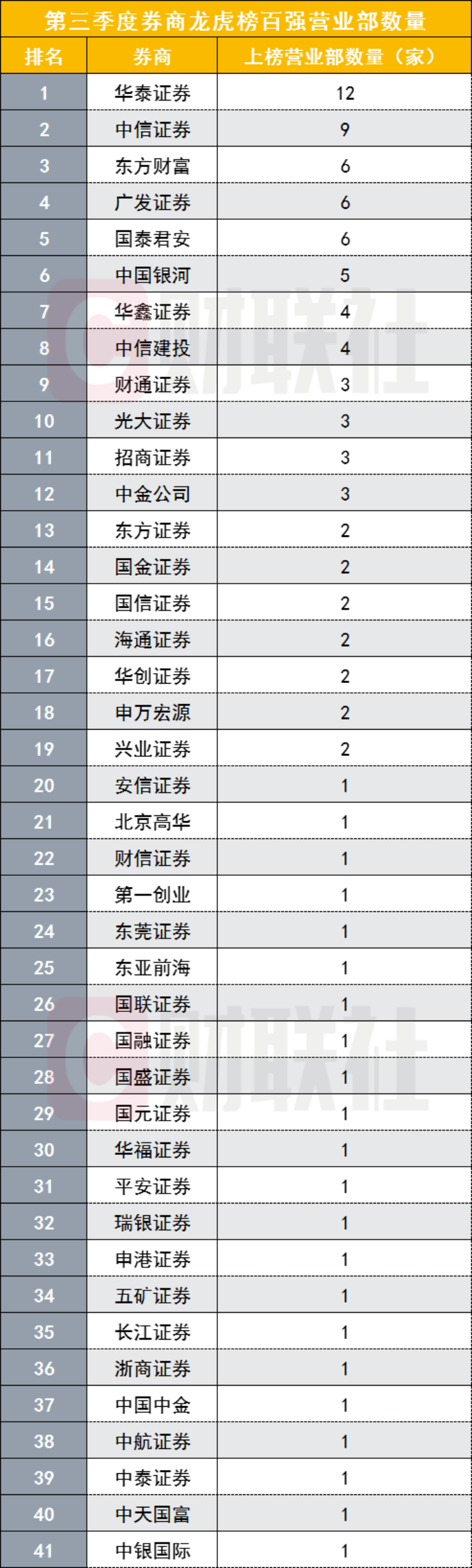

“龙虎榜”冠军营业部首亮新面孔!中金上海湖滨路营业部跳升5位到第一,华泰凭12家营业部入围数量最多

财联社(北京,记者高云)讯,今年前三季度已经结束,哪家券商攫取了经纪业务最大一块蛋糕,从龙虎榜或可发现一二。而这些龙虎榜上榜营业部背后又各自集结怎样的力量?有怎样的故事? 数据统计显示,2021年第三季度,4270家券商营业部共36167次登上龙虎榜,成交金额共1.40万亿。第三季度券商龙虎榜百强营业部(取成交额排名前100位的营业部)成交额高达4216.32亿元,占4270家营业部营业部总成交额的30.15%。 营业部排名方面,第三季度龙虎榜营业部排名与以往发生巨大变化。与今年第二季度排名环比来看,原二季度排名第7名... -

环保板块走强,水务股掀涨停潮,政策面持续利好,行业有望多点开花

财联社(上海,编辑梓隆)讯,今日(11月26日),环保板块早间大幅走强,板块指数一度涨逾2%,随后涨幅有所收窄且高位震荡,截止收盘,板块指数涨近1.4%,个股方面,绿城水务、伟明环保涨停,久吾高科、倍杰特涨幅逾10%,江南水务、惠城环保、华宏科技、万邦达、力合科技、永清环保(维权)等股涨幅居前。注:截止11月26日收盘 打好污染防治攻坚战,环保行业有望多点开花 消息面,昨日(11月25日),生态环境部召开11月例行新闻发布会,针对近期发布的《中共中央国务院关于深入打好污染防治攻坚战的意见》作出新的部署:... -

锂资源股再度活跃,锂价涨价空间仍存,利润偏向资源端,哪些企业将先受益?

财联社(上海,编辑梓隆)讯,今日(12月10日),盐湖提锂板块大幅拉升,截止上午11时左右,板块指数涨逾3%,个股方面,中铝国际、东华科技涨停,盐湖股份涨逾8%,沃顿科技、久吾高科、藏格矿业(维权)等股涨幅居前。 供需格局依然紧张,锂价仍有涨价空间 受新能源需求端拉动,锂价今年以来价格持续强势。据太平洋证券研报数据,锂价上涨贯穿2021年全年,电池级碳酸锂价格于2020Q3触底,最低跌破4万/吨,随后开始反弹上涨,从2020年Q4的5万元/吨一路上涨,今年三季度实现第一次翻番,达到10万元/吨,四季度实现年内第二... -

137个定增项目未发终止!战投监管趋严,发行承销不易,企业品质成发行募资关键

项目终止,或者批文到期失效,已成为定增市场的常态。 数据显示,今年前11个月共有137家上市公司终止定增,原因主要为监管政策及市场环境的变化。其中,有公司是批文到期自动失效,有公司是批文有效期即将届满而终止。 多名市场人士认为,此现象是市场化的体现,如今定增项目供不应求,机构投资者参与定增的性价比在提高。“打铁还须自身硬。”一名券商投行人士认为,上市公司应努力提高基本面。 批文陆续到期 11月30日,富临运业、先锋电子均宣布终止2020年度非公开发行A股股票,两家上市公司此前酝酿定增已有一年多... -

9月27日复盘:喝酒吃药是否又要来了 主力资金出击9股

9月27日消息,三大指数集体高开,随后走势分化,创指表现相对强势,涨幅一度扩大至2%。板块方面,鸿蒙概念股受利好消息刺激走强;有色、钢铁、煤炭等周期板块大幅下挫。午后指数延续分化,沪指继续弱势盘整,创业板指震荡回升。板块方面,养殖业、食品加工、白酒概念等大消费板块延续强势;造纸、石油、环保等板块均走弱。总体而言,市场担忧情绪蔓延,个股呈现普跌态势,赚钱效应较差,沪深两市成交额连续第47个交易日突破一万亿元,再度刷新最长历史记录。 具体看,截止收盘,沪指报3582.83点,跌0.84%,成交额为6407亿元... -

央行急刹车! 行情维持轮动格局 赛道股或迎来喘息

12月10日10:30 北向资金持续流入,但指数依旧表现一般,蓝筹权重窄幅震荡。 12月10日9:50 今早新能源赛道展开修复,盐湖提锂、换电、绿色电力等板块表现较强。盐湖提锂板块中,中铝国际、东华科技涨停,盐湖股份、藏歌矿业涨超8%;换电概念中,动力源涨停。 12月10日9:10 近期主线不是很明显,前日以新能源、半导体、军工为代表的成长板块强势反弹,但在昨日表现低迷,钠离子电池、换电、储能等新能源板块更是逆势跌超1%;昨日又轮动到以白酒、家用轻工为代表的消费板块强势表现,但午后出现了局部小... -

外资持续净流入,多股20CM涨停!元宇宙概念“卷土重来”

周五早盘,创业板指低开高走逆势翻红,午间收盘涨0.28%;科创50指数开盘小幅下挫后快速拉升,盘中上演V型反转。 科技题材股逆势活跃,元宇宙、光伏、锂电池等热门概念“卷土重来”。尤其是元宇宙板块早盘爆发,多只个股实现20CM涨停。 北向资金早盘再度大幅流入A股,半日净买入超50亿元,此前已连续7日净流入。2月以来短短7个交易日北向资金合计净买入549.29亿元。 首个国产元宇宙即将亮相 相关概念股异动 早盘,元宇宙概念股大涨,截至午间收盘,锋尚文化、华立科技、奥雅设计多股20%涨停,中青宝涨超13%,创意... -

定增市场化步入常态 137家上市公司募资计划“流产”

项目终止,或者批文到期失效,已成为定增市场的常态。 数据显示,今年前11个月共有137家上市公司终止定增,原因主要为监管政策及市场环境的变化。其中,有公司是批文到期自动失效,有公司是批文有效期即将届满而终止。 多名市场人士认为,此现象是市场化的体现,如今定增项目供不应求,机构投资者参与定增的性价比在提高。“打铁还须自身硬。”一名券商投行人士认为,上市公司应努力提高基本面。 批文陆续到期 11月30日,富临运业、先锋电子均宣布终止2020年度非公开发行A股股票,两家上市公司此前酝酿定增已有一年多时... -

数字货币飙涨5.22%!旗天科技等20CM涨停 三大领头羊冲上龙虎榜

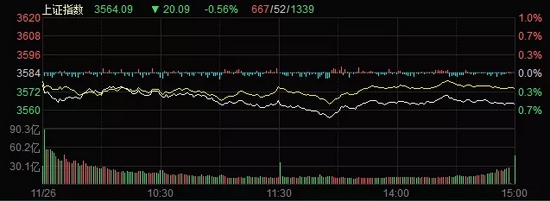

来源:证券日报网 证券日报之声 11月26日,A股三大指数震荡走弱,集体收跌,至收盘,上证指数跌0.56%,深证成指跌0.34%,创业板指跌0.16%。沪深两市合计成交额11017.09亿元,连续第26个交易日突破1万亿元。本周上证指数期间累计上涨0.10%,深证成指期间累计上涨0.17%,创业板指期间累计上涨1.46%。 证券日报, 11月26日,A股三大指数集体收跌,截至收盘,上证指数跌0.56%,深证成指跌0.34%,创业板指跌0.16%;沪深两市合计成交额1.1万亿元。本周上证指数累计上涨0.10%,深证成指累计上涨0.17%,创业板指累计上涨1.46%... -

什么情况?尾盘多股大跳水

来源:证券之星 午后指数继续分化,沪指弱势震荡,券商、银行等权重股表现低迷。盐湖提锂板块全天大涨,中铝国际、东华科技、盐湖股份涨停;元宇宙概念强势,锋尚文化、华立科技20CM涨停。 总体上个股涨跌参半,沪深两市成交额连续第36个交易日突破万亿。截止收盘,沪指跌0.18%,深成指跌0.24%,创业板指涨0.22%。 北向资金继续扫货A股,全天净买入91.48亿元,已连续8日净买入。本周北向资金累计净买入达488亿元。 值得注意的是尾盘多只个股竞价发生异动,其中养元饮品、依顿电子、旷达科技、三棵树、鲁阳节能等多股...