【东鹏饮料(605499.SH)】大单品持续放量,收入稳健增长——2021年中报点评(陈彦彤)

原标题:【东鹏饮料(605499.SH)】大单品持续放量,收入稳健增长——2021年中报点评(陈彦彤) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【东鹏饮料(605499.SH)】大单品持续放量,收入稳健增长——2021年中报点评

报告摘要

事件:

东鹏饮料发布2021年半年度报告,2021H1实现营业收入36.82亿元、yoy+49.11%,归母净利润6.76亿元,yoy+53.14%。其中2021Q2实现营业收入19.71亿元、yoy+28.30%,归母净利润3.34亿元、yoy+16.09%,公司业绩处于预告区间中枢。

核心产品维持快速增长,省外市场持续发力

分产品看,核心产品能量饮料延续较高增长态势,H1实现收入35.47亿元(占比96.59%),yoy+56.11%。东鹏特饮作为公司的主导产品,销售收入占能量饮料比例超过 98%,500ml 金瓶收入占比持续提升;新品方面,东鹏加気21H1实现收入3114万元(2020全年实现收入2138万元),0糖特饮自21年4月推出后已实现收入3074万元。非能量饮料H1实现收入1.25亿元,yoy-32.98%。分地区看,广东区域仍为公司核心市场,H1实现收入16.55亿元,收入占比45%,yoy+39.47%。省外市场开拓顺利,全国区域(除广东区域和直营本部外的销售区域)H1实现收入16.48亿元,yoy+60.25%。直营本部H1实现收入3.70亿元,yoy+51.31%。

毛利率有所提升,费用投放加大致使利润率出现波动

Q2毛利率为49.8%,yoy+5.01Pcts,主要由于1)高毛利单品500ml金瓶占比持续攀升;2)大宗原材料聚酯切片(提前锁价)、白砂糖等原材料成本下降;3)规模效应下单位固定成本降低。Q2销售费用率为23.46%、yoy+7.15Pcts。主要系公司在五大卫视投放上市宣传片,增加冰柜投放&加大商超促销力度,使得宣传推广费用增加。Q2管理费用率3.96%、yoy+0.89Pct。主要由于新激励机制下员工薪酬上涨。综上, Q2净利率约16.94%、yoy-1.78Pct。

丰富产品矩阵,深化渠道建设,助力公司快速发展

产品方面,子公司广东东鹏的“牛磺酸B族维生素饮料”产品已获得国产保健品注册证书,有利于扩充产品矩阵,提升公司在能量饮料领域的竞争力。H1公司加大品牌推广力度,在多个热播剧中投放贴片广告;与高德地图展开联动,精准触达开车一族,未来品牌知名度有望持续提升。截至2021H1公司已有2002家经销商,全国销售网络覆盖约179万家终端门店。

风险提示:全国化进程不及预期的风险;行业竞争加剧的风险。

发布日期:2021-07-29

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

单家公募频现“组团调研”海康威视迎来三巨头

在核心股票调研上,近期频频出现单家公募旗下基金经理“组团调研”的情况。 随着业绩排名和跨年行情的来临,原本由行业研究员主要承担的上市公司调研,正越来越多出现基金经理亲力亲为。4000亿市值的海康威视最新披露的调研纪要显示,多家公募的旗下基金经理均为组团调研,其中参与调研的睿远基金6人调研团队中,更出现陈光明、傅鹏博、赵枫三巨头罕见同框的现象。 基金经理扎堆调研海康威视 年底基金经理正在抢研究员的活。 海康威视日前发布的公告显示,顶流公募睿远基金公司一次出动6人组团调研公司,该基金的6人调... -

东亚前海·食饮日报:广州酒家上市公司控股股东变更为广州城投

市场行情回顾上证指数3592.70(0.10%)深证成指 14887.60(-0.12%)创业板指3478.66(-0.40%)申万食品饮料26497.94(2.03%)子板块涨跌幅酒价更新行业要闻【仁怀白酒企业“四改”新进展】仁怀市融媒体中心11月23日晚消息,自当地白酒企业“四改一建设”工作开展以来,各酒企积极行动。截至目前,已启动改造提升企业580余家,市级层面成立验收工作小组,通过“指导、监督、验收、宣传、咨询”,五位一体方式开展复核验收工作,稳步推进酒企“四改一建设”工作,截止11月中旬已申请验收331家,验收通过283家,其中规上... -

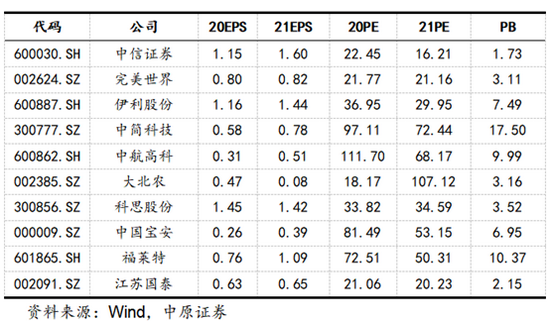

中原证券:10月金股组合亏损0.58% 11月荐股名单出炉

11月,中原证券推荐的金股为:中信证券、完美世界、伊利股份、中简科技、中航高科、大北农、科思股份、中国宝安、福莱特、江苏国泰。 【金股复盘】今年10月,中原证券推荐的金股组合亏损0.58%,在26家券商中排第19名,收益率最高的3只股票分别为宏川智慧、金禾实业、申昊科技,月涨幅分别为25.25%、22.12%、4.69%。报告详见《券商10月金股组合"战绩":东亚前海13.46%夺冠天风最差》。 以下为中原证券11月的金股报告: 投资要点: 2021年10月金股回顾:中原证券研究所2021年10月的十大金股为:002930.SZ宏川智慧、300... -

什么情况?尾盘多股大跳水

来源:证券之星 午后指数继续分化,沪指弱势震荡,券商、银行等权重股表现低迷。盐湖提锂板块全天大涨,中铝国际、东华科技、盐湖股份涨停;元宇宙概念强势,锋尚文化、华立科技20CM涨停。 总体上个股涨跌参半,沪深两市成交额连续第36个交易日突破万亿。截止收盘,沪指跌0.18%,深成指跌0.24%,创业板指涨0.22%。 北向资金继续扫货A股,全天净买入91.48亿元,已连续8日净买入。本周北向资金累计净买入达488亿元。 值得注意的是尾盘多只个股竞价发生异动,其中养元饮品、依顿电子、旷达科技、三棵树、鲁阳节能等多股... -

消费股王者归来?张坤又出手,“组团”调研这家饮料公司!基金开始“紧盯”消费

原创 裴利瑞 “双节”前后,萎靡已久的消费板块重新获得快速且猛烈的追捧,机构开始密集调研为布局做准备。 近日,东鹏饮料披露了9月份的机构调研记录,在其参与调研的名单中,赫然出现了张坤、付浩、王元春、武阳、林高榜等多位易方达基金/投资经理的名字,此外,广发基金的傅友兴、吴兴武等明星基金经理也现身其中。 除东鹏饮料外,9月以来,多只消费股被机构组团调研。从9月1日至10月12日,中证主要消费指数已经从低点反弹15.3%,其中,泸州老窖上涨32.44%,圣农发展上涨30.81%,此外还有新希望、洽洽食品、良品铺子、... -

抛弃两大医药爱股,近70亿重仓这家公司,“千亿顶流”张坤最新调仓出炉

三季度,公募“千亿顶流”张坤调仓动作频频,目前已有百亿持仓浮出水面。具体来看,张坤管理的易方达蓝筹精选加仓海康威视3400万股,截至三季度末的持股市值达到68.2亿元。 而在大举加仓海康威视、平安银行等个股的同时,张坤正在抛弃他的“旧爱”,三季度大幅减持“牙茅”通策医疗、“眼茅”爱尔眼科。 值得一提的是,张坤最近亲自参加了海康威视的调研,这场调研活动还吸引了多位百亿级基金经理参加。 张坤押注海康威视 减仓爱尔眼科 张坤对海康威视的爱始于去年四季度。去年年底,易方达蓝筹精选成为海康威视新晋前十... -

海天味业带领消费逆风翻盘!这18只消费股业绩喜人(附股)

记者|刘增禄24日,前期持续上涨的煤炭、钢铁、化工等周期板块出现集体大跌,而消费股则是王者归来,在海天味业、千禾味业、东鹏饮料、良品铺子等个股相继涨停的同时,光明乳业、安井食品、中炬高新等也均有不错表现。调整过后,消费龙头市值有很大提升空间消费股今日的突然崛起,除了此前长期下跌后带来的超跌反弹因素之外,很可能也与“双节”(中秋、国庆)假期以及元旦假期集中所带来的消费回升预期有关,但是否会真正迎来趋势性的反转,仍需要看统计局给出的消费数据为准,若数据真的向好,则今年持续调整近三个季度的消费股或迎... -

【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高

原标题:【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高来源:数据宝 A股融资画像 2021年股权融资活跃,IPO家数及募资额均创出历史新高。从科创板到创业板,再到北交所,注册制稳步推进,全年注册制发行的新股占IPO家数的75.6%。《A股融资画像》从IPO募资金额、IPO省份排名、新股表现、定增募资等多个角度,全面剖析2021年A股融资功能现状。 一、IPO篇 1 IPO家数及募资额均创出历史新高 以上市日期为基准,数据宝统计,2021年共有492家公司成功在A... -

大宗商品涨价已传导到终端!装修材料普涨,晚装几个月多花数万元

记者|俞瑶强亚铣 “相同的户型,用的材料也差不多,但和朋友去年装修比,我今年装修贵了20%左右”,10月11日,正在忙着装修的王里(化名)告诉红星资本局。 国庆假期前后,跑了好几次建材市场的王里发现,装修需要的主材和辅材,价格都有不同程度的上涨。从事家装行业多年的设计师吴函(化名)也告诉红星资本局:“装修建材普遍在涨价,相同面积的房子,去年装修的预算,今年已经做不下来了。” 10月11日,红星资本局走访四川某建材市场发现,国庆前后,瓷砖、吊顶、板材等建材厂商纷纷发布调价通知,部分经销商也开始提高... -

继瓜子、酱油后鱼丸也有想法?安井食品对主营产品提价

原标题:继瓜子、酱油后鱼丸也有想法?安井食品对主营产品提价,有券商高喊目标价245元 每经记者曾剑每经编辑宋思艰 据安井食品(603345,SH)11月1日下午披露,公司拟自11月1日起对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%~10%不等。 对于调价原因,安井食品表示,是鉴于各原材料、人工、运输、能源等成本持续上涨,促进市场及行业可持续发展等等。《每日经济新闻》记者注意到,安井食品的提价在外界预期之内。前几日便有券商指出,在短期盈利承压下,预期公司...

{kind=link}

{kind=link}

{kind=link}