天合转债:光伏组件龙头,大尺寸和一体化推进——天合转债申购价值分析【华创固收·周冠南团队】

原标题:天合转债:光伏组件龙头,大尺寸和一体化推进——天合转债申购价值分析【华创固收·周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

分析师:华强强,SAC:S0360519090003

报告导读

规模较大,债底平价提供较强安全垫

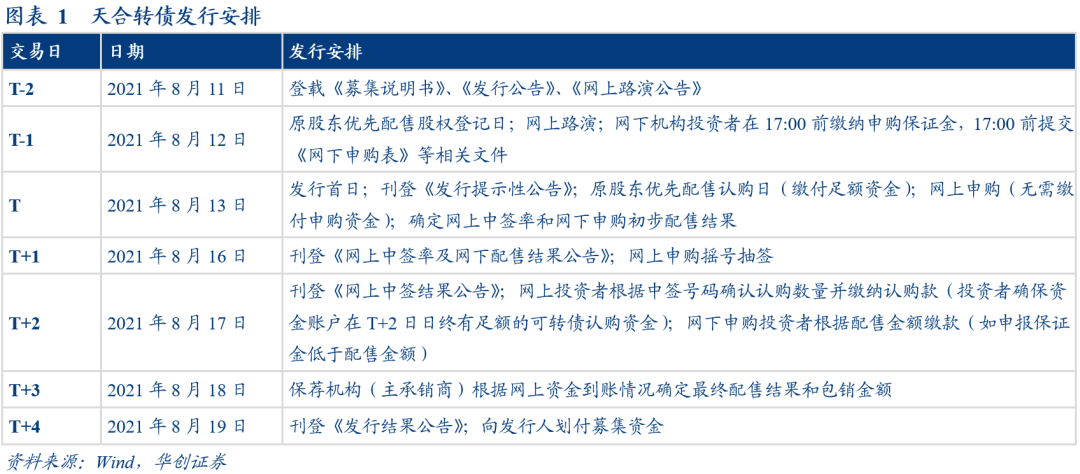

天合光能于8月10日晚间发布公告,将于2021年8月13日公开发行可转换公司债券,机构投资者可以参与网下申购,网下申购时间为2021年8月12日。天合转债发行规模52.52亿元,债项评级AA,根据8月10日中债同等级企业债到期收益率4.3265%测算,债底约为93.53元,8月10日天合转债平价为99.05元,债底和平价为申购提供较强安全垫。条款方面,三大条款中规中矩。

深耕光伏领域二十余年,全球光伏组件龙头供应商

天合光能是一家光伏智慧能源整体解决方案提供商,在全球光伏组件制造商排名中长期位居第一梯队。主要业务包括光伏产品、光伏系统、智慧能源三大板块,能够在提供高效光伏组件的基础上为客户提供一站式服务。其中,光伏产品业务是公司的主要业务,2020年收入占比75%,主要产品包括硅基光伏组件,销往全球100多个国家及地区。

截至2020年底,公司光伏组件产能约22GW,本次可转债的募投项目之一“盐城大丰10GW光伏组件项目”建成后,将新增产能10GW,根据公司战略规划,公司在2021年底光伏组件产能规划超过50GW。当前光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快,光伏电池和组件朝着大尺寸、高功率、高转化率的方向发展,公司未来先进产能持续提升,产能结构将向高端产品倾斜。公司规划使用210mm 大尺寸电池的组件对应的产能在2021年底占比超过80%,将进一步巩固在大尺寸高效电池和组件领域的领先地位。

此外,公司2020年11月18日发布公告披露与通威股份的合作事宜,为充分发挥双方在光伏产业链各环节的领先优势,天合光能与通威股份共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。公司持股比例为35%,合资项目将主要生产210系列相关光伏产品,一体化布局有助于降低公司采购成本,稳定产业链供应,同时为公司提供新的利润增长点,增强盈利能力。

本次发行转债募集资金52.52亿元,主要投向光伏电池项目、光伏组件项目以及补充流动资金,其中包括10GW光伏组件和29GW高效太阳能电池产能,可填补公司光伏电池产能环节的敞口。

申购中签率预计落在0.00882%-0.0124%左右,一级市场申购风险预计不高

截至可转债募集说明书披露日,高纪凡先生通过直接及间接(含一致行动人)控制公司40.86%的股权。参考近期发行的原股东配售数据,假设原股东配售比例在60%-70%,配售金额为31亿至37亿元,留给网上和网下的发行金额为15亿元至21亿元。参考此前网下发行的南银转债网下申购有效申购户数10,986户,户均申购金额12.41亿元,假设天合转债网下申购户数8,000户,户均申购金额10亿元,则网下有效申购金额预计8万亿,近期网上有效申购金额为9万亿左右水平,则网上中签率预计为0.00882%-0.0124%之间。

参考目前评级相同、平价相近的康泰转2(转股溢价率38.47%)、洋丰转债(转股溢价率31.27%),考虑到正股的行业地位以及扩产进度,预计天合转债上市首日定位较高,转股溢价率区间预计在35%以上,对于公告挂网日8月10日平价,天合转债上市价格预计在133.72以上。天合转债规模、评级和债底均较好,正股主要为光伏组件龙头企业,今年年底组件产能有望翻倍增长,公司大尺寸布局逐步深入,一体化积极推进,盈利有望持续改善。预计一级市场申购风险不高,上市后可积极关注。

风险提示:产能投产不及预期,下游需求不及预期,产品价格波动等。

正文

一、规模较大,债底平价提供较强安全垫

天合光能于8月10日晚间发布公告,将于2021年8月13日公开发行可转换公司债券,机构投资可以参与网下申购,网下申购时间为2021年8月12日。天合转债发行规模52.52亿元,债项评级AA,根据8月10日中债同等级企业债到期收益率4.3265%测算,债底约为93.53元,8月10日天合转债平价为99.05元,债底和平价为申购提供较强安全垫。条款方面,三大条款中规中矩。

1、发行规模较大,摊薄比例不高

天合转债本次发行方式上设置原股东优先配售、网下发行、网上发行三种。发行规模为52.52亿元,初始转股价为50.51元/股,目前公司总股本2,068,026,375股,本次发行摊薄比例为4.79%左右。原股东可优先配售的天合转债数量为其在股权登记日(2021年8月12日,T-1日)收市后持有的中国结算上海分公司登记在册的发行人股份数量按每股配售2.539元可转债的比例计算可配售可转债金额,再按1,000元/手的比例转换为手数,每1手为一个申购单位。原股东可根据自身情况自行决定实际认购的可转债数量,原股东优先配售日为2021年8月13日。

本次发行安排网下发行。网下申购时间为2021年8月12日,机构投资者应以其管理的产品或自有资金参与本次网下申购,每个产品或自有资金网下申购的下限均为1万手(1,000万元),上限均为150万手(150,000万元),超过1万手(1,000万元)的必须是1万手(1,000万元)的整数倍,申购量不符合上述要求的为无效申购。网上发行时间为2021年8月13日,网上每个账户申购数量上限是1,000手(1万张,100万元)。

2、债底预计在93.53元附近,发行公告挂网日平价为99.05元

债底约为93.53元,保护性较好。天合转债期限为6年,债项评级为AA。票面利率为:第一年0.30%,第二年0.50%,第三年1.00%,第四年1.50%,第五年1.80%,第六年2.00%。到期赎回价格为票面面值的115%(含最后一期利息),按照2021年8月10日中债6年期AA企业债到期收益率4.3265%作为贴现率估算,天合转债债底价值约为93.53元,保护性较好。

初始转股价为50.51元/股,转股期自发行结束之日(2021年8月19日)起满六个月后的第一个交易日起至可转债到期日止。按照2021年8月10日收盘价50.03元进行计算,发行公告挂网日平价为99.05元。

三大条款设置中规中矩。本次转债有条件下修条款为:15/30,85%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为115元;有条件回售条款为:30/30,70%。

二、光伏组件龙头,持续推进大尺寸和一体化战略

1、深耕光伏领域二十余年,全球光伏组件龙头供应商

天合光能是一家光伏智慧能源整体解决方案提供商,在全球光伏组件制造商排名中长期位居第一梯队。主要业务包括光伏产品、光伏系统、智慧能源三大板块,能够在提供高效光伏组件的基础上为客户提供一站式服务。其中,光伏产品业务是公司的主要业务,2020年收入占比75%,主要产品包括硅基光伏组件,销往全球100多个国家及地区。光伏系统业务近年来占比有所提升,2020年收入占比20%,系统业务包括系统产品、光伏电站业务。

光伏组件产量和销量的提升带动收入大幅增长,在建生产线全部投产后有望进一步提升产量。2020年,公司光伏组件的产量和销量均实现50%以上的增长,带动营业收入增长26.14%。公司生产的光伏组件中,少部分用于电站、电站工程建设管理及系统产品,考虑内部使用后的产销率始终在95%以上。近年来,公司的归母净利润始终保持增长趋势,近五年复合增速高达26.56%,2020年归母净利润增长91.73%至12.29亿元。

公司的利润率水平稳中有升,期间费用率有所下降。2016年以来,公司的销售毛利率略有下降,但销售净利率有所提升。2016-2018年毛利率下降主要是受光伏组件行业整体价格下降的趋势影响。2018年以来,公司努力提升组件的生产工艺,保证了毛利率水平的相对稳定,2020年毛利率和净利率反向变动主要是由于新收入准则的执行。新收入准则将原本计入销售费用的运杂费改为计入营业成本,导致营业成本的上升和销售费用率的下降。不考虑该因素影响,公司的期间费用率稳中有降。

2、产能翻倍增长,推进大尺寸占比

截至2020年底,公司光伏组件产能约22GW,本次可转债的募投项目之一“盐城大丰10GW光伏组件项目”建成后,将新增产能10GW,根据公司战略规划,公司在2021年底光伏组件产能规划超过50GW。当前光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快,光伏电池和组件朝着大尺寸、高功率、高转化率的方向发展,公司未来先进产能持续提升,产能结构将向高端产品倾斜。公司规划使用210mm 大尺寸电池的组件对应的产能在2021年底占比超过80%,将进一步巩固在大尺寸高效电池和组件领域的领先地位。

此外,公司2020年11月18日发布公告披露与通威股份的合作事宜,为充分发挥双方在光伏产业链各环节的领先优势,天合光能与通威股份共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。公司持股比例为35%,合资项目将主要生产210系列相关光伏产品,一体化布局有助于降低公司采购成本,稳定产业链供应,同时为公司提供新的利润增长点,增强盈利能力。

本次发行转债募集资金52.52亿元,主要投向光伏电池项目、光伏组件项目以及补充流动资金,其中包括10GW光伏组件和29GW高效太阳能电池产能。截至2020年底,公司光伏电池产能约12GW,相比于组件产能,公司的电池产能存在敞口,募投项目中的高效太阳能电池项目主要生产210mm大尺寸高效太阳能电池,主要用于自用,可填补公司光伏电池产能环节的敞口。并且通过自产电池片,公司可以进一步降低成本,提升盈利能力。

三、定价分析及申购建议

1、转债申购中签率预计落在0.00882%-0.0124%左右

截至可转债募集说明书披露日,高纪凡先生通过直接及间接(含一致行动人)控制公司40.86%的股权。参考近期发行的原股东配售数据,假设原股东配售比例在60%-70%,配售金额为31亿至37亿元,留给网上和网下的发行金额为15亿元至21亿元。参考此前网下发行的南银转债网下申购有效申购户数10,986户,户均申购金额12.41亿元,假设天合转债网下申购户数8,000户,户均申购金额10亿元,则网下有效申购金额预计8万亿,近期网上有效申购金额为9万亿左右水平,则网上中签率预计为0.00882%-0.0124%之间。

2、预计天合转债一级市场申购风险不高

根据2021年8月10日天合光能收盘价测算转债平价为99.05元,参考目前评级相同、平价相近的康泰转2(转股溢价率38.47%)、洋丰转债(转股溢价率31.27%),考虑到正股的行业地位以及扩产进度,预计天合转债上市首日定位较高,转股溢价率区间预计在35%以上,对于公告挂网日8月10日平价,天合转债上市价格预计在133.72以上。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。天合转债规模、评级和债底均较好,正股主要为光伏组件龙头企业,今年年底组件产能有望翻倍增长,大尺寸布局逐步深入,此外,公司积极推进一体化战略,盈利有望持续改善。预计一级市场申购风险不高,上市后可积极关注。

四、风险提示

产能投产不及预期,下游需求不及预期,产品价格波动等。

具体内容详见华创证券研究所8月11日发布的报告《光伏组件龙头,大尺寸和一体化推进——天合转债申购价值分析》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

相关推荐

-

10月27日上市公司晚间公告速递

【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级支撑公开比选采购项目”,中选份额100%。当前,扩大终端覆盖规模,促进业务能力丰富是运营商推进5G消息商用的重大举措。此次... -

股海导航 10月28日沪深股市公告提示

停牌 无 复牌 688028沃尔德 002755奥赛康 300438鹏辉能源 300492华图山鼎 公告摘要 【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级... -

利用“洋老头”收“智商税”?慕思股份遭证监会59连问

作者:IPO再融资组/辰露 作为国内床垫巨头企业,慕思股份在2019年便以8%的市占率位居市场第一,并被传于2019年着手准备上市。历时两年有余,其招股书终于在深交所披露,却遭证监会59连问。 在国内各大机场、高铁站,一张神态酷似乔布斯的“洋老头”面孔颇为吸睛,慕思股份正是凭借这一外国烟斗老人形象火遍全国。据报道,慕思股份用洋人做宣传,并在早期把自己包装成“洋品牌”,号称“源自法国”。广告语中出现“创始于1868”、“法国皇家设计师”等内容,宣传海报赫然写着“欧洲”二字,曾让消费者一度认为慕思... -

483家公司重要股东年内增持

Wind数据显示,今年以来A股共有483家上市公司重要股东进行增持,增持金额达541.1亿元,高于上年同期的482.89亿元。从行业看,化工、电子、运输是重要股东增持金额居前的行业。 增持金额高于去年同期 Wind数据显示,截至11月29日晚,A股共有483家上市公司的1349位重要股东对上市公司股票进行了增持,增持金额合计541.1亿元,增持股份数合计69.9亿股。 上年同期,A股共有431家上市公司的1102位重要股东对上市公司股票进行了增持,增持金额合计482.89亿元,增持股份数合计70.06亿股。 从行业看,化学原料及化学制品制造... -

10月8日复盘:节后红盘继续强势震荡 主力资金出击8股

10月8日消息,三大指数集体高开,沪指开盘表现相对强势,开盘后震荡下挫,创指冲高至涨逾1%后回落至翻绿,板块方面,油气开采板块受利好消息刺激表现强势,民航机场板块持续走强,保险股涨幅扩大,白酒概念股走高,医美概念板块上行。沪指午后维持震荡走势,创业板指探底回升一度翻红,两市成交过万亿,板块方面,元宇宙概念股异动,MiniLED概念股走强,汽车整车板块拉升。总体而言,多空博弈激烈,个股涨多跌少,赚钱效应较好。截至收盘,沪指涨0.67%,报3592.17点,成交额达4930亿元;深成指涨0.73%,报14414.16点,成交额达5677亿... -

白酒大涨!贵州茅台重返1800元,菜籽油龙头两连板

11月16日,又是“喝酒吃药”的一天。 白酒板块大涨,古井贡酒涨停,贵州茅台重返1800元;医药股表现活跃,片仔癀涨超4%,股价已接近前期历史高点。周期股则再度调整,磷化工、氟化工等板块跌幅居前。 截至收盘,上证指数跌0.33%,报3521.79点;深证成指跌0.15%,报14613.97点;创业板指跌0.24%,报3393.71点。北向资金全天净流入41.99亿元。 白酒板块大涨 菜籽油龙头两连板 11月16日,A股延续昨日震荡走势,个股跌多涨少,消费类板块走势活跃。北交所股票有7只个股上涨,其中凯添燃气、志晟信息涨超10%。 在... -

家居企业IPO潮|慕思股份销售费用畸高 商业逻辑难长久上市前景存疑

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 地产行业遇冷,而家居企业迎来火热的上市潮。 最近一年,多家家居企业陆续开启了IPO进程。据不完全统计,目前共有15家(不含已过会企业)拟IPO家居企业公布了A股招股书。 这15家企业来自不同的细分行业。其中趣睡科技、远超智慧、慕思股份以成品家具为主营产品;朗斯家居、有屋智能主营产品为定制家具;泛亚卫浴的、箭牌家居产品以卫浴陶瓷为主;护童科技的主营产品为学习桌和学习椅;联翔股份、三问家居、美智光电、森鹰窗业、书香门第、天振股份、云峰股份的... -

梦百合“困兽犹斗”:海外骑虎难下 国内5年未盈利

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 近日,梦百合董事长、控股股东倪张根因下场“开撕”质疑其利益输送关联公司的投资人而走红,这同时也引起了市场对于梦百合目前在全球贸易受到疫情、美联储缩表、单边主义、战争等一系列的影响下经营困境的担忧。 梦百合诞生于江苏如皋市,主营记忆床垫、枕头和沙发等软体家具,市场和渠道主要依赖外销。2021年,梦百合的境外收入67.27亿元,同比增长21.31%,占主营业务收入的85.02%,远高境内收入。 全球贸易风云变化,当倪张根引以为傲的全球化战略遭遇趋势增强的单边主义,... -

股海导航 10月14日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 中核钛白:上调各型号钛白粉销售价格上调幅度700元/吨 中核钛白(002145)10月13日晚间公告,在现有钛白粉销售价格基础上,全面上调公司各型号钛白粉销售价格。其中:国内客户销售价格上调700元人民币/吨,国际客户出口价格上调100美元/吨。 惠云钛业:上调各型号钛白粉销售价格上调幅度700元/吨 惠云钛业(300891)10月13日晚间公告,在现有钛白粉销售价格基础上,上调公司钛白粉销售价格。其中:国内客户销售价格上调700元人民币/吨,国际客户出口价格... -

格力30亿接手 浙江富豪卖资产还债

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 格力电器接盘了盾安环境。11月16日晚间,盾安环境、格力电器双双发布公告称,格力电器拟以30亿元控股盾安环境。11月17日,盾安环境以涨停收盘,并创下9.44元/股的年内新高。如盾安环境控制权顺利转让,曾拥有两家上市平台的诸暨教父姚新义将告别A股。据了解,除了盾安...

{kind=link}