城投债到期压力怎么看?——信用周报【华创固收丨周冠南团队】

原标题:城投债到期压力怎么看?——信用周报【华创固收丨周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

高级分析师:杜渐,SAC:S0360519060001

分析师:张晶晶,SAC:S0360521070001

报告导读

信用债市场情绪面有所修复,城投债发行放量,但净融资规模同比有所缩减:1-7月,我国各省份共发行33304.70亿城投债,净融资额14032.63亿元,净融资累计规模缩减7%。就期限来看,中短期品种发行占比相对较高。从发行等级上看,中高资质城投债发行占比较高。

永煤违约的蝴蝶效应使得区域间融资分化更为明显,弱资质区域的城投债受到较大冲击。江苏和浙江净融资额远高于其他省份,天津、辽宁、云南、黑龙江、吉林与宁夏6省份净融资额为负,其中天津偿还规模为1673.53亿,净融资额为-728.93亿元。

地方政府整体面临较大债务压力:2020年天津、贵州、江苏、湖北、重庆、湖南6省全口径债务率超300%。在全国31个省份中,调整后债务率在200%以上的省份合计18个,占比超过一半。

城投债到达偿还高峰期,面临集中兑付压力,明后年到期规模均维持在2万亿左右。青海、天津、甘肃和内蒙短期到期压力相对较大,2021年8月至2022年6月上述省份城投债到期规模占存量规模比重分别为45%、37.62%、36.92%和30.97%,其中天津的城投债绝对待偿规模高达1406亿(含行权),仅次于江苏和浙江。

财力视角看各区域偿债能力情况:江苏、广东和浙江2020年综合财力均超2万亿,且增长迅猛,增长率分别为166.61%、40.36%和28.56%。而天津、青海、山东、内蒙古、安徽等12省份综合财力同比出现负增长,其中天津同比下降19.70%,山东省综合财力同比下降9.01%。

金融资源视角看各区域偿债能力情况:北上广及江浙等发达地区存贷款余额均处于较高水平,青海、西藏、海南和宁夏四省存贷款余额则均低于1万亿。风险相对较高区域,金融资源对债务覆盖不足。以金融机构存款余额比全口径债务余额来衡量各省金融资源对广义债务的保障程度,可以看出,贵州、天津、云南、重庆和湖南不足2倍。银行不良贷款率方面,甘肃、天津、海南、黑龙江与山东5省份不良贷款率超过2%的红线,甘肃不良贷款率为全国最高,达6.63%。今年一季度末,天津、海南和山东的不良贷款率较年初明显增长,分别增加3个百分点、2.2个百分点和1.3个百分点。

尾部城投边际风险加大,区域选择需谨慎:

安全属性方面,从是否发生过非标风险事件看,安全属性相对较为突出的省份为浙江、广东和福建,其次是江西、山西和河北。

收益性方面,今年以来各省城投债信用利差分化明显加剧。贵州、东三省、云南、青海、天津整体利差最高,且整体仍在走阔,目前基本处于历史分位数较高点。而利差较低的发达省份,如江浙沪、广东、北京、福建等,今年以来利差整体呈进一步压缩态势,处于10%以下的历史分位数水平。

整体看,短期内城投债到期兑付压力较大,叠加偏紧融资政策,弱资质区域的尾部城投边际风险有所加大。在城投债配置方面,建议谨慎择券,首先考虑是否兑付,再考虑合意的价格。在研判标的违约风险时除了基于城投公司基本面及外部环境外,还应结合历史隐含评级的变化和中债估值的波动情况综合分析。对于风险偏好极低的机构,可在安全属性较为突出的广东、福建和浙江进行择券。对于有一定风险容忍度且对收益有一定诉求的机构,可在江西、河北和苏北进行选择,或可在浙闽粤进行有选择的下沉。而有高收益账户的机构,云南、天津和东三省等区域可进行重点关注。

风险提示:融资政策持续收紧,尾部城投风险暴露,估值波动风险或加大

正文

一、1-7月城投债净融资缩量,区域分化更为明显

进入2021年,信用债市场情绪面有所修复,城投债发行放量,但净融资规模同比有所缩减。1-7月,我国各省份共发行33304.70亿城投债,到期偿还19272.07亿,净融资额14032.63亿元,相较去年同期,各月城投债发行、偿还量均有所扩大,净融资额逐月变化趋势较去年同期大致相同,但累计规模缩减7%。其中5月份,城投债发行量骤减,净融资额为负,主要系今年以来城投债发行政策边际收紧,在4月下旬交易所发布了审核新规,叠加5月份是历来债券发行淡月等综合因素所致。

永煤违约的蝴蝶效应使得区域间融资分化更为明显,弱资质区域的城投债受到较大冲击。2021年1-7月,江苏和浙江净融资额分别为3595.29亿、3088.98亿,远高于其他省份;天津、辽宁、云南、黑龙江、吉林与宁夏6省份净融资额为负,其中天津偿还规模为1673.53亿,净融资额为-728.93亿元。投资者风险偏好整体收紧情况下,强区域的城投债受到青睐,各省融资情况出现进一步分化。

就期限来看,中短期品种发行占比相对较高。2021年以来,中短期城投债明显更受投资者青睐,1年及以内、1-3年、3-5年品种发行规模皆超1万亿,占比分别为30.39%、30.14%以及31.85%。从发行等级上看,中高等级城投债发行占比较高。2021年以来中高等级资质的主体发行活跃度较高,AA+、AAA级城投主体发行规模分别占40.51%、34.32%,AA级占比为24.91%。相较于去年同期,AA+级占比上升了3.84个百分点,AAA级和AA级占比分别下降2.58和1.11个百分点,考虑安全性及收益性的平衡方面,AA+相对或更能满足投资人的整体偏好。

整体看,今年以来经济刺激政策逐步退出,城投融资监管边际收紧,加之偿还量较去年扩大,城投债净融资规模出现小幅缩减,且区域融资分化加剧,中短久期及中高等级资质的城投债更受投资者青睐。

二、偿债高峰期,城投企业面临集中到期压力

从全国各省整体债务情况看,地方政府整体面临较大债务压力。2020年天津、贵州、江苏、湖北、重庆、湖南6省全口径债务率超300%,债务负担相对偏重。其中江苏省综合财力较强,但全口径债务规模为84181.90亿元,居全国之首。在全国31个省份中,调整后债务率在200%以上的省份合计18个,占比超过一半。

从到期时间来看,今年城投债到达历史偿债高峰期,面临集中兑付压力,明后年到期规模均维持在2万亿左右。2016-2021年,城投债偿还规模呈逐年增长趋势,并且在2021年达到兑付高峰,主要系15年初启动地方债务置换,城投融资压力缓释,且紧接着的40号文要求支持在建项目存量融资需求,政策以防风险为重点放宽了城投的监管,2016年城投公司发行了大量5年期的城投债,这些债券集中在今年到期。从今年的城投债到期节奏看,1月、3月、4月与8月偿还压力较大,远高于其余月份,其中3月和4月偿还规模共计6658亿元,占2021全年偿还量的20%。

从各省份城投债的短期到期情况看,青海、天津、甘肃和内蒙短期到期压力相对较大,2021年8月至2022年6月上述省份城投债到期规模占存量规模比重分别为45%、37.62%、36.92%和30.97%,其中天津的城投债绝对待偿规模高达1406亿(含行权),仅次于江苏和浙江。截至目前,江苏省城投债存续规模及短期到期规模均居全国之首,分别为24914亿和6496亿。山东、浙江、辽宁等省份城投到期压力相对较小,短期债券兑付风险或相对可控。

自19年以来,城投债迎来到期高峰,而除了债券之外,不可忽视的还有存续的大量非标债务也同时面临刚兑压力。从近三年开始频发的非标风险事件可以看出,部分区域城投公司面临较大的债务偿还压力。在融资政策新一轮收紧的情况下,弱资质区域的尾部城投边际风险有所加大。

三、从财力和金融资源视角看各区域偿债能力情况

综合财力方面,2020年受疫情影响,各省综合财力增长率分化较明显。江苏、广东和浙江2020年综合财力均超2万亿,且增长迅猛,增长率分别为166.61%、40.36%和28.56%,财政实力较强。此外,四川省财力数据表现同样亮眼,2020年综合财力达到1.67万亿,较上年大幅增长44.31%。而天津、青海、山东、内蒙古、安徽等12省份综合财力同比出现负增长,其中天津同比下降19.70%,主要系疫情之下,当地经济恢复较慢且土地出让市场低迷等因素综合导致税收和政府性基金收入均大幅下降所致;山东省综合财力同比下降9.01%,则主要系土地出让规模下降导致政府性基金收入锐减所致。

从存量的金融资源方面看,2020年各省份金融机构存贷款规模整体呈平稳增长态势。绝对规模上,北上广及江浙等发达地区存贷款余额均处于较高水平,青海、西藏、海南和宁夏四省存贷款余额则均低于1万亿。从贷款余额的具体变化情况看,浙江、广东、江西、湖南和安徽五省贷款余额同比增长率较高,分别为18.14%、16.86%、16.68%、16.60%和16.29%,青海贷款余额则出现负增长。

风险相对较高区域,金融资源对债务覆盖不足。以金融机构存款余额比全口径债务余额来衡量各省金融资源对广义债务的保障程度,可以看出,贵州、天津、云南、重庆和湖南不足2倍,该指标偏低的省份,确实存在不同程度融资难的问题,其实质是金融资源与债务规模的匹配出现了问题。值得一提的是,江苏省金融资源虽然总量较大,但由于其债务体量过大,自身省内金融资源对债务的覆盖程度并不高。而目前,江苏省融资相对顺畅主要得益于其发达的外部经济条件及较强的财政实力,获得了省外金融资源的抱团认可。

银行不良贷款率方面,甘肃、天津、海南、黑龙江与山东5省份不良贷款率超过2%的红线,甘肃不良贷款率为全国最高,达6.63%。整体看,除以上5省份外,披露信息的其他14个省份的不良贷款率相对可控,皆处于2%的红线之下。相较于去年底,截至今年一季度末,天津、海南和山东的不良贷款率出现明显增长,分别增加3个百分点、2.2个百分点和1.3个百分点。根据线下调研了解,现阶段部分弱资质区域的尾部城投,已经出现银行利息支付困难的情况,银行不良贷款率可以作为判断当地债务风险的其中一个重要参考指标。

四、尾部城投边际风险加大,区域选择需谨慎

在我们看来安全属性突出的省份通常具有以下四个主要特征:1)未发生过非标等风险性事件;2)经济发达,财政实力较强;3)债务水平合理;4)金融资源相对丰富。

首先从全国非标风险事件的情况看,截至2021年7月末,累计发生非标风险事件123起,涉及城投主体96个,涉及省份19个。通过筛选得出,浙江、广东、福建、江西、山西、河北、黑龙江、宁夏、新疆和西藏共8个省份目前属于相对安全省份,再结合经济财政实力、债务水平及金融资源情况,综合得出,安全属性相对较为突出的省份为浙江、广东和福建,其次是江西、山西和河北,而发生过1次非标风险事件的安徽和江苏鉴于在其他方面的优势或仍可考虑纳入择券区域范围。

收益性方面,今年以来各省城投债信用利差分化明显加剧。贵州、东三省、云南、青海、天津整体利差最高,且整体仍在走阔,目前基本处于历史分位数较高点。而利差较低的发达省份,如江浙沪、广东、北京、福建等,今年以来利差整体呈进一步压缩态势,处于10%以下的历史分位数水平。

整体看,短期内城投债到期兑付压力较大,叠加偏紧融资政策,弱资质区域的尾部城投边际风险有所加大。在城投债配置方面,建议谨慎择券,首先考虑是否兑付,再考虑合意的价格。在研判标的违约风险时除了基于城投公司基本面及外部环境外,还应结合历史隐含评级的变化和中债估值的波动情况综合分析。从中债隐含评级的违约实证表现来看,AA+以上评级的主体无历史违约记录,AA以上评级的主体信用基本面良好。选取AA作为投资门槛的排雷有效性较高。在解决了是否能投的问题之后,再考虑收益的挖掘、长短久期的搭配、高质押率杠杆套息还是高票息的下沉资质等策略。对于区域或自身资质瑕疵明显的城投主体,需要严格控制期限、品种。

综合以上,对于风险偏好极低,对收益率无过高要求的机构,可在安全属性较为突出的区域择券,如:广东、福建和浙江。对于有一定风险容忍度且对收益有一定诉求的机构,可在江西、河北和苏北进行选择,或可在浙闽粤进行有选择的下沉。而有高收益账户的机构,云南、天津和东三省等区域可进行重点关注。

五、信用市场复盘:净融资额大幅增加,中短票收益率普遍上行

(一)一级市场:信用债发行量、净融资量环比均大幅上升

本周信用债发行规模2,995.49亿元,较上周增加823.43亿元,净融资额1,313亿元,环比增加1,296.55亿元。分品种来看,短融、中票净融资额大幅增加,分别增加至538亿元和444亿元;企业债净融资额小幅上升至-13亿元;公司债净融资额下降至297亿元。等级方面,AAA、AA和AA-级发行占比分别小幅下降至67%、7%和0.12%,AA+级上升至26%。期限方面,1年以内发行占比上升至42%,1-3年、3-5年、5年以上的发行占比分别小幅下降至15%、34%、9%。企业性质方面,地方国企发行占比上升至73%,央企、民企发行占比分别下降至23%、1%。行业方面,城投、建筑装饰、综合和公用事业等行业发行较为活跃。

二级市场方面,本周债市成交活跃度较上周小幅下降。银行间市场成交额降至5030.5亿元,交易所市场成交额升至150亿元。收益率方面,中短票收益率普遍上行,短期限信用利差收窄;城投债收益率普遍上行,信用利差普遍收窄。评级调整方面,评级下调的主体有4家,分别为树业环保科技股份有限公司、花王生态工程股份有限公司、深圳高速公路股份有限公司、华融实业投资管理有限公司;本周评级上调主体有3家,分别为内蒙古蒙电华能热电股份有限公司、安徽古井集团有限责任公司、安徽省交通控股集团有限公司。

(二)二级市场:信用债成交活跃度下降,中短票收益率普遍上行

(三)期限利差和等级利差周变化

(四)评级调整

具体内容详见华创证券研究所8月15日发布的报告《城投债到期压力怎么看?》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

相关推荐

-

融资18亿 哈啰要专心做电动车了?

作者:创投Plus/shu 2018年末,疯狂的共享单车大战终于落下帷幕。ofo黯然离场,摩拜被美团吞下,名不见经传的哈啰出行坐收渔翁之利,华丽翻身成为了赛道第一。 今年4月,哈啰出行向美国SEC递交招股书,紧锣密鼓地筹备登陆纳斯达克。然而受黑天鹅事件波及,三个月后无奈匆匆撤回。上市无门,烧钱的共享单车业务急需输血。 11月9日,哈啰宣布完成今年内的第二笔融资,总金额高达2.8亿美元,由蚂蚁金服和阿里联合出资。公开信息显示,这是阿里首次入股哈啰。 大战的幸存者 一开始,谁也没把哈啰放在眼里。 ... -

上海凯鑫再遭减持 深创投拟清仓离场

上市后出现业绩下滑的上海凯鑫(300899),在上市满一年后,也迎来股东批量减持。 深创投拟清仓减持 上海凯鑫11月16日晚间公告,合计持有公司307.6万股(占公司总股本4.82%)的股东深圳市创新投资集团有限公司(下称“深创投”)及其一致行动人浙江红土创业投资有限公司(下称“浙江红土”)、上海红土创业投资有限公司(下称“上海红土”)计划在公告披露之日起15个交易日后的6个月内以集中竞价方式,或者在公告披露之日起3个交易日后的6个月内以大宗交易方式合计减持不超过全部持股。 深创投及其一致行动人持有上海凯鑫的股份... -

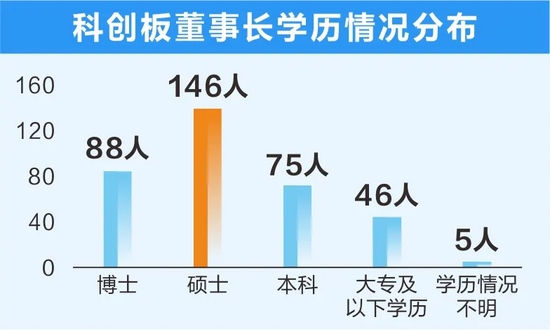

学而优则创!创投机构“投科学家”成潮流,A股公司“含科量”大升级,科创板6成董事长系硕博

原创 卓泳唐维 “学而优则创”!眼下,一批手握高精尖技术的高校教授、顶级科研人员,要么踏上了创业之路,要么项目已顺利上市。 据证券时报记者不完全统计,在科创板上市企业中,近2/3企业的董事长为硕士、博士学历;而在整个A股市场中,4000亿以上市值公司的董事长也有一半是博士以上学历。此外,一级市场上也正在涌现一批高知、高学历的创业者,他们当中许多来自海内外各大知名高校,在硬科技创业浪潮中,有的“下海”创业,有的以“参谋”的身份支持创业企业发展。 “教授级”企业显然是当下资本市场上一道新的风景线,成为... -

400亿独角兽怎么了?被曝拖欠员工薪酬,公司紧急回应!

400亿独角兽怎么了?被曝拖欠员工薪酬,公司紧急回应!创始人凌晨发声:至暗时刻,永不言弃 原创 李明珠 近日,深圳明星科技独角兽公司柔宇科技被曝出拖欠员工薪酬,该消息一出便引发市场高度关注。证券时报记者就此事致电柔宇科技创始人、董事长兼CEO刘自鸿,截至发稿并未获得回复。但柔宇内部人士对记者表示,当前公司正常运营,公司给欠薪员工承诺了相应的现金补偿和期权补偿。 据悉,11月30日下午,柔宇科技CEO刘自鸿召开全员大会,称公司融资正在进行中,预计12月有资金进入,将在12月底或者次年一月发放薪资,但... -

内幕信息敏感期 13名关联人买卖广和通股票

[今年以来,广和通股价大幅上涨,从34.41元的低点,上扬到12月2日收盘时的58.38元,已累计上涨66.65%。] 对外收购的内幕信息敏感期,上市公司总经理、收购对象高管,却在纷纷大量交易上市公司股票。 近日,正处发行股份购买资产并募集配套资金期间的广和通(300638.SZ),于11月27日公告了《关于本次交易相关内幕信息知情人买卖股票情况的自查报告》(下称《自查报告》),根据《自查报告》:有13名关联人在内幕信息敏感期买卖了上市公司股票,其中不乏短线交易,甚至其中一名关联人正是此次交易的对手方。 事实上,不... -

北交所首批上市企业VC/PE机构渗透率超七成

北交所加速创新资本流动,创投机构纷纷摩拳擦掌,谁是“最佳捕手”? 备受资本市场瞩目的北交所于日前正式开市。从官宣到开市,北交所以74天的落地时间刷出了“北交所速度”,国家支持中小企业创新发展、完善多层次资本市场发展的决心和力度可见一斑,专精特新也随着北交所的开市迈向了新的历史征程。 值得一提的是,首批上市企业背后站着的资本力量不可小觑。据证券时报记者不完全统计,北交所首批81家上市公司中,各种类型的创投机构累计现身60家公司的最新前十大股东名单,参与率超七成。北交所开市为一批中小创新企业带来长足... -

停牌前神秘涨停,A股“敢死队”精准踩点,巧合?20万亿赛道出重磅政策,关乎近2亿人,养老概念股来了

文 刘俊伶 加强新时代老龄工作的意见发布,11只养老概念股估值不足10倍。 新力金融(维权)停牌前神秘涨停 昨日晚间,新力金融发布公告,公司拟购买深圳市比克动力电池有限公司75.62%的股权,并募集配套资金,同时将主要从事融资担保、小额贷款、典当和融资租赁等类金融业务的公司股权置出上市公司。公告发布前,公司已停牌10个交易日,并将于今日复盘。 据了解,比克动力是锂电龙头企业之一,其前身系比克电子(深圳)有限公司,成立于2005年,主要从事动力电池业务,产品主要包括新能源汽车电池、消费电子产品电池... -

特高压、半导体大爆发!又有地产债暴跌30%熔断,杀猪盘又跌停

来源:中国基金报 原标题:懵了!5倍大牛股突发黑天鹅,20%闪崩跌停!2500亿巨头涨停,特高压、半导体大爆发!又有地产债暴跌30%熔断,杀猪盘又跌停 中国基金报安曼 25日早盘,虽然三大指数弱势震荡,但是个股却精彩纷呈。 昨日大涨的元宇宙概念陷入调整,盐湖提锂、白酒等板块冲高回落。 今天活跃的有三大主线:1、受《南方电网“十四五”电网发展规划》政策利好影响,输配电气概念板块强势,中辰股份、许继电气、国网英大等多股涨停;2、昨晚发布的加强新时代老龄工作的意见,今日早盘养老概念股拉升,与之相关... -

活水奔流 多路资本抢搭定增“顺风车”

来源:中国证券报 深化新三板改革、设立北交所,有利于激活新三板市场,进一步增强资源配置功能。从定增预案情况,通常能够看出市场融资热度。东财Choice数据显示,自9月2日北交所设立消息发布至10月20日20时(28个交易日),有105家挂牌公司披露定增预案,环比增加54家,增幅达106%。 业内人士表示,优化制度安排有利于市场充分反映公司价值。随着北交所的设立,新三板公司迎来价值重估。 发布定增预案公司明显增多 东财Choice数据显示,今年1月至9月,发布定增预案的新三板公司分别为42家、53家、49家、61家、44家... -

松禾资本雪中送炭 柔宇科技能走出至暗时刻吗?

作者:shu 曾被誉为“全球成长最快独角兽”的柔性显示屏研发商柔宇科技被一封“讨薪”求助信送上热搜。 12月8日,柔宇科技员工在社交平台上匿名透露,公司从今年10月开始拖欠全员薪酬,9月只发40%薪资。11月30日的全员大会上,创始人刘自鸿表示预计12月会有融资进入,将在月底或者2022年年初发放工资。 昔日明星跌落神坛。刘自鸿深夜发文:“在人生至暗时刻,也不指望雪中送炭,唯一能做的是,坚持到底,永不言弃。” 好在,雪中送炭也不是全无希望。据媒体从知情人士处独家获悉,参与过柔宇科技早期融资的松禾资本,正...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}