【非银*胡翔】上市险企7月保费数据点评——寿险未见边际改善,财险增速略有放缓

原标题:【非银*胡翔】上市险企7月保费数据点评——寿险未见边际改善,财险增速略有放缓 来源:东吴研究所

非银

上市险企7月保费数据点评

寿险未见边际改善,财险增速略有放缓

事件:上市险企披露2021年7月原保险保费收入数据。1-7月上市险企寿险原保险保费收入分别为:中国人寿4689亿元、中国平安3235亿元、中国太保1513亿元,新华保险1099亿元,中国人保954亿元,A股上市险企合计11490亿元,累计同比增速+0.7%。1-7月上市险企财险原保险保费收入分别为:中国财险2801亿元、平安产险1540亿元、太保产险937亿元,众安在线126亿元,上市险企合计5404亿元,同比增速-0.3%。

点评:

寿险:业绩冲刺难掩行业疲态,上市险企7月保费未见明显改善。1)累计保费同比增速持续放缓。2021年1-7月上市险企寿险原保险保费累计收入同比增速分别为中国人寿(+3.0%)>新华保险(+2.5%)>中国太保(+1.8%)>中国人保(+1.1%)>中国平安(-3.6%),除平安、人保累计同比增速较上月有所上升,其余险企累计同比增速均有回落。2)上市险企7月单月保费同比增速表现分化,平安单月保费同比增速自年初以来首次转正。7月单月保费同比增速分别为中国人保(+15.6%)>中国平安(+0.8%)>中国人寿(-3.0%)>中国太保(-3.5%)>新华保险(-10.1%)。年中业绩冲刺期带来短期销售刺激,但整体推动力度有限,上月单月保费同比增速回正的新华保险7月单月保费同比增速下跌至-10.1%。3)整体而言,行业需求复苏缓慢,短期增长仍面临压力。我们认为主要系①惠民保等普惠保险的普及对于商业保险产生了一定的挤出效应;②代理人增员乏力;③疫情反复影响居民消费,保险作为可选消费品,缺乏一定的消费必要性;④渠道转型迫在眉睫所致。

财险:车险压力重现,非车险增速趋缓,财险保费增速下行。1)1-7月传统险企保费回落,互联网险企持续高增。1-7月上市险企累计保费同比增速分别为众安在线(+54.8%)>太保产险(+5.4%)> 中国财险(+1.2%)> 平安产险(-8.5%)。三家上市传统险企增速较6月收窄,整体增速依然位于低位,而互联网财险公司众安在线7月单月保费同比增速高达100.4%,继续保持高速增长,流量优势正在业绩中逐步兑现;2)车险降幅回弹,非车险增幅趋缓。1-7月中国财险车险保费收入1405亿元,累计同比增速较前6月下降0.3 pct。7月单月中国财险车险保费同比增速为-10.0%,降幅较上月扩大7.2 pct,我们认为主要系6月年中考核期,险企冲刺业绩推高所致。剔除6月来看,中国财险7月单月车险保费降幅速较5月仍收窄0.3 pct。3)中国财险1-7月非车险和意健险业务仍维持高速增长,但增速有所放缓。中国财险1-7月农险/责任险/货运险/意健险累计同比增速分别为+14.2%、+16.3%、+24.3%、+20.2%,较上月分别收窄1.6、2.2、0.9、0.6 pct。

估值处于低位,静待资产负债两端修复。财险:车险综改优化行业格局,龙头险企优势凸显。Q3车险综改将进入完整年度,部分中小险企或将退出市场,行业竞争格局全面得到优化,车险保费增速有望边际改善,而龙头险企将深度受益,进一步强化规模、渠道、品牌优势,打造竞争壁垒。寿险:中短期行业承压,长期价值显著。行业中短期因新重疾险产品仍处于消化期与渠道转型进入瓶颈期,3月以来险企的新单和NBV增长受阻,我们预计Q2业绩增长面临一定压力,重点关注Q3险企代理人队伍的质态提升与差异化产品策略的推行。但长期来看,险企改革成效将逐步显现,旺盛的康养需求也将支撑行业的增长空间,行业资产、负债两端有望迎来趋势性改善。截至8月,板块估值处于历史低位,已充分反映短期业绩的承压,看好长期配置价值。

风险提示:1)长端利率大幅下行影响投资端;2)权益市场波动。

(分析师 胡翔、朱洁羽)

相关推荐

-

长期好赛道?最差时点已过?私募称头部险企初具配置价值

文|吴珊 国庆节后,保险行业屡次带来“惊喜”,仅从10月19日来看,保险行业整体涨幅就达到3%,位居申万二级行业前列。 具体来看,10月19日,6只保险股实现不同程度的上涨,其中,新华保险涨幅居首,达到3.84%,中国平安大涨3.19%,股价重返50元以上,报收51.45元,中国太保、中国人寿等两只个股涨幅也均在2%以上。 但实际上,2021年可谓是保险股投资者难熬的一年,年初至今,申万二级行业保险指数累计跌幅达到37.08%,位居申万二级跌幅榜榜首。究其原因,业绩承压令上市险企股价节节败退,成为业内共识。 从上市险企... -

A股五大险企第三季度净利同比降36% 寿险仍未见拐点

[多家券商分析师均认为,行业负债端压力短期内仍将延续,预计今年寿险新业务价值将继续承压,行业整体修复仍需时日,而从个体来看拐点何时显现则取决于各家的改革成效。] A股五大上市险企的三季报仍一片惨淡。 第一财经记者查阅五大A股上市险企三季报发现,尽管它们前三季度的净利润大多同比呈上升态势,但第三季度单季均呈现净利润下降态势,平均降幅达35.96%,其中有两家上市险企降幅超过50%。 造成各家上市险企第三季度净利润普降的原因各不相同,投资业绩不佳、变更准备金折现率假设、赔付支出增加是主要因素。 ... -

第三支柱仅占养老金总资产16%!商业养老保险为何“填不满”市场需求?

每经记者涂颖浩 每经编辑陈星 有好的养老保险能买吗? 面对日益加剧的老龄化冲击,越来越多的人开始担忧养老储备问题,这时,商业养老保险就成了一个必要选项。 中国社会科学院世界社保研究中心等机构近日发布的数据显示,由于缺乏相关知识储备或必要的行动力,七成受访者尚未制定自己的养老规划。社科院测算得出,若希望未来养老金替代率(即劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率)达到50%以上,样本城市中等收入以上人群有21%的收入缺口。 从供给层面看,保险公司近年来大力发展具... -

QFII最新动向!这只“新宠”大牛股年内涨超两倍

随着上市公司三季报陆续披露, QFII最新调仓动向也随之浮出水面。 截至10月27日晚,沪深两市已有2553家公司披露三季报。双环传动成QFII“新宠”,得到增持股份数量最多,该股今年以来的涨幅高达269.52%。部分银行股份遭减持,后市看好高景气板块。 QFll增持股份数量榜单前十 与半年报披露的数据相比,截至目前,在已披露三季报的公司中,QFII增加持股数量最多的是双环传动,由1.03亿股增加至1.77亿股,增持数量达7000多万股。其次为“防水龙头”东方雨虹,被QFII三季度增持6476.50万股,远高于其他公司。 值得一提的... -

投资收益稳步增长!净利润下滑,五大上市险企四季度如何“突围”

截至2021年10月30日,五大上市险企第三季度业绩报告全部出炉。其中,四家上市险企第三季度净利润同比大幅下滑超30%。 10月29日,中国人寿、新华保险跌超6%,中国太保跌5.91%、中国平安跌3.37%。港股方面,中国人寿H股跌3.14%,中国平安H股跌4.20%。 四季度上市险企是否会持续承压?业内人士认为,目前各公司估值触底、超跌明显,但估值修复取决于各公司的转型举措以及新业务数据何时企稳回升。长期来看,险企改革成效将逐步显现,旺盛的康养需求也将支撑行业的增长空间,行业资产、负债两端有望迎来趋势性改善。 净利润整... -

调整就是机会!长期收益稳健,这些高分红个股刚被基金大手笔扫货2亿

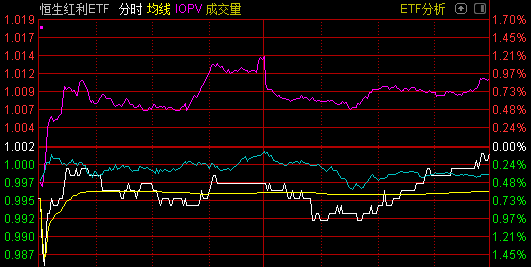

三大指数午后小幅回落,电子烟、钢铁、节能电机等板块全天强势,总体上个股涨多跌少,沪深两市成交额超1.2万亿元,连续第23个交易日突破万亿。 有1只新ETF今日上市——华夏恒生中国内地企业高股息率ETF,截至收盘,下跌0.1%。 首只跟踪恒生高股息率指数的ETF来了华夏恒生中国内地企业高股息率ETF (交易代码:159726;场内简称:恒生红利ETF) 恒生红利ETF本次上市交易的基金份额为2.13亿份,截至2021年11月16日,基金资产组合情况中股票占基金总资产的比例为0%;银行存款和结算备付金合计占基金总资产的比例为99.98... -

中恒集团跨界投资输血关联方

来源:证券市场周刊 中恒集团关联交易频繁,金额巨大,引来市场乃至监管部门的质疑。 本刊记者 杜鹏/文 近日,中恒集团(600252.SH)宣布大手笔增资关联方旗下的保险资产,标的资产盈利能力不高,2021年还发生了亏损,未来前景不明朗。但是,上市公司支付的价格却显著高于市场平均值,此举被市场质疑向关联方输血。 中恒集团是一家医药上市公司,近年来却热衷跨界投资,投资金额巨大,但是并没有带来预期效益,公司扣非ROE大幅走低,近年来连10%都无法达到。管理层经营欠佳,但是上市公司却要推激励计划对其进行奖励... -

多只“老白马”齐飙超6%,A股再现“喝酒吃肉”!紧急通知刷屏,煤炭电力股崩了

原标题:太罕见!多只“老白马”齐飙超6%,A股再现“喝酒吃肉”!紧急通知刷屏,煤炭电力股崩了... 每经编辑彭水萍 国庆假期结束,A股终于开盘了,3000多只股票上涨,却有喜有忧! 老白马们暴动起来!9000亿市值的金融股巨头,跌跌不休的中国平安大反攻,上午暴涨6.31%,白酒股也活跃起来,五粮液大涨近7%,猪肉股牧原股份也爆发,大涨6.67%,上海机场、恒瑞医药、长春高新这些有点过气的老白马们纷纷涨起来了。图片来源:视觉中国 不过,内蒙古一则紧急通知,火热的煤炭股电力股崩了。在海外市场国庆期间动荡之后,A... -

白酒、农业概念股集体大涨!高位周期股持续杀跌……机构:四季度聚焦估值切换

文汪友若 国庆长假后首个交易日,A股三大股指高开低走,弱势震荡。截至午间收盘,上证指数报3579.96点,上涨0.33%;深证成指报14387.89点,上涨0.55%;创业板指报3231.3点,下跌0.41%。 盘面上行业板块基本延续节前分化走势。白酒、养殖板块集体大涨;油气概念股继续走强,中国石油开盘涨幅一度超6%;保险等权重股盘中拉升,带动上证50指数表现活跃,中国平安涨幅超6%。 与此同时,节前表现弱势的周期股继续杀跌,煤炭、电力、海运、锂电上游原材料等板块跌幅较深。 白酒、养殖联袂走强 早盘,酿酒板块再度走强... -

节前最后一个交易日,A股全线回暖!创业板指涨近2%

汪友若 十一假期前最后一个交易日,A股三大股指全线回暖。截至午间收盘,上证指数报3549.46点,上涨0.37%;深证成指报14279.22点,上涨1.42%;创业板指报3233.34点,上涨1.83%。 盘面上,个股普涨,两市约3400只个股飘红。主要行业板块几乎全线上行,化工、有色金属、电力板块强势反弹,锂电、磷化工等题材尤为强势;银行、保险等大金融板块则表现低迷。 不过临近长假,活跃资金交投热情相对清淡,两市半日成交额达5756亿元。 资源类周期品修复 锂电板块卷土重来 今日早盘,连续回调了一周的资源板块出现...