【长江研究·早间播报】宏观/建材/电新/地产

原标题:【长江研究·早间播报】宏观/建材/电新/地产 来源:长江研究

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。

今日概览

长江宏观 | 脉冲还是趋势?——7月经济数据点评

长江建材 | 土拍“竞争住宅品质”对建材行业影响几何

长江电新 | 终端产销202107:逆袭的7月,国内超预期,美国重返增长

长江地产 | 周期下,估值上——2021年1-7月统计局数据点评

如需查看报告全文

请联系对口销售或点击进入长江研究小程序

2021.08.19

今日重点推荐

宏观|于博

脉冲还是趋势?——7月经济数据点评

1、工业增速连续三个月回落,工业品涨价、暴雨汛情共同制约生产;2、投资增速不同程度回落,基建显著走弱缘于气候冲击,制造业走弱缘于中下游企业盈利受挤压;房地产走弱则归因于政策引导;3、局部疫情阻碍消费复苏,零售餐饮增速分化,可选消费增速反弹而必需消费走弱;4、全国调查失业率再度回升,16-24岁人口失业率高于疫情前同期,保就业压力仍大;5、短期冲击放大了经济下行趋势,但不应过于悲观,宏观政策仍在托底实体经济恢复。

风险提示:1. 政策方向调整;2. 国内疫情反复。

摘自:《脉冲还是趋势?——7月经济数据点评》

对外发布时间:2021/08/17

本报告分析师:于博 SAC编号:S0490520090001

建材|范超

土拍“竞争住宅品质”对建材行业影响几何

近期部分城市调整土拍政策,将住宅品质列为竞争点。参考北京,建筑品质的打分项来自绿色建筑、超低能耗建筑、健康建筑,宜居技术应用(如用三星级绿色建材认证的产品,防水与外墙保温质保期不得少于15年,至少1栋采用减隔震技术)等。在政策有望持续推广的情形下,生产更加规范、技术标准更高的头部企业将更加脱颖而出,这也从供给端助力行业走向规范与集中。

风险提示:1. 土拍中“竞争住宅品质”的政策推广不及预期;2. 地产与基建投资大幅下滑。

摘自:《土拍“竞争住宅品质”对建材行业影响几何》

研究报告评级:维持“看好”

对外发布时间:2021/08/16

本报告分析师:范超 SAC编号:S0490513080001

电新|马军

终端产销202107:逆袭的7月,国内超预期,美国重返增长

国内7月新能源车产量28.4万辆,同比增长171%,环比增长14%;销量27.1万辆,同比增长164%,环比增长6%,7月产量略大于销量。

根据欧洲主要国家汽车业协会注册量披露数据,7国合计达到13万辆,同比增长34%、环比下降36%,渗透率达到18%,仅次于今年6月的水平。

美国方面,7月新能源车销量5.8万辆,同比增长139%,环比增长19%,整车车市环比下滑4%,渗透率达4.5%创历史新高。

风险提示:1. 终端需求低预期;2. 产业链竞争格局恶化。

摘自:《终端产销202107:逆袭的7月,国内超预期,美国重返增长》

研究报告评级:维持“看好”

对外发布时间:2021/08/17

本报告分析师:马军 SAC编号:S0490515070001

地产|刘义

周期下,估值上——2021年1-7月统计局数据点评

周期下,估值上。需求端已确认见顶回落,虽政策博弈逻辑不可取(7月定调不会急转弯,且时间和空间也不够),但政策压力将明显降低,再次强调“淡化周期,淡化博弈”,盈利预期的修复才是定价的核心矛盾;伴随供地增加、需求回落以及规则完善,下半年盈利预期和政策压力将边际改善,优质龙头估值修复有望延续,短期看均值回归(大个位数),中期看类公用事业(10X左右),长期看类资管行业(10X-20X)。关注四条结构性线索:1)赛道切换,首选“开发有效率+运营有能力”的类资管型房企,典型如新城;2)腰部成长——分子视角;3)风险缓释——分母视角;4)头部蓝筹——不止是高股息,典型如保利、万科、金地。

风险提示:1. 政策约束对需求的影响强于预期;2. 土拍政策改善存不确定性;3. 龙头之间的竞争力度高于预期。

摘自:《周期下,估值上——2021年1-7月统计局数据点评》

研究报告评级:维持“看好”

对外发布时间:2021/08/17

本报告分析师:刘义 SAC编号:S0490520040001

长按识别小程序码

查看长江研究最新报告

机构客户部通讯录

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号为长江证券股份有限公司研究所(以下简称“长江研究”)依法设立、运营的唯一官方订阅号。其他机构或个人在微信平台以长江研究名义注册的,或含有“长江研究”,或含有与长江研究品牌名称等相关信息的其他订阅号均不是长江研究官方订阅号。长江研究充分重视证券研究及咨询服务的合规管理,将依法、合规、独立地运营本订阅号。

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,长江研究不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为长江研究所有,长江研究对本订阅号保留一切法律权利。

相关推荐

-

债券杂志:大咖把脉四季度债市 持续开展跨周期调控、收益率上行迎配置机会

编者按 10月19日,中央结算公司《债券》期刊在京举办2021年四季度债市研判六人谈。活动同时作为期刊“走进读者”系列活动之一,由鹏扬基金、金融街书局全力支持。为方便市场人士聆听专家观点,活动在新华财经、中债e联、债券e览设置直播专区,欢迎大家扫码回看视频! 以下是《债券》期刊整理的专家发言,与市场人士共分享! 王华主持人 鹏扬基金总经理助理、 固定收益投资总监 今年经济较去年有明显好转,同时也面临一些压力。我们应如何看待当前宏观经济体系中主要的驱动力以及面临的挑战? 伍戈 ... -

赚翻了!4家券商净利超百亿,但6成券商投行收入下滑|财星球

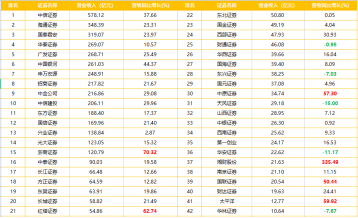

随着三季报披露的落幕,上市券商前三季度赚钱能力榜单揭晓。无论营收还是归母净利润,中信证券都稳住了“一哥”的宝座,前三季度,营业收入578.12亿元,同比增长37.66%,把第二名远远甩在后面;同期归母净利润为176.45亿元,同比增长39.37%。 从赚钱能力看,共有4家券商净利润破百亿元!除了“一哥”之外,还有海通证券(118.26亿元)、国泰君安(116.35亿元)、华泰证券(110.49亿元),要知道去年同期,只有中信证券破百亿;42家券商中有6家实现了50%以上的同比增长,也有5家出现了负增长。 梳理具体业务层面,根据Wind数据统计... -

11月11日听华夏易方达等基金大咖说:多变行情下如何寻找投资机会?新能源还值得入手吗?

2021-11-1110:30:00汇聚全球视野,拥抱核心资产—多变行情下如何寻找投资机会? 2021-11-1111:00:00华夏基金吕佳玮、小E哥:如何成为制造业产业升级的弄潮儿? 2021-11-1114:00:00华泰柏瑞李茜、翁欣:红利新基,今日结募 2021-11-1114:00:00泰达宏利张勋:双十一回血必看!新能源还值得入手吗? 2021-11-1114:00:00国泰君安资管柯代表:双十一看消费 2021-11-1114:30:00华夏基金:解盘一刻 2021-11-1115:00:00南方基金龚涛、小雪、长江证券徐科:同饮一江水,共抓大保护... -

产供增加库存提升 煤价料继续稳步下行

保供稳价政策全面启动,正促使煤炭市场供需格局走向平衡,价格加快回归合理区间。11月8日,国家发改委表示,随着全国煤炭产量和供应量增加、电厂和港口煤炭库存提升,动力煤期现货价格大幅回落。预计随着煤矿产能进一步释放和煤炭产量持续增加,加上电煤中长期合同兑现和存煤提升后电厂市场采购减少,煤炭价格有望继续稳步下行。 产煤供煤存煤全面提升 国家发改委介绍,随着煤矿核增产能释放、建设煤矿逐步投产、临时停产煤矿复产,10月以来煤炭产量持续保持增长态势。11月1日至5日,煤炭日均调度产量达1166万吨,较9月底增加... -

“双11”爆款小家电走红背后:顺德能否再造一个美的?

挂在脖子上的风扇、空气炸锅、迷你酸奶机、拖地机器人……“双11”购物节上,一大批脑洞大开的小家电产品迅速走红,并被消费者列入购物清单。细心的消费者会发现,这些“爆款”小家电中,相当一部分的产地来自广东佛山市顺德区。 中国家电看广东,广东家电看顺德。数据会说话,目前顺德家电产业规模超过3000亿元,拥有生产及配件类企业3000多家,汇聚了美的、格兰仕、万和等一大批行业知名的家电企业。 近年来,家电需求由偏刚性向偏可选逐步过渡,个性化的小家电引爆了家电市场,并成为家电行业新的增长极。在传统家电企业思考如何... -

中泰证券王作维:北交所差异化制度安排 为创新型中小企业开辟新航路

中泰证券王作维: 北交所差异化制度安排 为创新型中小企业开辟新航路 ◎记者汪友若○编辑朱绍勇 日前,全国股转公司官网显示,汉鑫科技等10家公司发布公告称,经北京证券交易所同意,将于11月15日在北交所上市。 北京证券交易所开市时间日渐明朗,牵动着资本市场各方参与者的心。上海证券报近日专访了中泰证券投资银行业务委员会执行总经理、保荐代表人王作维。在这位从业15年的投行老兵看来,北交所为广大中小企业提供了量身定做的融资渠道,其战略意义并不局限于资本市场,更是有效服务国家宏观经济大局的重要... -

东方生物现3笔大宗交易 共成交3,740.00万元

东方生物在10月13日,发生3笔大宗交易。 第1笔成交价格为166.00元,成交5.50万股,成交金额913.00万元,买方营业部为招商证券股份有限公司上海陆家嘴东路证券营业部,卖方营业部为长江证券股份有限公司上海东明路证券营业部。 第2笔成交价格为141.35元,成交17.68万股,成交金额2,498.56万元,买方营业部为国融证券股份有限公司上海分公司,卖方营业部为国金证券股份有限公司上海浦东新区梅花路证券营业部。 第3笔成交价格为141.35元,成交2.32万股,成交金额328.44万元,买方营业部为国融证券股份有限公司上海分公司,卖... -

爱美客现7笔大宗交易 共成交32,266.60万元

爱美客在10月13日,发生7笔大宗交易。 第1笔成交价格为638.46元,成交32.00万股,成交金额20,430.72万元,买方营业部为华泰证券股份有限公司无锡分公司,卖方营业部为机构专用。 第2笔成交价格为589.73元,成交7.50万股,成交金额4,422.98万元,买方营业部为机构专用,卖方营业部为长江证券股份有限公司应城蒲阳大道证券营业部。 第3笔成交价格为589.73元,成交6.18万股,成交金额3,644.53万元,买方营业部为机构专用,卖方营业部为长江证券股份有限公司应城蒲阳大道证券营业部。 第4笔成交价格为589.73元,成交2.39... -

*ST雅博现12笔大宗交易 共成交2,629.10万元

*ST雅博在10月15日,发生12笔大宗交易。 第1笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司南通工农南路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第2笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司南通工农南路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第3笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司绵阳火炬北街证券营业部,卖方营业部为金... -

孩子王上市第二天,市值已缩水36亿元

记者|韦香惠 母婴零售公司孩子王终于二次上市成功。 10月14日,孩子王儿童用品股份有限公司(301078.SZ)(以下简称“孩子王”)在深交所创业板上市。此次发行募集资金总额6.27亿元,发行价格5.77元/股,发行数量10890.6667万股。 这是孩子王第二次上市。2016年12月9日,孩子王在新三板挂牌上市,后于2018年3月从新三板退市,退市前其市值约为167亿元。 此次重返资本市场,孩子王的最终募集资金总额只有原计划的近四分之一。按孩子王此前披露的招股书显示,公司拟募集资金24.49亿元,分别用于全渠道零售终端建设项目...