【中信建投电子|刘双锋&雷鸣团队】中微公司(688012):刻蚀设备持续突破,Mini LED MOCVD设备迎增长

原标题:【中信建投电子|刘双锋&雷鸣团队】中微公司(688012):刻蚀设备持续突破,Mini LED MOCVD设备迎增长 来源:中信建投电子研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

8月24日晚间,公司发布半年报,上半年公司实现营收13.39亿元,同比增长36.82%;归母净利润3.97亿元,同比增长233.17%。扣非净利润为0.62亿元,同比增长53.35%。

简评

一、营收净利润双增长,订单饱满未来增长可期

2021 年上半年度营业收入较上年同期增长 36.82%,归母净利润同比增加233.17%,扣非净利润同比增长53.35%。1)受益半导体设备市场发展及公司产品竞争优势,公司 2021 年上半年刻蚀设备收入为 8.58 亿元,较去年同期增长约 83.79%,毛利率达到 44.29%,其中Q1收入为3.48亿元(YOY +63.75%),Q2 收入为5.10亿元(YOY +100.54%),公司刻蚀类半导体设备增长步入快车道,且将持续受益市场需求。2)由于下游市场原因,公司 2021 年上半年 MOCVD 设备收入为 2.19 亿元,较去年同期下降约 10.08%,但本期 MOCVD 设备的毛利率达到 30.77%,较去年同期有大幅度提升,未来MOCVD驱动来自于Mini-LED MOCVD设备增长。3)订单饱满,未来增长可期。2021 年上半年新签订单金额达 18.89 亿元,同比增长超过 70%,且有部分 Mini-LED MOCVD 设备规模订单已进入最后签署阶段。4)归母公司净利润为3.97亿元,非经损益为3.35亿元,扣非净利润为0.62亿元,扣非净利润较上年同期增加约 0.21 亿元,主要本期毛利率为 42.34%,较上年同期的 33.92%增长约 8.42 个百分点,毛利较上年同期增加约 2.35 亿元,同时支付费用增加约 1.45 亿元,由于员工人数和员工薪酬的增长合计增加约 0.20 亿元。此外,归母净利润较上年同期增加约 2.78 亿元,主要由于扣非净利润增长0.21亿元,公允价值变动损益 1.71 亿元,政府补助增加约 1.44 亿元。

二、刻蚀设备持续突破,Mini-LED MOCVD迎来增长

根据 Gartner 统计,2020 年按全球晶圆制造设备销售金额占比类推,刻蚀设备、光刻设备和薄膜沉积设备分别占晶圆制造设备价值量约 24%、23%和 22%。

刻蚀设备在不少先进晶圆厂的设备投资中达到 25%到 30%,甚至在部分 NAND 闪存生产线上的投资接近 50%。等离子体刻蚀设备的市场快速增长,已超过光刻机成为集成电路设备最大的市场。从 2010 年约 50 亿美元规模迅速增长到目前的 120 亿美元左右。而在逻辑集成电路制造环节,公司开发的 12 英寸高端刻蚀设备已运用在国际知名客户最先进的生产线上并用于 5 纳米、5 纳米以下器件中若干关键步骤的加工;在 3D NAND 芯片制造环节,公司的电容性等离子体刻蚀设备技术已应用于 64 层和 128 层的量产,电感性等离子体刻蚀设备技术已应用于 64 层的量产。公司相继发布新一代电感耦合等离子体(ICP)刻蚀设备 Primo Twin-Star®,用于 IC 器件前道和后道制程导电/电介质膜的刻蚀应用,以及 8 英寸甚高频去耦合反应离子(CCP)刻蚀设备 Primo AD-RIE 200™,不断满足客户的多样化需求,助力客户应对行业挑战。

Mini-LED 今年为放量的元年,带动设备需求倍增,同时带来公司MOCVD设备新增长。公司的 Prismo A7 设备技术实力突出,已在全球氮化镓基 LED MOCVD 市场中占据领先地位。公司发布了专为高性能 Mini-LED 量产而设计的 Prismo UniMax™ MOCVD 设备,具有业内领先的加工容量,通过石墨盘晶片排布的最优化,其加工容量可以延伸到生长 164 片 4 英寸或 72 片 6 英寸晶片,用于 Mini-LED 生产的 MOCVD 设备 Prismo UniMax™已收到来自国内领先客户的订单,同时,公司正在与更多客户合作进行设备评估;此外,制造 Micro LED 等应用的新型 MOCVD 设备也正在开发中。

三、持续高水平研发投入,提前布局产业发展

公司2021H1研发支出为2.86亿元,相较去年同期增长 38.1%,占营业收入的比重为 21.40%,公司始终保持大额的研发投入和较高的研发投入占比,丰富产品品类,打开新增长,为后续扩产打好基础。目前在研项目有十项用于Mini-LED / Micro-LED/Si基GaN新型MOCVD 设备、存储/5-3nm逻辑ICP刻蚀机、逻辑/存储CCP刻蚀机、先进制程锗硅选择性外延设备研发及产业化、接触孔用薄膜设备的研发及产业化等。此外公司上半年完成向特定对象发行股票,发行价格为 102.29 元/股,募集资金总额为 82.07亿元,为扩充资产规模、增强公司实力以持续做大做强主业。目前募集资金投资项目中的产业化建设项目正在顺利推进中,其中中微临港产业化基地项目目前桩基施工完成,正在进行临设搭建、土方开挖及基坑围护工作;南昌中微半导体设备有限公司生产基地项目已完成厂内主要道路施工,各主要单体建筑均已封顶;中微临港总部和研发基地项目正在进行施工前临设搭建、机械进场组装等准备工作。

四、长期成长路径清晰,持续推荐,给予“买入”评级

公司作为本土半导体设备领先企业,考虑到刻蚀设备和Mini-LED设备快速突破,我们上调此前盈利预测,我们预计2021-2023年营收为32.51/44.54/57.90亿元(前值为26.35/35.28/44.81亿元),对应归母净利润5.83/7.45/9.56亿元(前值为3.89/5.33/6.87亿元),EPS为0.95/1.21/1.55元/股,对应PS 35/25/20X。基于公司为国内半导体设备龙头,以及国内半导体设备国产化率非常低,处于快速成长阶段,我们采用PS进行估值,此外,随着定增项目扩产,未来竞争实力进一步加强,长期成长性确定,我们上调目标价,以2021年50X PS给予6个月目标价264元/股(前值172元/股),给予“买入”评级。

风险提示

1)客户拓展不及预期;2)新品量产缓慢

行业催化剂

1)景气度上行;2)客户资本开支提升

完整报告请扫小程序码:

证券研究报告名称:《中微公司(688012):刻蚀设备持续突破,Mini-LED MOCVD设备迎增长 》

对外发布时间:2021年08月25日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

刘双锋 SAC执证编号:S1440520070002

雷鸣 SAC执证编号:S1440518030001

孙芳芳 SAC执证编号:S1440520060001

敬请关注中信建投电子团队

刘双锋:电子行业首席分析师、TMT海外牵头人及港深研究组长,SAC执证编号:S1440520070002,SFC中央编号:BNU539。3年深南电路,5年华为工作经验,从事市场洞察、战略规划工作,涉及通信服务、云计算及终端领域,专注于通信服务领域,2018年加入中信建投通信团队,2018年《新财富》通信行业最佳分析师第一名团队成员,2018年IAMAC最受欢迎卖方分析师通信行业第一名团队成员,2018《水晶球》最佳分析师通信行业第一名团队成员。

雷鸣:电子行业联席首席分析师,SAC执证编号:S1440518030001。中国人民大学经济学硕士、工学学士,2015年加入中信建投通信团队,专注研究光通信、激光、云计算基础设施、5G等领域。2016-2019年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员,2019年Wind通信行业最佳分析师第一名团队成员。

孙芳芳:电子行业分析师,SAC执证编号:S1440520060001。同济大学材料学硕士,2015年8月加入浙商证券,任电子行业首席,专注研究电子材料、半导体、消费电子、5G板块等领域,2020年5月加入中信建投电子团队。

王天乐:电子行业研究助理,清华大学硕士,3年华为工作经验,从事市场洞察、竞争分析、投资组合管理工作,2019年加入中信建投TMT海外团队。

章合坤:电子行业研究助理,上海交通大学材料科学与工程硕士,2020年加入中信建投电子团队,专注研究芯片封装测试、存储芯片等领域。

免责声明

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

相关推荐

-

美股半导体集体飙涨 A股信号不断 2000亿“国家队”又加仓

原标题:美股半导体集体飙涨A股信号不断2000亿“国家队”又加仓 近期,半导体概念股利好不断。 11月4日晚间,市值1700亿美元(折合人民币1.1万亿)的高通盘中一度大涨超15%,创近九个月新高。高通股价的异动来自于亮丽的财报,财报显示,在全球芯片短缺的大环境下,高通的收入超过了华尔街的预期,其中智能手机芯片成为最大亮点,销量同比增长了56%。 此外,美股半导体板块整体上扬,截至北京时间4日23:30,英伟达涨超8%,格芯涨超7%,AMD涨近3%,莱迪思半导体、纳微半导体涨超3%。 值得注意的是,A股半导体板块近期也动... -

市场温度“下调”,机构忙调研,高毅、淡水泉等调研重点在这里

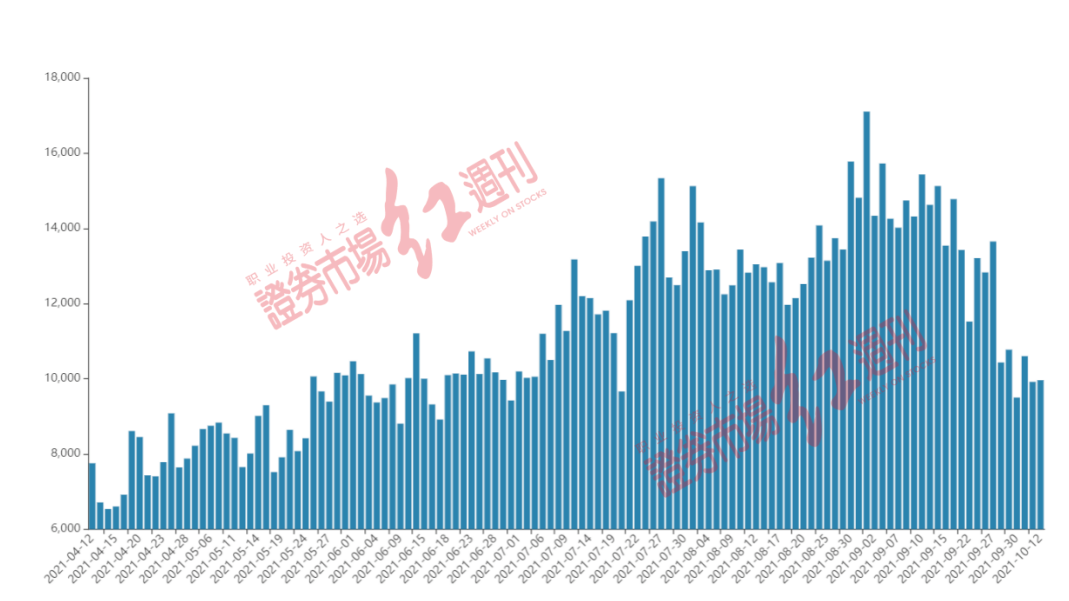

来源:证券市场红周刊 记者|齐永超 截至10月12日收盘,上证、深证指数分别下跌1.25%、1.62%,创业板重挫1.81%,两市成交金额继续跌破万亿。而受到“双控+限电”等多重因素压制,市场在9月下半场严重分化。在两市成交额出现逐步下降同时,杠杆资金的“态度”也出现了分歧。 接受《红周刊》记者采访的职业投资人表示,虽然短期难以预期全面牛市出现,但结构性机会仍将突出,其中,“硬科技”仍是中长线值得配置的领域,消费的投资拐点或正在形成。 市场温度较为适中 杠杆资金有一定“回撤” 两市日成交额在9月上旬创年... -

景嘉微20CM涨停!半导体产业随“元宇宙”起舞

11月9日下午,景嘉微快速涨停,涨幅20%。消息面上,近期“元宇宙”概念带动NVIDIA(英伟达)和AMD(超威半导体)大涨。景嘉微也因GPU备受投资者关注。 在景嘉微带动下,半导体概念股大涨,至纯科技涨停(10%)、安集科技涨13.3%,聚辰股份、晶瑞电材、北方华创、国科微、华天科技等涨幅均超过5%,中芯国际也涨4.43%。 元宇宙催动半导体大涨 近期,元宇宙概念风行,催动美股半导体公司NVIDIA(英伟达)和AMD(超威半导体)股价接连大涨。作为A股GPU稀缺标的,景嘉微也在互动易上接连被投资者问及:公司的产品是否可以应用... -

科创板上市公司扎堆披露股权激励计划

临近年底,科创板上市公司扎堆披露股权激励计划。数据显示,截至2021年9月底,科创板共有154家公司披露181份股权激励方案,板块覆盖率达到44%。从激励对象类别看,研发、销售人员是激励重点。值得注意的是,从已披露股权激励计划的科创板上市公司费用看,股权激励计划成本占利润的比例有限。此外,发布股权激励计划的科创板公司业绩整体较为亮眼。 折价较为明显 国内智能家电、标准电源、移动数码等行业电源管理芯片供应商芯朋微11月16日晚发布的2021年限制性股票激励计划(草案)显示,本激励计划拟授予的限制性股票数量为1... -

科创板再融资火热 468亿元补血“硬科技”

11月,科创板再融资市场热起来了。据Wind统计,截至11月28日,11月以来已有泽璟生物等5家公司发布增发预案,创今年单月最高数。 2021年以来,已有20家科创板公司发布定增预案,21家科创板公司发布可转债预案,共拟募集资金约468亿元。从募资用途看,绝大多数公司都是为了响应需求扩建产能,也有少部分公司为了收购资产。 ● 本报记者 杨洁 20家公司发定增预案 今年11月以来已有泽璟生物、和林微纳、中科星图、嘉元科技、方邦科技5家科创板公司发布定向增发预案,创今年单月最高数。其中,嘉元科技的定增预案已经获得股... -

伊利股份120亿大额定增落定,外资机构获配占比超四成,高盛、瑞银、摩根大通等多家头部QFII齐聚首

财联社(上海,记者王小芊)讯,12月9日,伊利股份的120亿元大额定增落定。这笔定增的募资总额达到了120亿元,募资规模位列今年以来的第六位,前五位分别是天山股份、邮储银行、京东方A、顺丰控股和潍柴动力。 值得注意的是,伊利股份此次定增吸引的外资参与者阵容堪称豪华,巴克莱银行(BarclaysBank)、汇丰银行(HSBC)、安联环球(AllianzGlobal)、建峖实业投资(JanchorPartners)、高盛(GoldmanSachs)、瑞士银行(UBSAG)和摩根大通银行(JPMorganChaseBank,NA)纷纷出动。 随着中国资本市场对外开放的不... -

疯抢!2500亿乳业巨头120亿定增落地,53家机构重金抢筹,高毅获配4亿!定增成为私募赚钱利器

在一众资本的抢筹下,消费行业最大的一笔竞价定增落地! 12月9日晚间,最新市值超2500亿的伊利股份披露定增结果,发行价格为37.89元/股,募资总额120.47亿元,共获得53家机构(含个人,下同)申购抢筹。发行对象最终确定为22家,认购倍数高达3.4倍,最终发行折扣仅5.46%,百亿规模定增再现火爆一幕。 其中,巴克莱银行获配14.88亿元,高盛获配14.14亿元,安联获配7.89亿元,瑞银获配6.77亿元。除了外资大笔获配以外,明星私募高瓴旗下礼仁投资获配7亿元,高毅获配4亿元。 值得注意的是,参与上市公司的定增,正成为私募... -

疯抢!2500亿乳业龙头120亿定增,易方达、高毅、高瓴都来了!究竟有多赚钱?

乳业龙头120亿定增“落地”,引发顶流公私募基金集体抢筹! 12月9日晚间,伊利股份披露最新的定增结果,最终获配对象共计22名,包括高毅资产邓晓峰、高瓴资本旗下私募基金礼仁投资以及易方达等头部基金公司均在获配名单之列。 定增报价环节更是火爆异常,千亿私募景林资产、知名投资人陈光明旗下睿远基金等多家机构均参与了此次定增报价。 自2020年2月14日再融资新规实施以来,A股定增市场的火爆有增无减。实际上今年以来,无论定增募资的上市公司数量,还是定增的净募资额均已超过去年。据私募排排网不完全统计,今年已有... -

十月行情如何布局?130只个股节后首日被北向资金增持!

原创 证券日报网 证券日报之声 国庆节后首个交易日,A股市场迎来开门红,沪深两市成交额突破1万亿元,市场投资情绪回升。历史数据显示,国庆节后5个交易日内,市场表现会较为强劲,A股三大指数上涨的概率达到八成。 对此,分析人士普遍表示,国庆期间海外市场的走强以及国内消费数据的提振,引发市场部分板块的活跃,在节后流动性逐步回升之下,将继续对市场形成提振,A股市场仍将延续节前的机构性行情。随着三季报披露即将拉开帷幕,10月份金秋有望迎接三季报行情,近期机构频繁调研的三季度业绩预期向好品种值得关注。 ... -

机构潜在猎物曝光,最青睐芯片龙头,恒大现身次新军工股,高毅相中4股,顶级基金经理盯上3只

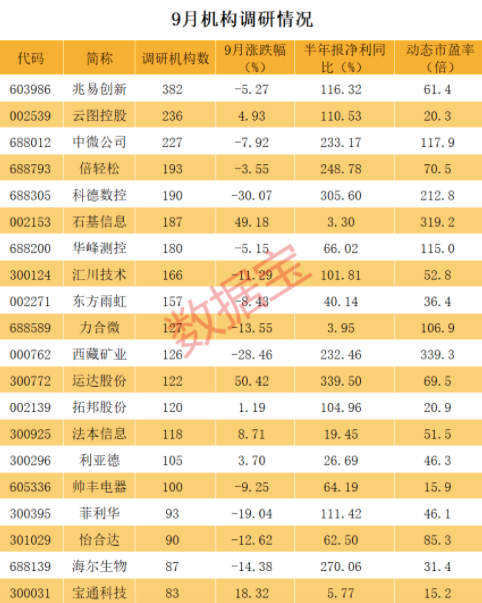

9月份机构调研个股数量有710多只,兆易创新成为调研机构数量最多的股票。 证券时报·数据宝统计显示,9月份机构调研公司数量有710多家。从调研机构类型来看,近一周证券公司调研相对最广泛,调研510多家公司。 兆易创新获超300家机构调研 节后行情如何演绎?机构潜在配置对象,值得考察,而要得到机构配置的个股,机构调研往往是配置的前提。据此,数据宝梳理了9月份机构调研股票,它们有望成为机构节后潜在猎物。 数据宝统计显示,兆易创新成为9月份调研机构数量最多的股票。数据显示,合计有382家机构调研了该公司...