【中信建投金融】中国人寿:新业务价值承压,但产能提升,投资端表现良好

原标题:【中信建投金融】中国人寿:新业务价值承压,但产能提升,投资端表现良好 来源:大金融研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

事件:中国人寿披露2021年半年报,新业务价值298.67亿(同比-19.0%),新单保费1339.14亿(同比-8.4%)、代理人渠道新业务价值率36.2%(同比-3.1pct)。总投资收益1176.38亿(同比+22.4%),总投资收益率5.69%(同比+35bp);归母净利润409.75亿(同比+34.2%),年化ROE达8.7%,内含价值11428.11亿(同比+12.5%),公司核心资本10476.2亿,实际资本10826.3亿,核心偿付能力充足率259.03%。

1、新业务价值增速依然承压

受疫情及保险需求放缓等因素的影响,1H21新单保费承压(yoy-6.4%)、叠加新业务价值率承压(个险渠道36.2%,同比-3.1pct),整体新业务价值承压(yoy-19.0%),预计2Q21下滑幅度高于1Q21。

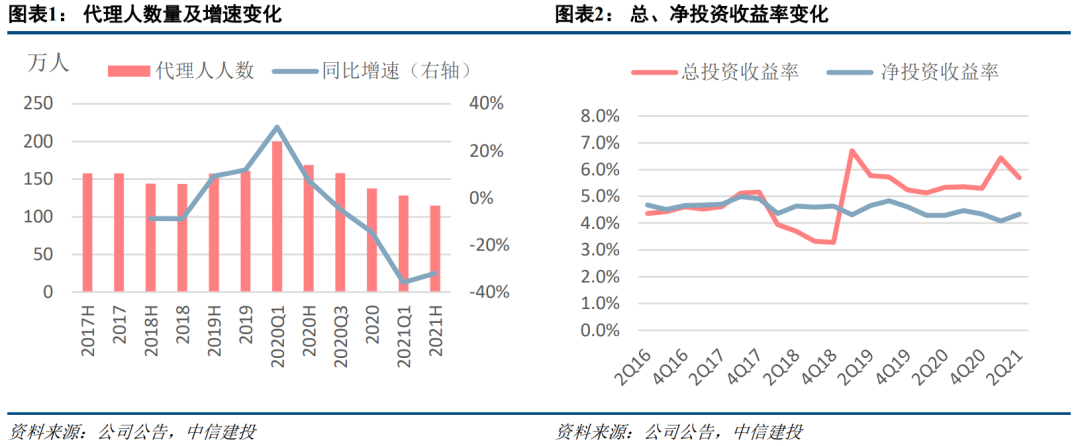

2、渠道向高质量迈进,人力压缩明显、测算人均产能有大幅提升

代理人数量下滑(yoy-32.0%),其中区拓人力43.1万(yoy-36.9%)、营销人力71.9万(yoy-28.6%),营销人力下滑幅度小于区拓人力。营销队伍受行业影响有所下滑,但绩优人群稳定。当前公司研发推广个险队伍常态运作4.0体系,持续推动销售队伍向专业化、职业化深度转型。新单增速=人力增速+产能增速,而人力增速(yoy-32.0%)公司银保渠道人力保持基本稳定(2.6万客户经理),渠道保费+20.7%,测算人均产能+43.9%。公司向高质量人力结构发展稳步推进中。

3、所提取的当期准备金增速超过当期保费增速,精算假设稳健保守

公司当期提取的保险责任准备金净额同比+9.2%,高于总保费增速(yoy+3.5%),准备金提取依然较为谨慎。但剩余边际增速较低,截止1H21公司剩余边际达到8506.8亿(yoy+1.6%),预计为经验数据恶化所致。

4、积极布局大健康、大养老

公司在苏州、海南、成都等地投资建设多个大型养老社区;设立国寿大养老基金,重点聚焦持续照料退休社区、城市核心区医养综合体、精品养老公寓等实业资产。布局康复、医养、医院、健康医疗大数据、健康产业园等养老产业链上下游的优质资源。。2021年上半年,国寿大养老基金在京津冀、长江经济带、粤港澳大湾区等战略区域加速储备了一批可满足客户多样化、多层次需求的养老养生项目。

5、投资端表现依然良好

2Q21权益市场呈现结构性行情,权益类资产配置有所降低(-1.08pct),其中股票和基金(不包含货币市场基金)配置比例由2020年底的11.31%变化至9.88;公司积极把握长久期利率债配置(比例从2020年底41.96%提升至1H21的44.23%),加大债券配置其普通股比重为4.2%。公司净投资收益率、总投资收益率、综合投资收益率同比均有提升,分别为4bp、35bp、21bp。

6、投资建议

公司在“鼎新工程”改革方向持续纵深发展:投资端延续Q1收益率提升态势,继续提振当期净利润增速;负债端在新老重疾产品切换及惠民保冲击下的消费需求变化、疫情影响、高基数等多重压力下,新单保费及NBV分别承压,但公司向高质量发展模式持续迈进,测算人均产能已有大幅提升(个险产能yoy+29%),预计与公司持续压降冗余人力有关。当前估值处于历史底部(0.71倍PEV),维持“买入”评级。

7、风险提示

负债端新单业务不及预期,利率下行,权益市场波动加大利润波动性。

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

相关推荐

-

长期好赛道?最差时点已过?私募称头部险企初具配置价值

文|吴珊 国庆节后,保险行业屡次带来“惊喜”,仅从10月19日来看,保险行业整体涨幅就达到3%,位居申万二级行业前列。 具体来看,10月19日,6只保险股实现不同程度的上涨,其中,新华保险涨幅居首,达到3.84%,中国平安大涨3.19%,股价重返50元以上,报收51.45元,中国太保、中国人寿等两只个股涨幅也均在2%以上。 但实际上,2021年可谓是保险股投资者难熬的一年,年初至今,申万二级行业保险指数累计跌幅达到37.08%,位居申万二级跌幅榜榜首。究其原因,业绩承压令上市险企股价节节败退,成为业内共识。 从上市险企... -

10月27日上市公司晚间公告速递

【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级支撑公开比选采购项目”,中选份额100%。当前,扩大终端覆盖规模,促进业务能力丰富是运营商推进5G消息商用的重大举措。此次... -

10月28日上市公司晚间公告速递

【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公司5%股权。 上海谊众:核心产品注射用紫杉醇... -

A股五大险企第三季度净利同比降36% 寿险仍未见拐点

[多家券商分析师均认为,行业负债端压力短期内仍将延续,预计今年寿险新业务价值将继续承压,行业整体修复仍需时日,而从个体来看拐点何时显现则取决于各家的改革成效。] A股五大上市险企的三季报仍一片惨淡。 第一财经记者查阅五大A股上市险企三季报发现,尽管它们前三季度的净利润大多同比呈上升态势,但第三季度单季均呈现净利润下降态势,平均降幅达35.96%,其中有两家上市险企降幅超过50%。 造成各家上市险企第三季度净利润普降的原因各不相同,投资业绩不佳、变更准备金折现率假设、赔付支出增加是主要因素。 ... -

大补血!中国华融获批发行700亿元金融债,用于收购及处置不良资产等业务

中国华融资产管理股份有限公司(下称“中国华融”)获批发行金融债“补血”。 11月16日,银保监会官网显示,同意中国华融发行金额不超过700亿元(含)人民币的金融债券。 银保监会在批复中指出,中国华融应加强资金用途管理,发行金融债券募集的资金应主要用于不良资产收购及处置、债转股等主营业务。 界面新闻记者查询银保监会官网获悉,在四大AMC中,中国华融是2021年首家获批在全国银行间债券市场发行金融债的公司,其获批发行的规模也是迄今为止的最大金额。 9月,界面新闻曾报道,中国华融的年报和中报均披露,受202... -

第三支柱仅占养老金总资产16%!商业养老保险为何“填不满”市场需求?

每经记者涂颖浩 每经编辑陈星 有好的养老保险能买吗? 面对日益加剧的老龄化冲击,越来越多的人开始担忧养老储备问题,这时,商业养老保险就成了一个必要选项。 中国社会科学院世界社保研究中心等机构近日发布的数据显示,由于缺乏相关知识储备或必要的行动力,七成受访者尚未制定自己的养老规划。社科院测算得出,若希望未来养老金替代率(即劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率)达到50%以上,样本城市中等收入以上人群有21%的收入缺口。 从供给层面看,保险公司近年来大力发展具... -

股海导航 10月29日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公... -

股海导航 10月28日沪深股市公告提示

停牌 无 复牌 688028沃尔德 002755奥赛康 300438鹏辉能源 300492华图山鼎 公告摘要 【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级... -

中环股份90亿定增扩产单晶硅 险资、券商、外资爆买 今年股价涨近85%

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 筹划半年多,半导体材料供应商中环股份(002129.SZ)完成2021年4月启动的定增融资事宜。 11月2日,中环股份发布非公开发行情况报告书暨上市公告书,公司向23名发行对象发行股票数量198,807,157股,实际募资额约90亿元,这也是其此前预计的顶格募资额度。 定增结果显示,该公司... -

中环股份90亿定增扩产单晶硅:险资、券商、外资爆买,今年股价涨近85%

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:中环股份90亿定增扩产单晶硅,险资、券商、外资爆买,今年股价涨近85%图片来源:图虫 筹划半年多,半导体材料供应商中环股份(002129.SZ)完成2021年4月启动的定增融资事宜。 11月2日,中环股份发布非公开发行情况报告书暨上市公告书,公司向23名发行对象发行股票数量...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}