科创之星:“斜杠青年”中控技术

原标题:科创之星:“斜杠青年”中控技术 来源:虎视财研

作者|韦一啸

编辑|覆红雪

2010年,伊朗核设施铀浓缩离心机的西门子控制系统遭到震网病毒攻击,摧毁了伊朗1000多台离心机,伊朗的整个核工业,差点就挂了。

这个事情充分说明掌握自动化控制系统核心技术,对国家安全至关重要。

自动化控制系统是一个门槛较高的行业,特别是高端控制系统市场,长期被老外把持,这对国家安全是不利的。

随着中国经济突飞猛进,我们国家的自动化控制系统技术水平也在快速发展,今天要跟大家分享的,是国内流程工控老大哥——中控技术。

一、公司基本面

中控技术的核心产品是自动化控制系统,涵盖工业软件、自动化仪表及运维服务。

自动化控制系统在工业生产中扮演着“大脑”的角色,连接人与机器。第三次工业革命的关键就是自动化,第四次工业革命的关键是智能化,自动化和智能化的关键在于自动化控制系统。可以这么说,一个国家的自动化控制系统的技术水平,基本上可以代表这个国家的工业水平。

中控技术靠做集散控制系统(DCS)起家,DCS可实现对生产过程的数据采集、控制和监视,主要特点是分散控制、集中操作。广泛运用于石化、化工、电力等行业。

石化行业属于易燃易爆的高危行业,安全生产尤为重要,所以中控技术又研发了安全仪表系统(SIS))。SIS是保障工厂安全运行的核心装备,避免恶性事故发生。

此外,中控技术还有更高级的网络化混合控制系统,集成多种控制功能、可视化、网络和信息技术,为各类应用程序提供完全集成化解决方案。

除自动化控制系统外,中控技术的另一大亮点是工业软件业务,其工业软件主要包括MES(制造执行系统)、APC(先进控制)、RTO(实时优化)和OTS(仿真培训系统)。

中控的下游客户主要是炼油、石化、化工、煤化工、电力、核电、制药、冶金等生产规模大、能耗高、危险系数大、工艺复杂的行业。

中控技术是我国无可争议的流程工业控制系统老大,有着很高的市场地位。2020年,公司核心产品集散控制系统(DCS)在国内的市场占有率达到了28.5%,连续十年蝉联国内DCS市场占有率第一名,且远高于第二名艾默生。其中在化工领域的市场占有率达到44.2%,在石化领域的市场占有率达到34%。其核心产品安全仪表系统(SIS)国内市场占有率22.4%,排名第二;核心工业软件产品先进过程控制软件(APC)国内市场占有率27%,排名第一。

流程工业控制系统是一个竞争壁垒很高的行业,首先是进入门槛高,因为技术壁垒很高,技术积累需要一个漫长的过程,一旦进入之后客户的转换成本极高,这个行业的市场份额会逐渐向头部企业集中,再加上控制系统事关国家安全,国产替代是大趋势,所以国内头部企业的竞争优势愈发明显。

下面我们看看中控技术的核心产品DCS的市场份额演变过程:

资料来源:招股说明书

我们看到,中控技术DCS产品2011年的市场份额只有13%,到2019年已经达到27%,2020年达到28.5%,市场份额在不断攀升。

从市场规模来看,工业自动化和工业软件都是数千亿级的大市场,2020年中国自动化市场规模达到2050亿元,工业软件产品收入规模将近2000亿。其中DCS市场规模超90亿,SIS市场规模超20亿,MES市场规模将近30亿,APC及RTO市场规模约3-4亿。

二、财务状况

中控技术最近五年的财务业绩增长稳健,其中最近五年营收复合增长率为20.79%,归母净利润和扣非后净利润复合增长率分别为69.7%、75.83%。

从近期业绩来看,2020年营收31.59亿,同比增长24.51%,扣非后净利润3.25亿,同比增长18.61%。根据公司业绩预告,2021年上半年营收约为16.97亿至18亿,同比增长约40.05%到 48.55%;扣非净利润约1.49亿至1.63亿,同比增长约39.32%到 52.93%。

从收入结构来看,工业自动化及智能制造解决方案是公司第一大主业,2020年的营收占比为74.32%,这块业务最近五年的复合增长率为16.78%。

公司最具看点的是工业软件业务,这块业务2020年贡献收入2.62亿,营收占比8.35%,占比持续上升,最近五年的复合增长率高达46.42%,是增长最快的业务板块。

中控技术的综合毛利率一直比较高,最近五年都在40%以上,最近三年分别是46.73%、48.1%、45.56%。

它的两大核心业务,工业自动化及智能制造解决方案最近三年的毛利率都在47%以上,工业软件的毛利率在50%左右。

从公司最近五年的经营性现金流来看,中控技术的经营性现金流颇为优异,没有哪一年为负数,且每年的经营性现金流净额高于当年合并口径的净利润。

最近五年其经营性现金流净额累计21.45亿,同期净利润13.09亿,净利润的现金含量很高。这主要得益于较为丰厚的预收账款。这一方面说明公司业务发展态势较好,另一方面也说明公司在产业链上的议价能力较强。

从资产负债结构来看,公司绝大部分是流动资产,其中主要是货币资金(含交易性金融资产)、存货和应收账款,存货里面发出商品占比超过80%,这些发出商品会陆续结转为营业收入。

负债端主要是预收账款和应付账款,金融负债寥寥无几。总体来说公司的资产流动性优异,债务风险很小。

从研发投入来看,最近三年,中控技术的研发投入分别是2.42亿、3.04亿、3.62亿,占营收比例分别为11.33%、12%、11.36%,研发投入占比较高。

三、业绩驱动力

中控技术所处的工业自动化和工业软件都是前景广阔的大赛道。

从细分市场来看,DCS第一大下游市场是化工产业,化工产业这几年的结构升级比较明显,大量的生产效率低下、污染高的落后产能被淘汰,市场份额逐渐向大型化工集团聚集,这些大型化工集团对提升自动化和智能化生产的欲望更强,也有这个资金实力。

中控技术作为我国DCS领域的绝对龙头,市场份额有望继续提升,特别是向高端市场渗透。市场份额提升仍将是中控技术未来几年业绩增长的核心驱动因素。

除工业自动化控制系统之外,中控技术最有增长潜质的是工业软件。在工业4.0和产业升级的大背景下,智能化、数字化和信息化是工业产业发展的大趋势,我们国家最近七年的工业软件市场规模复合增长率将近20%,处于快速发展期。中控技术最近五年的工业软件营收增速复合增长率超过40%,有望成为驱动公司业绩增长的一个重要增长极。

结束语

中控技术是一家优质企业,其所处的赛道市场空间广阔,也符合时代发展的大趋势,公司也是我国流程工业当之无愧的龙头企业,从财务业绩来看,具备较好的盈利能力和成长能力。

从估值来看,截止到7月15日收盘,市值490亿,静态市盈率115.8倍,按中期业绩预告来测算,动态市盈率也超过100倍。估值比较贵。

中控技术这家公司护城河较深、盈利能力稳定、成长性较好,堪称科创板“斜杠青年”,我们整体上看好公司发展前景。

以上内容,仅为虎哥个人的一点粗浅看法,不构成任何投资建议,请不要据此进行投资交易,否则后果自负。

相关推荐

-

食品饮料强势拉升,多股涨停,行业拐点已至?

来源:证券之星 11月2日,食品饮料板块强势拉升。截止收盘,恒顺醋业、千味央厨、千禾味业涨停,安井食品涨幅超8%。 消息面上,安井食品11月1日晚间公告称,对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自2021年11月1日起按各产品调价通知执行。 此外,海天味业、安琪酵母、洽洽食品等也于近期对对部分产品进行提价。 受原材料上涨等因素影响,近期多家食品类公司宣布上调产品价格,行业性提价预期进一步升温,促进竞争格局优化,实现利润率改善... -

崩了!千亿“防水茅”东方雨虹封死跌停,高瓴也被套了?

来源:证券之星 10月27日,东方雨虹跳水低开,持续走低,盘中一度跌停。截至收盘仍是跌停状态,报价42.12元/股,跌幅10.0%。 三季度利润增速下降 消息面上,东方雨虹昨日收盘后公布了2021年第三季度报告。财报显示,今年前三季度,该公司实现营业收入226.82亿元,同比增长51.44%;归属于上市公司股东的净利润为26.78亿元,同比增长25.70%。 营业收入、净利润均呈两位数增长,为何股价却大跌? 仔细来看三季报会发现,东方雨虹第三季度营收仅84.5亿元;净利润11.41亿元,同比增10.37%,环比下降8%,也就是说,利... -

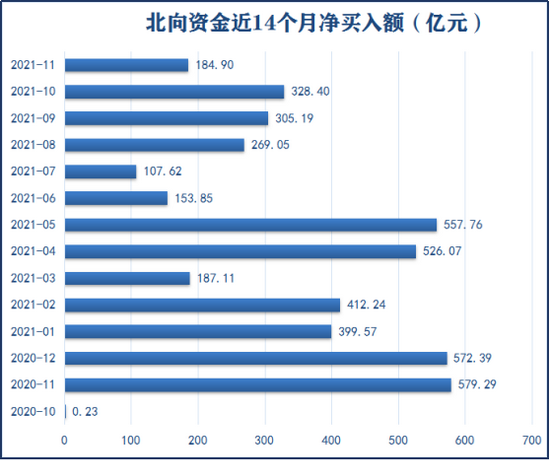

北向资金连买14个月!这些行业、个股最受青睐(名单)

来源:证券之星 北向资金,也被称作聪明资金,资金动向一度被认为与市场行情变化是比较一致的。在市场行情上涨时,北向资金流入规模较大;行情不振时,资金流入就会明显减少。 刚刚过去的11月市场处于震荡中,北向资金大体上以小幅流入为主,净买入额为184.9亿元。相较此前三个月250亿元以上的净买入额,呈现出了明显下滑趋势。 不过,目前而言,北向资金整体还是呈买入态势。自2020年10月开始至2021年11月结束,北向资金已连续14个月净买入,合计净买入额达4583.68亿元。 连续14个月净买入,这已经是A... -

“锂大爷”突遭“背刺”?铝离子电池真能吊打电池产业链?

来源:证券之星 汽车动力的发展史,也是人类对能源应用的缩影。在汽车刚问世时,由于燃油价格过高,一度出现了木炭和煤炭汽车。如今,燃油汽车普及,又掀起了新能源汽车的热潮。 1970年,科学家制成了首个锂离子电池;1991年,索尼公司发布首个商用锂离子电池。此后,又经过数十年发展,锂电池成功应用在新能源汽车上,身价也随着水涨船高。 本周伊始,持续高企的锂电池板块却突然杀跌,截至12月7日收盘,两个交易日内板块整体跌幅达到了4.5%。主要原因,是宁德时代、鼎盛新材、亿纬锂能三家企业爆出了利空消息。 不... -

元宇宙带动Mini LED需求,10倍空间的大赛道即将诞生

来源:证券之星 近期元宇宙概念火爆,通往元宇宙的入口就是虚拟现实——VR技术。虚拟(增强)现实行业是对屏的需求增量巨大的领域。根据微软的预测,2020年全球AR/VR市场规模为61亿美元,并将在2025年增长到343亿美元。 在屏幕的选择中,随着成本的下降,凭借着高刷新率和高分辨率,VR设备及应用的爆发可能将进一步带动MiniLED的需求增长,相关产业链将显著受益。本文将重点分析MiniLED的预期市场空间以及其中中国上市企业的投资机会。 MiniLED的10倍市场空间来自哪里? (图源 TRENDFORCE) MiniLED今年之所... -

美的全面收购库卡!“白电一哥”布局机器人有何深意?

来源:证券之星 “工欲善其事,必先利其器”。在资本市场上,上市公司想要“利其器”,花钱投资总是免不了的。反过来说,一家上市公司如果频频大手笔出钱,也可以从中窥见公司意图去做的业务。 近期,美的集团的动向就诠释了这一观点。11月23日晚间,美的集团发布公告称,公司拟通过全资子公司全面收购公司控股的德国法兰克福交易所上市公司KUKAAktiengesellschaft(简称“库卡”)的股权并私有化。 回溯2016年,美的集团就已经对库卡出手,当时收购后持股比例占到了94.55%。根据公告,本次美的集团将继续收购剩余的5.45%股... -

最新筹码集中股名单来了,谁才是最大黑马?

来源:证券之星 近期,多家公司通过互动平台等披露了最新的股东户数。作为观察个股筹码集中度的途径之一,股东户数一直是投资者很关注的指标。 股东户数大幅减少,表明筹码呈集中趋势。要么是该公司已经前景黯淡,苟延残喘;要么是该公司有望困境反转,有高手在悄悄收集筹码。 通常来讲,筹码越集中,股价上涨的概率就越大,这支股后市的表现越获大股东看好。参考上一期(11月10日)筹码集中股走势来看,这些股11月1日以来平均上涨10.85%,近八成的筹码集中股相对大盘获超额收益。 128股筹码趋向集中 小编根据近... -

近30只ST股涨停!ST股刮的什么“妖风”?

来源:证券之星 今日,ST股板块持续走高,个股频掀涨停潮。其中,*ST艾格(维权)、ST宏图、*ST双环、ST顺利、*ST围海(维权)、*ST澄星(维权)、*ST金正(维权)、*ST东电、ST新海(维权)等近30只ST股涨停。其中,还有不少个股已实现多日连板。 而在这些*ST“牛股”中,有的前三季度仍亏损,甚至巨亏。同时,也有部分*ST股基本面已现重大改观,还引来机构入驻三季报股东榜。 ST股掀涨停潮 近期,ST股板块成为市场焦点,个股频掀起涨停潮,甚至还有不少个股已实现多日连板。 其中,*ST索菱(维权)录得10天9板;*... -

东亚前海·磷化工日报:湖北宜化表示和宁德时代合作正常推进中

市场行情 数据来源:Wind,东亚前海证券研究所 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所重点公司公告【川金诺】关于下属子公司取得《投资项目备案证明》的公告公司已于2021年11月10日与防城港市港口区人民政府签署了《项目合作框架协议书》,拟投资建设“5万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁及配套60万吨/年硫磺制酸项目”、“10万吨/年电池级磷酸铁锂正极材料项目”。近日,公司下属子公司广西川金诺化工有限公司、广西川金诺新能源有限公司取得了前述拟投资项目的《广西壮族自治区投资... -

满屏涨停!国庆节后还有大行情?

来源:证券之星 九月最后一个交易日,A股三大指数集体反弹,创业板指一度涨超2.5%,近3800只个股上涨,涨停家数也接近百家。 在成交量方面,今日沪深两市成交额录得9504亿元,未能突破万亿关口。此前已连续49个交易日超1万亿元,创下历史最长纪录。 盘面上电力板块午后持续拉升,个股上演涨停潮;锂电板块反抽,化工、煤炭等周期板块大幅反弹;中国能建大幅震荡,成交额超百亿。 截止收盘,沪指涨0.9%,深成指涨1.63%,创业板指涨2.19%。北向资金合计净买入9.71亿元,其中沪股通净卖出6.42亿元,深股通净买入16.13亿...

{kind=link}

{kind=link}

{kind=link}

{kind=link}