热基点评:LPR降息落空,鹏扬景沣还能上车吗

本月,央行宣布下调金融机构存款准备金率0.5个百分点,一时引起议论纷纷,债牛是否已然来袭?本周,7月LPR出炉,实现连续15个月“按兵不动”,下调猜测落空。

下半年债市究竟何去何从,引发基界不小的分歧。但无论未来市场怎么走,债券类基金都是投资人财富的压舱石,资产配置中重要的打底资产。

债券投资,尤其是利率债投资,与货币政策、宏观经济联系紧密,而细数国内投资圈儿中的宏观+债券投资大佬,一定绕不开有着“国内‘私转公’第一人”、“最早的债券基金经理之一”称号的杨爱斌。债券投资是杨爱斌和鹏扬基金最亮眼的名片。

接下来,我们将从基金经理、回撤控制和收益结构三个方面剖析这位鹏扬基金掌门人亲自挂帅的固收+基金——“鹏扬景沣六个月持有期混合基金”。

01

基金先选人

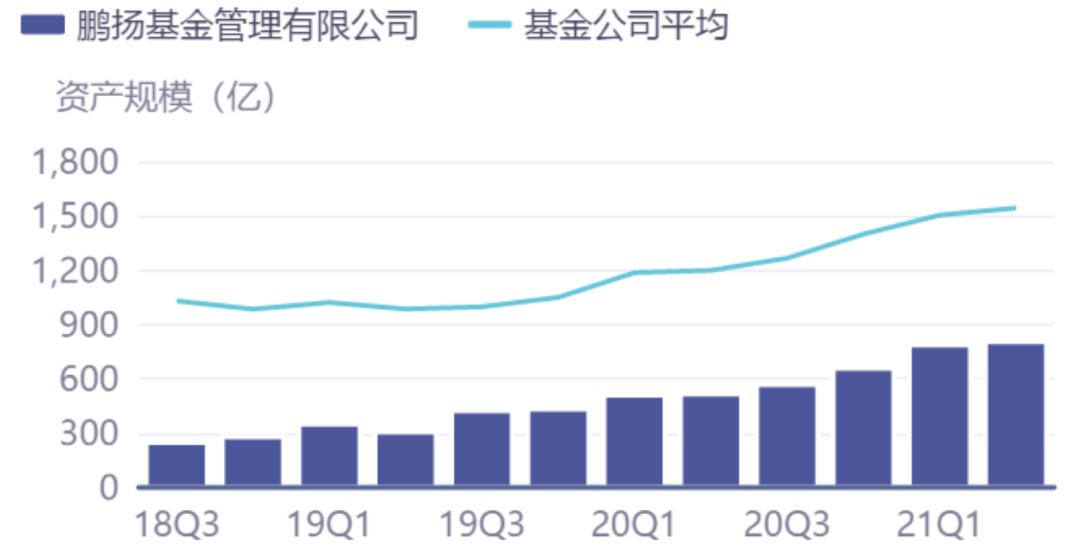

鹏扬基金成立5年,管理规模逐年增长,目前已经进入800亿俱乐部,低于基金公司平均规模。管理基金45只,业绩均表现亮眼,对投资人来说可谓一家“小而美”的公司,规模不大更有利于基金经理创造超额收益。

图:基金公司资产管理规模

数据来源:同花顺,诺亚研究

数据截至:2021.7.13

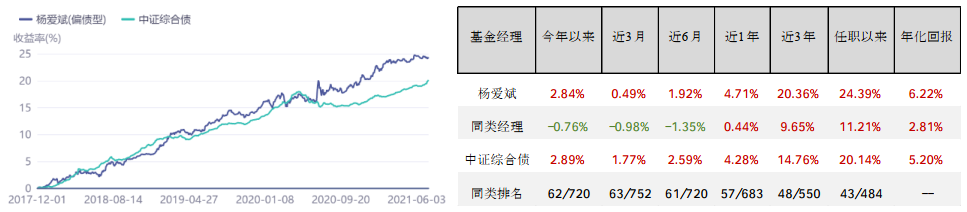

杨爱斌是鹏扬基金的创始人,自1999年开始债券投资至今已有22年,投资经验极其丰富。加上本月新发行的6只基金,目前共管理9只固收+基金,总规模364亿元。

根据iFind基金经理指数,杨爱斌在各个区间的表现都排在同类经理中靠前的位置,年化回报跑赢中证债券指数。尤其在债市下跌的时期表现出很好的防御能力,在股市上涨时期合理利用股债轮动策略创造收益,使得总体业绩稳步增长,可以较好应对债券市场的牛熊周期。

图:基金经理指数表现

数据来源:同花顺,诺亚研究

数据截至:2021.7.13

02

回撤展现基金功力

回撤控制是固收+基金重要的衡量指标,尤其资管新规发布、银行理财打破刚性兑付以来,市场对于稳健收益型产品的需求增加。投资人对于固收+基金的定位是实现稳健收益的同时,更要力争确保资金的安全性,风险偏好较小使得回撤水平对于固收+投资人尤为重要。

鹏扬景沣自2020年8月成立以来的最大回撤发生在今年3月,最大回撤为-1.23%。同期,偏债混合型基金平均回撤-3.99%,沪深300回撤-15.18%。

相比沪深300,鹏扬景沣60%的债券仓位为基金提供了抗跌属性。相比同类基金,鹏扬景沣重仓债券多为高评级企业债、可转债,以及政策性金融债,持仓债券本身信用质量较高,极端情况下发生违约风险的概率较低;另外,基金股票持仓中占比较大的银行股在一季度成长风格急速下跌的行情下表现较为坚挺。在标的选择上的谨慎风格,符合偏债类基金投资人的风险偏好。

从策略上看,一季度基金积极参与一级市场新股申购、增持了部分集成电路和新能源板块个股、对重仓的银行股进行了低位增持高位减持的操作,使得基金在回撤修复水平上也有不俗表现——77天即完成回撤修复,展现了基金经理把握市场机会的能力。

图:鹏扬景沣成立至今最大回撤

数据来源:同花顺,诺亚研究

数据截至:2021.7.13

另外来看杨爱斌在鹏扬管理的时间最久的一只基金——鹏扬汇利债券,自2017年6月成立以来最大回撤仅-2.29%,同样优于同类基金的-3.89%。

图:鹏扬汇利成立至今最大回撤

数据来源:同花顺,诺亚研究

数据截至:2021.7.13

从券种配置来看,鹏扬汇利比景沣在中期票据和国债上的配比稍高,相对减轻企业债的配比,其重仓债券仍然维持着AAA或AA的高评级。在股票行业持仓上,银行仍然是高居榜首,占全部基金净值的比例超过8%,持仓的银行股为防御性较好、相对受益于流动性收紧的国有大型银行。可见在持仓的选择上,杨爱斌保持一贯的审慎风格,高评级债券和高防御性个股的持仓,使得基金在回撤控制方面跑赢同类。

03

收益突显基金优势

在低利率的环境下,固收类产品的票息收益有限,难以满足投资人对收益的追求,固收+基金能够在保证安全性的前提下适当“做加法”增厚收益。因此,固收+基金的收益由“固收”和“+”两部分构成,“固收”主要指通过信用下沉、加杠杆等方式放大收益,“+”则指叠加股票、可转债等非固收类资产来获取超额回报。那么,鹏扬景沣的回报水平和收益结构是怎样的呢?

今年以来,鹏扬景沣的收益率4.39%,高于同类平均的3.56%,也高于沪深300的-1.51%。成立至今更是大幅跑赢业绩比较基准,在不到一年的时间里实现了6.94%的回报。(截至2021.7.13)

图:鹏扬景沣净值走势

数据来源:同花顺,诺亚研究

数据截至:2021.7.13

通过对2020年利润表的观察,鹏扬景沣的收益主要来源于利息收入、投资收益和公允价值变动三个部分。利息收入主要由债券票息贡献,占总收益的比重为37.86%;投资收益主要由股票的交易赚取,占总收益的比重为61.54%;最后,公允价值变动主要指权益部分账面浮盈,占比较小。

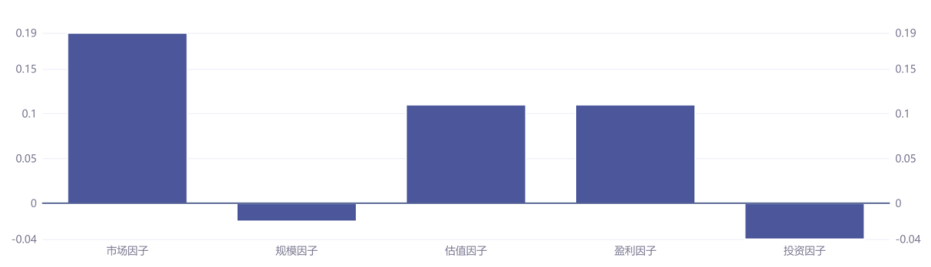

由此看来,鹏扬景沣20%的股票持仓贡献了整只基金超过60%的业绩来源,下面我们借助Fama-French五因子模型对鹏扬景沣“+”的部分的业绩做进一步探究。

从因子的方向上来看,鹏扬景沣基金运行与市场整体趋势基本一致,配置上偏向大市值、低估值、高ROE,以及高资产增长率的股票。其中,估值因子和盈利因子表现出较高的显著性,说明基金经理杨爱斌对于低估值和高收益的个股有着较强的把握,这也是基金经理核心能力的体现——在权益市场资本抱团、成长显著的环境下,仍然能够坚持自己的判断和风格,发挥专业优势,使得基金在抱团瓦解的行情下回撤较小,在市场震荡过程中稳健增长。

图:鹏扬景沣Fama-French多因子分析

数据来源:同花顺,诺亚研究

纵观杨爱斌历史持仓,银行股几乎在每个报告期内都为重仓配置,只有18-19年时间段降低了仓位增加了对医药和化工行业的配置,做了一定的仓位择时,在稳健的基础上保留了一定的灵活度。总体来说,杨爱斌的持仓以价值风格为主,即便近一年成长风格走牛,但他仍然坚持估值和盈利的选股逻辑,并未盲目追风。

图:杨爱斌行业配置

数据来源:同花顺,诺亚研究

另外,鹏扬景沣持仓中占比将近80%的“固收”部分的收益相当稳健。截至一季度,104%的杠杆比率低于同类平均,重仓债券评级几乎都在AA以上。由此看来,即便遭遇一季度大规模赎回的情况下,基金也并未大幅通过举杠杆博取收益,反而通过降低组合久期和提升信用质量来降低风险敞口。

熊市看回撤,牛市看收益。杨爱斌稳健不失灵活的策略能够降低基金在极端情况下的违约风险,配合权益部分独到的选股能力,增强收益的同时控制风险与回撤,能够给投资人带来“稳稳地幸福”。

相关推荐

-

鹏扬策略周报 | 信用修复中的赔率与胜率

摘要:◎经济自去年四季度开始复苏势头减弱,目前已经正式进入放缓阶段◎货币宽松环境已经具备,自下而上选股型投资者需要观察哪个方向的信用修复更可能出现◎制造业盈利改善以带动资本支出扩大,地产和基建相关放松的可能性也存在,但信用扩张的过程最确定的是将伴随着银行体系景气提升正 文:在8月份经济数据公布后,鹏扬基金编制的经济领先指标(CLI)显示经济从此正式进入放缓象限(图1)。由于疫情反复,去年刺激经济政策缓慢退出,延后了经济放缓时间,但到目前经济下行势头已然明显,未来政策适度加码的必要性也在提升。政策前... -

2月24日听华夏易方达等基金大咖说:2022债市配置节奏如何把握?如何布局成长赛道?

2022-02-2409:00:00 永赢基金田江涛:首席资产配置官,上半年投资机会解读 2022-02-2410:00:00 华夏基金代瑞亮:热点情报局之军工集结号 2022-02-2410:00:00 国投瑞银基金魏衡:大咖说|施成新基产业升级今日首发 2022-02-2413:00:00 国投瑞银李威、国仔:瑞友会直播|产业升级两年持有期产品解读 2022-02-2414:30:00 华夏基金:解盘一刻 2022-02-2414:30:00 华安基金周泓灏:股市震荡,配置黄金 2022-02-2415:00:00 泰达宏利基金特邀华创证券彭广春:市场观察... -

2月17日听华夏易方达等基金大咖说:2022年科技怎么投?人口老龄化加速,未来养老靠什么?

2022-02-1710:00:00 博时基金肖瑞瑾、小晓:2022年科技怎么投? 2022-02-1712:00:00 创金合信基金曹春林:强势反弹!新能源能否继续称王? 2022-02-1714:30:00 华夏基金:解盘一刻 2022-02-1714:30:00 华安基金周泓灏:海外资产进入布局区间了吗 2022-02-1715:00:00 泰达宏利基金庄腾飞:投资观察室2022年赛道成长or低估值 2022-02-1715:30:00 国投瑞银基金施成:科技成长股猎手掘金产业升级 2022-02-1715:30:00 鹏华基金闫冬李永磊:油价新高后的又一投... -

2月10日听华夏南方等基金大咖说:医药赛道机会在何方?如何锁定基建板块投资机会?

2022-02-1010:00:00 华夏基金:热点情报局之军工集结号 2022-02-1010:00:00 南方基金:今日火热募集!工资理财好帮手 2022-02-1010:00:00 永赢基金于航、梦梦:基金经理专场:虎年成长股投资策略! 2022-02-1013:00:00 永赢基金陆海燕、YY:基金经理专场:医药赛道机会在何方? 2022-02-1014:00:00 永赢基金蔡霖、YY:资深新能车研究员,畅聊虎年怎么投? 2022-02-1014:30:00 华夏基金:解盘一刻 2022-02-1015:30:00 华安基金:震荡下的科技板块投资策略 20... -

陈彬霞:第七届中国债券论坛圆桌讨论环节致辞

2022年1月14日,由国家金融与发展实验室、第一创业证券股份有限公司、新浪财经联合主办,第一创业债券研究院承办的第七届中国债券论坛在北京举行,主题为“新格局•新秩序”。国家金融与发展实验室李扬、清华大学国家金融研究院朱民、中国财政科学研究院刘尚希、中国人民银行周诚君等专家学者、行业嘉宾云端汇聚,从政策和市场视角,共商债券市场发展大计,展望2022年债券市场发展前景。 第一创业证券股份有限公司副总裁陈彬霞作为主持人在圆桌讨论的环节中表示,2021年对债券市场来说,是喜忧交织的一年。我们看到,债券利率全年显... -

杨爱斌:做好灵活的切换应对 才能在今年的市场环境下把握好节奏

2022年1月14日,由国家金融与发展实验室、第一创业证券股份有限公司、新浪财经联合主办,第一创业债券研究院承办的第七届中国债券论坛在北京举行,主题为“新格局•新秩序”。国家金融与发展实验室李扬、清华大学国家金融研究院朱民、中国财政科学研究院刘尚希、中国人民银行周诚君等专家学者、行业嘉宾云端汇聚,从政策和市场视角,共商债券市场发展大计,展望2022年债券市场发展前景。 鹏扬基金管理有限公司总经理杨爱斌在圆桌讨论的环节中表示,站在现在时点上,我们认为政策开年加大力度的概率要更高,才能为2022年奠定良好开局... -

1月14日听华夏永赢等基金大咖说:2022年光伏还能买吗?定增市场火热,普通投资者如何参与?

2022-01-1409:00:00 永赢基金涛哥、梦梦:涛哥畅聊医药投资机遇! 2022-01-1413:30:00 华宝基金陈建华:数字人民币来了!如何把握投资机遇? 2022-01-1414:30:00 华夏基金:解盘一刻 2022-01-1415:10:00 华泰柏瑞:2022年光伏还能买嘛 2022-01-1415:30:00 博时基金王晓冬、陈鹏扬:GARP投资谁与争锋 2022-01-1416:00:00 南方基金:专业防震设计“固收+”就是“稳”! 2022-01-1419:00:00 广发基金:简单投资、“指”选广发,解析2022年指数投资机会 202... -

本周新发基金47只:易方达嘉实富国等37家基金公司pk 杜猛、张金涛、曾鹏、冯明远等明星经理竞技

值得关注的有杜猛管理的上投摩根沃享远见一年持有期混合、陈富权管理的农银汇理均衡收益混合、张金涛王丹管理的嘉实产业优势混合、曾鹏赵易管理的博时时代领航混合、冯明远管理的信达澳银智远三年持有期混合、陈鹏扬管理的博时成长臻选混合、牛勇管理的华泰柏瑞聚优智选一年持有期混合、李巍管理的广发睿升混合、国晓雯管理的中邮兴荣价值一年持有期混合、姜晓丽贺剑管理的天弘安康颐丰一年持有期混合、卢玉珊管理的南方比较优势混合、许炎管理的富国核心科技12个月持有期混合、李瑞管理的东方汽车产业趋势混合、韩广哲管理的金鹰... -

12月16日听华夏易方达等基金大咖说:调样后的指数有什么变化?A50ETF联接基金怎么投?

2021-12-1609:00:00 华夏基金·解盘一刻 2021-12-1609:00:00 永赢基金梦梦:年末关注低估板块机会 2021-12-1610:00:00 华夏基金魏威:新能源、军工还能配吗?魏威老师独家解析! 2021-12-1610:00:00 国泰君安资管高琛、柯代表:如何拥有不惧震荡的基金组合 2021-12-1611:30:00 中信建投证券孙晓磊:首席约你聊美港股,中概互联|2022年度全球投资策略展望 2021-12-1612:00:00 富国基金陈杰、柳柳:追求相对稳健的投资体验,如何买基? 2021-12-1614:00:00 南方... -

3月1日听华夏易方达等基金大咖说:现在是入场的好时机吗?行情震荡,闲钱往哪放?

2022-03-0114:00:00永赢基金张璐、蜜蜜:指数人集合,答疑专场! 2022-03-0114:00:00鹏扬基金邱天行:纵观世界风云,风景这边更好 2022-03-0114:30:00华夏基金解盘一刻 2022-03-0115:00:00易方达基金张湛:揭秘云上冬奥背后产业 2022-03-0116:00:00华夏基金季新星:市场情绪现回暖势头,现在是入场的好时机吗? 2022-03-0116:00:00华泰柏瑞基金李茜:红利投资正当时 2022-03-0116:30:00汇添富基金乐无穹、浙商证券李超:全球波动加剧,投资路在何方? 2...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}