【兴证固收.转债】光伏热场系统材料头部品种——金博转债投资价值分析

原标题:【兴证固收.转债】光伏热场系统材料头部品种——金博转债投资价值分析 来源:兴证固收研究

投资要点

1、金博转债(评级A+、发行规模6亿元)下修条款一般,为“15/30,85%”,债底保护较弱,预计目前平价下其上市首日获得的转股溢价率在16%-20%区间内,价格为129-133元。在配售40%的假设下金博转债留给市场的规模为3.60亿元,测算中签率0.0042%。打新参与没有异议。目前公司产品供不应求,订单已排至Q4,今年产能翻倍扩张。隆基股份、晶科能源、上机数控已签大额订单,预计未来公司业绩将持续高速增长。

2、公司是国内领先的碳基复合材料制造商,主要应用硅片拉晶生产环节。目前公司已具备晶硅制造热场系统部件的规模化、定制化生产能力,产品主要包括应用于单晶硅拉制炉的坩埚、导流筒、保温筒、加热器等;应用于多晶铸锭炉的发热体、顶板、盖板、护板、紧固件等。单晶拉制炉热场系统产品为营收主要来源。行业端,先进碳基材料是性能优良的新型材料,主要终端下游为光伏,在半导体领域体量相对较小。随着光伏、半导体行业的产业升级、降本进程不断推进,先进碳基复合材料有望逐步替代石墨材料,成为光伏、半导体产业晶硅制造热场系统部件的主流材料。同样,在光伏需求的带动下,全球和国内硅片产量节节攀升,预计未来全球及国内硅片产量将持续较快增长,将拉动热场部件需求持续扩张。

3、核心技术优势+产品竞争优势+绑定下游硅片龙头。公司产品致密化周期小于300,比行业优秀水平低50%左右,占据主要优势,坩埚的抗折强度实测值为200MPa,远高于行业内可比公司。并且,公司掌握独有单一碳源气体化学气相沉积技术,使公司致密化周期较同行缩短50%以上,近年来碳基复合材料毛利率维持60%以上,明显高于同行水平(约30%)。客户层面,公司主要客户包括隆基股份、中环股份、晶科能源、晶澳科技等,将深度受益硅片环节的大规模扩产潮,在手订单20亿以上,未来产能将扩产3倍以上。

4、2021年金博股份实现营业收入4.26亿元,同比增加78.05%,实现归母净利润1.69亿元,同比增加117.03%。公司综合毛利率为62.60%,同比增加5.60%。2020年公司实现净利率39.53%,同比增加7.10个百分点。21Q1公司实现营业收入1.99亿元,同比增加117.90%,实现归母净利润0.77亿元,同比增加86.90%。报告期内,公司综合毛利率为62.48%,同比增加2.05个百分点。实现净利率38.72%,较上年同期下降6.43个百分点。

风险提示:光伏新增装机不及预期、产品价格下跌超预期、产能释放不及预期。

报告正文

7月21日,金博股份发布公告将于2021年7月23日在网上发行6.00亿元可转债,本次募集资金主要应用至热场复合材料产能建设项目以及补充流动资金。

1

金博转债打新分析与投资建议

下修条款一般,债底保护较弱

金博转债的下修条款一般,为“15/30,85%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年7月20日)6年期A+企业债估值8.89%计算,到期按115元赎回,其纯债价值约为73.82元,面值对应的YTM为3.39%,债底保护较弱。若所有转债按照转股价271.62元进行转股,则对总股本(流通盘数量占比为80.07%)的摊薄幅度为2.76%。

静态看,预计首日上市价格为129-133元

截至7月21日收盘金博转债对应平价111.19元。金博股份是国内领先的碳基复合材料制造商,产品主要用于硅片拉晶生产环节,已具备晶硅制造热场系统部件的规模化、定制化生产能力。在目前已经上市的,金博转债定位可能高于恒逸转债(评级AA+,余额20.00亿元,平价113.39元对应转债价格128.70元),略低于三花转债(评级AA+,余额30.00亿元,平价102.27元对应转债价格134.35元)。

静态看,预计目前平价下金博转债上市首日获得的转股溢价率在16%-20%区间内,价格为129-133元。

预计中签率0.0042%,积极参与

根据最新数据金博股份的前两大股东为里廖寄齐、益阳荣晟管理咨询中心(有限合伙),两者分别持股13.29%/5.58%,2020年报披露的公司前十大股东持股合计55.74%。在配售40%的假设下,金博转债留给市场的规模为3.60亿元。

金博转债仅设置网上发行。近期发行的伯特转债(AA,规模9.02亿元)、南银转债(AAA,规模200.00亿元)网上申购约874/857万户。假定金博转债网上申购850万户,按照打满计算中签率在0.0042%左右。

打新参与没有异议。目前公司产品供不应求,订单已排至Q4,今年产能翻倍扩张,出货量有望至1000吨,明年产能再扩张50%至1500吨。隆基股份、晶科能源、上机数控已签订单约2500吨,对应含税金额约25亿元,预计未来公司业绩将持续高速增长。

2

金博转债基本面分析

国内领先的碳基复合材料制造商

公司是国内领先的碳基复合材料制造商,主要应用硅片拉晶生产环节。金博股份成立于2005 年,致力于为客户提供性能卓越、性价比高的先进碳基复合材料产品和全套解决方案,2019 年,公司作为唯一一家先进碳基复合材料制造企业入选工信部第一批专精特新“小巨人”企业。目前公司已具备晶硅制造热场系统部件的规模化、定制化生产能力,产品主要包括应用于单晶硅拉制炉的坩埚、导流筒、保温筒、加热器等;应用于多晶铸锭炉的发热体、顶板、盖板、护板、紧固件等。

单晶拉制炉热场系统产品为营收主要来源。2018-2020年单晶拉制炉热场系统产品占公司总营收的93.60%/96.27%/96.69%,单晶拉制炉热场系统产品营收保持高速增长,2019年、2020年单晶拉制炉热场系统产品营收增速达37.21%/78.82%,考虑到公司超越行业的技术水平和扩产能力,公司单晶拉制热场市场空间将持续提升。

光伏行业高景气,碳基复合材料需求向好

先进碳基材料是性能优良的新型材料,下游应用广泛。先进碳基复合材料包括碳/碳复合材料产品、碳/陶复合材料产品等,作为性能优异的新型材料,可应用于高温热处理领域、耐磨领域、耐腐蚀领域等,终端下游包括光伏、半导体、航空航天、机械、汽车、化工等行业。公司目前主要终端下游为光伏,在半导体领域实现一定的销售。目前行业可比公司主要有:西格里、东洋炭素、方大炭素以及西安超码。目前金博股份主要以光伏行业晶硅制造热场系统应用为主,西安超码主要用于光伏行业及火箭耐烧蚀领域;而西格里、东洋碳素、方大炭素等主要以石墨材料部件为主,应用领域较广。

随着光伏、半导体行业的产业升级、降本进程不断推进,先进碳基复合材料有望逐步替代石墨材料,成为光伏、半导体产业晶硅制造热场系统部件的主流材料。以光伏行业为例,2010年时,90%以上坩埚、导流筒等产品均使用等静压石墨材料,到2016年,部分产品碳基复合材料渗透率快速提升,2016-2019年,碳基复合材料产品在单晶拉制炉热场中的产品替代率快速提高,碳基复合材料坩埚、导流筒产品的市场占有率已超过等静压石墨产品,成为光伏用单晶拉制炉热场系统部件的主要材料。

下游光伏行业需求广阔打开热场系统部件市场空间。光伏度电成本下降,驱动光伏新增装机持续增长,根据国际能源署(IEA)数据,2020年全球光伏新增装机133.4GW,同比增长16.10%,光伏累积装机量达到760.4GW,同比增长21.28%。在光伏需求的带动下,全球和国内硅片产量节节攀升,预计未来全球及国内硅片产量将持续较快增长,将拉动热场部件需求持续扩张。

核心技术优势+产品竞争优势+绑定下游硅片龙头

行业标准制定者,拥有核心技术专利。公司高管属技术派,是公司发展的源动力。公司技术基因来自于初创人廖寄乔,目前廖寄乔在公司担任董事长、首席科学家、核心技术人员等职位,其余几位董事也都是核心的技术人员,具有高等学历背景,为公司技术迭代升级打下坚实基础。公司技术、工艺、产品、装备等方面自主创新能力在行业内均具有较强的竞争优势。截至2019年底,公司拥有授权专利65项,其中发明专利29项,韩国专利1项,并独家或以第一起草单位身份牵头制定了5项国家行业标准,处于行业领先地位。

关键技术指标大幅领先行业可比公司,产品竞争优势显著。在先进碳基复合材料技术中,关键技术指标有致密化周期、抗折强度、导热系数、灰分等。致密化周期是决定先进碳基复合材料制备成本的最重要因素,缩短致密化周期,能极大提高生产效率、降低制备成本。公司致密化周期小于300,比行业优秀水平低50%左右,占据主要优势。金博股份主要产品(坩埚、导流筒、保温筒)的关键产品指标行业领先。公司坩埚的抗折强度实测值为200MPa,远高于西格里和东洋碳素。保温筒和导流筒的导热系数,公司实测均低于10W/(m·K),分别为7.9W/(m·K)和7.5W/(m·K),大幅领先行业其他公司,西格里和东洋碳素是公司10倍之高,公司技术指标优秀。

绑定光伏行业全球龙头,客户优质。公司凭借着优秀的产品质量和服务水平,成为光伏领域全球知名客户的供应商,主要客户包括隆基股份、中环股份、晶科能源、晶澳科技等,均为全球名列前茅的光伏用晶硅制造商,占据了全球光伏行业晶硅市场的主要份额。手握隆基、晶科和上机等龙头客户合计超20亿订单,将在2021至2023年间持续释放。2021Q1起将分批投产合计1150吨/年产能,是当前产能的接近3倍。此外,公司已对产品在半导体晶硅制造行业的应用进行了拓展,主要客户包括神工半导体、有研半导体等。

成本优势明显。公司掌握独有单一碳源气体化学气相沉积技术,使公司致密化周期较同行缩短50%以上,近年来碳基复合材料毛利率维持60%以上,明显高于同行水平(约30%)。考虑到上市以来规模效应及费用控制,公司净利率水平提升至40%左右。

3

业绩符合预期,产能持续扩张

2020年金博股份实现营业收入4.26亿元,同比增加78.05%,实现归母净利润1.69亿元,同比增加117.03%。业绩大幅增长主要是光伏热场出货大幅增长,产能持续扩张,2020年公司热场系统实现营业收入4.19亿元,同比增长79.50%,毛利率62.98%,同比增长0.91%。报告期内,公司综合毛利率为62.60%,同比增加5.60%。费用方面,2020年公司销售/管理/研发/财务费率分别为4.37%/8.00%/8.12%/-0.03%,同比下降1.77/5.52/1.12/3.97个百分点,各项费率都有所下降,公司费用控制能力增强。2020年公司实现净利率39.53%,同比增加7.10个百分点。

21Q1公司实现营业收入1.99亿元,同比增加117.90%,实现归母净利润0.77亿元,同比增加86.86%;公司Q1收入延续高增长态势,主要原因为下游光伏需求增长及单晶硅片环节扩产加速。报告期内,公司综合毛利率为62.48%,同比增加2.05个百分点。费用方面, 21Q1公司销售费率为4.04%,同比上升1.10%,公司管理费率为12.58%,同比下降2.24%,公司财务费率为-0.28%,同比下降0.93%,主要系存款利息增加所致,公司研发费率为6.10%,同比下降2.66%期间费率总体下降,主要是销售规模增长带来的费用率摊薄。21Q1公司实现净利率38.72%,较上年同期下降6.43个百分点。

展望方面,目前公司产品供不应求,订单已排至Q4,今年产能翻倍扩张,出货量有望至1000吨,明年产能再扩张50%至1500吨。隆基股份、晶科能源、上机数控已签订单约2500吨,对应含税金额约25亿元,预计未来公司业绩将持续高速增长。

4

估值处于2020年以来高位

截至7月21日收盘金博股份PE(TTM)118.17倍,PB(LF)17.57倍。公司估值处于2020年以来较高的位置,包含了市场对其大赛道、大幅产能扩张、业绩未来增长的预期。

根据Wind一致预测,公司2021/2022/2023年净利润分别为3.42/5.30/7.22亿元,按照7月21日收盘价计算PE70.62/45.56/33.48倍。

风险提示:光伏新增装机不及预期、产品价格下跌超预期、产能释放不及预期。

相关推荐

-

“降价”卖房也难完成业绩目标, 金科股份正直面担保、短债和卖压多方压力

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 作为“千亿俱乐部”成员的金科股份(000656.SZ),曾豪言表示2021年要达到不低于2500亿元的销售目标。然而一年过去了,成绩单上的数据却只有“75分”,即便是下半年“降价”销售了,金科股份也依然没有达到既定目标。 在直面远超净资产的担保额,短债偿付压力,以及股东的卖压下,金科股份... -

金科股份股权关系 黄红云女儿和前妻减持

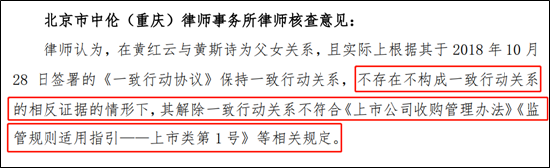

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 近日,深圳证券交易所对金科股份下发2021年年报问询函,问询事项涉及年报净利润与营业收入、地产项目销售及开发建设情况、债务和存货项目跌价计提情况等。其中,对于黄红云前妻陶虹遐的连续大比例减持金科股份是否涉及违规提出了问询。这又将金科股份及黄红云一家自去年中以来“剪不断理还乱”的股权关系拉回到了众人视线内。黄斯诗和黄红云到底还是不是一致行动人? 今年1月14日,金科股份发布公告称,其主要股东重庆虹淘文化传媒有限公司、陶虹遐及黄斯诗不再与黄红云及重庆市... -

光伏板块掀涨停潮!36家企业三季报出炉,上下游境遇大不同

来源:国际金融报 受政策面利好消息影响,光伏板块掀涨停潮。 10月25日,截至收盘,永福股份、上能电气、首航高科、方大集团、博威合金、西昌电力等15股涨停,东方日升、固德威、海优新材涨幅超11%。 除政策刺激,据《国际金融报》记者不完全统计,截至10月25日,已有通威股份、中环股份、上机数控、福莱特、爱康科技、东方日升、中利集团等36家光伏概念股发布或预告三季度业绩,其中,有33家前三季度业绩同比增长,有3家出现下滑。 上游业绩大增 进入十月下旬,硅料涨价潮愈演愈烈。据中国有色金属工业协会硅业... -

“拥硅为王”引来众多玩家 中下游格局明年恐将生变

随着三季报披露结束,光伏行业上下游分化的格局逐渐显露。 年初行业内关于“拥硅为王”的观点得到进一步验证,由于供需及价格因素变化,硅料是今年光伏主产业链中盈利最好的环节;硅片环节向下传导成本压力的能力较强,但即便是两大硅片龙头,第三季度开工率均有所下调;电池环节集中度相对较低,面临上下游的挤压,是三季度业绩亏损的重灾区;组件厂商则由于产业结构、资本结构的不同,业绩分化严重。 业内还很难判断这一轮产业链价格上涨何时能到尽头,但受访人士对产业格局即将发生的变化格外关注。这一变化主要集中在硅片环... -

一则传闻,“牙茅”突发跌停!工业母机大爆发,订单排至明年3月,8股获超百家机构调研(附股)

作者:数据宝郭洁 科德数控、汇川技术、国盛智科、欧科亿等8只工业母机概念股今年均获超百家机构调研。 今日A股量能继续萎缩,三大指数全体呈现震荡整理态势。两市全天成交额8606.46亿元,较上一交易日减少3%,较9月1日17085.41亿元的成交额峰值大幅下降。盘面上,光伏逆变器、工业母机、航运板块轮动上涨此起彼伏,白酒、医疗则集体调整。 业绩大增股大跌 早前,富满电子披露前三季度业绩预告,公司预计2021年前三季度实现归属净利润4.95亿元至5.15亿元,比上年同期上升704.54%至737.04%。业绩大增,股价大跌,今日... -

特变电工拟60亿元投建高纯工业硅项目

11月4日晚间,特变电工(600089)公告称,公司与达茂旗人民政府签署了《投资合作框架协议书》,计划投建年产40万吨高纯工业硅和500万千瓦新能源项目。其中,高纯工业硅项目分两期建设,一期建设20万吨/年高纯工业硅,二期建设20万吨/年高纯工业硅。 协议显示,40万吨高纯工业硅项目预计投资60亿元,其中一期20万吨/年高纯工业硅项目拟投资30亿元,在取得项目用地、相关建设审批手续,具备开工条件后1个月内正式开工建设,预计开工后12个月内建成投产。二期20万吨/年高纯工业硅项目将根据市场、政策等情况推进。 关于500万千瓦... -

额滴神,这白马果然业绩大变脸!说个“避雷”窍门!

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 今天的行情,感觉没啥亮点。 银行保险动了一下,但这都不是股民的菜,未来也看不出有大机会。 目前正值三季报披露期,牛眼君今天想给大家讲一个防雷措施。 几个月前,青松股份股价还在20多元的时候,牛眼君曾提到,由于去年公司完成了业绩承诺,那么今年会不会出现业绩变脸呢... -

开盘秒跌停!年内翻倍大牛股惨遭闷杀,知名基金经理现身三季报

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 前三季度业绩大增逾3倍,股价却跌停! 10月20日晚间,上机数控发布2021年三季报,前三季度业绩大增逾3倍。10月21日开盘不足一分钟,上机数控股价便闪崩跌停。 今年以来,上机数控累计涨幅为114.83%。有分析认为,上机数控具有光伏和工业母机两大概念,今年以来涨幅较大,不排除有... -

大手笔!晶澳科技百亿砸向新能源,A股火热赛道再添“一把火”

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 万亿级超级赛道光伏领域又现百亿大项目! 11月17日晚间,晶澳科技公告,拟投资约100亿元建设“晶澳朝阳综合新能源产业基地”,这是该公司在今年宣布的第三个百亿项目。 一年三个百亿项目 公告显示,晶澳科技本次拟建设年产5GW的信息化、智能化高效光伏组件制造及配套装备产业基地项目和2GW风... -

隆基股份硅片价格最大降幅近10% 行业人士:产能过剩显现,明年下半年或将出现价格战

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 财联社(南京,记者贾晓宁)讯,以涨价贯穿全年的光伏产业,终于迎来了降价的消息。11月30日,隆基股份(601012.SH)硅片价格出现年内最大跌幅,据隆基官网最新报价显示,182mm硅片下调至6.2元/片,降幅达9.8%。 事实上,一周前第三方平台PVInfolink公布的182mm硅片均价已为6.4元/片...

{kind=link}

{kind=link}

{kind=link}

{kind=link}