ESG主题基金专题(一):主动与被动产品概况——公募基金专题报告

1. ESG定义

ESG于2006年在联合国PRI(Principles for Responsible Investment)报告中被首次提出,是一种关注环境、社会和治理的非财务性企业评价体系,推动企业从单一追求自身利益最大化到追求社会价值最大化,也是推动企业可持续发展的系统方法论。

E(Environment,环境):指公司在环境方面的积极作为,符合现有的政策制度、关注未来影响等,包括投入和产出两个方面。前者主要涵盖能源、水等资源的投入。后者主要包括温室气体的排放、资源消耗、废物污染、沙漠化率、生物多样性等。

S(Social,社会):指企业在社会方面的表现,体现在对外领导力、员工、客户、股东和社区等方面,主要包括产业扶贫,乡村振兴,员工福利,客户满意度,性别平等等。企业履行社会责任是助推企业长久发展的关键一环。社会责任强调企业在追求利润最大化的同时也要对消费者、员工、股东和企业所在社区等利益相关者承担责任。

G(Governance,治理):指公司在治理结构、透明度、独立性、董事会多样性、管理层薪酬和股东权利等方面的内容,主要因素有董事会的组成,高管的薪酬,腐败与贿赂,违规罚款,负面新闻等。公司治理对企业至关重要,与环境和社会方面相比,治理绩效对企业的财务绩效影响最大。

2. ESG评价规则梳理与对比

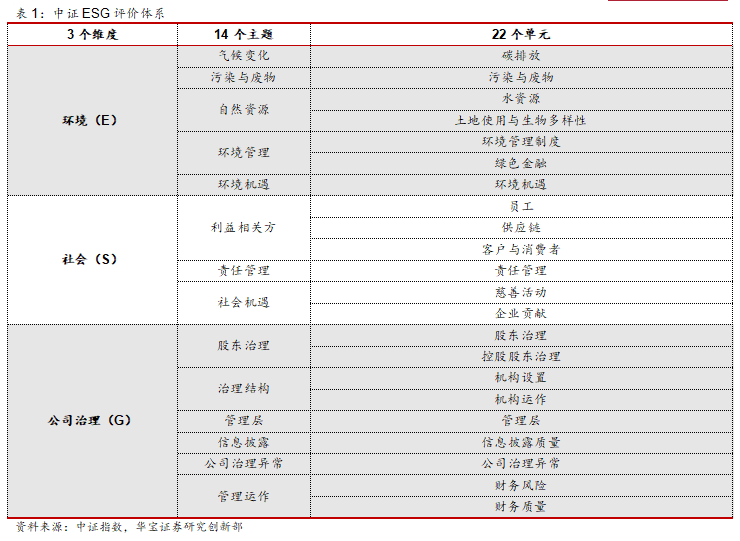

2.1. 中证指数公司ESG评价体系

中证ESG评价体系以可持续发展为核心,同时兼顾国际框架与国内市场的实际情况,从环境(E)/社会(S)/公司治理(G)三个维度、14个主题、22个单元和100余个指标对企业微观层面进行综合评价。

与传统ESG指标不同的是,该评价体系不仅考虑了ESG风险管理因素,还考虑了企业的机遇因素。此外,由于不同行业具有差异性,分配指标权重时采用中性化方式,避免造成明显的行业倾向。中证指数有限公司依据最新公开披露信息、评价体系与分数计算方法,对评价分数进行更新,在发生严重负面事件(财务造假、严重违法等)的公司实行一票否决制。

中证ESG评级分为AAA、AA、A、BBB、BB、B、CCC、CC、C以及D共10个等级。根据上市公司所处行业不同特征和数据质量确定权重进行加权计算,得到每个上市公司的ESG综合得分,分档越高代表公司ESG表现越好。

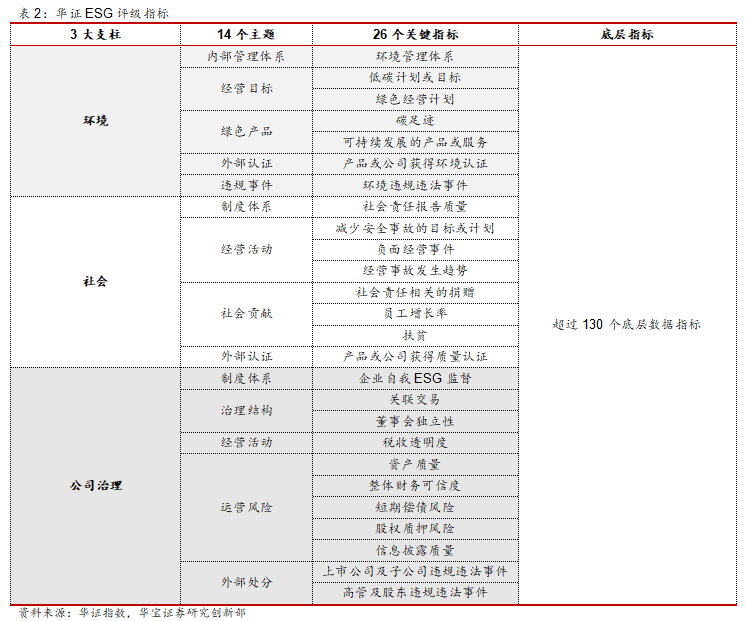

2.2. 华证ESG评价体系

华证ESG评价体系延续ESG核心思想,立足中国本土市场,自上而下由3个一级指标、14个二级指标(主题)、26个三级指标(关键指标)以及超过130个底层数据指标构成。在构建ESG评价体系过程中,华证指数综合传统数据与另类数据,并创新性地引入了AI驱动的大数据引擎,提高ESG评价的效率、科学性和严谨性。以季度定期评价与动态跟踪相结合的方式,系统性测算全部A股上市公司的ESG水平并相应地给予“AAA-C”共九档评级。根据行业特点、行业差异确定权重,实现ESG评价的精细化。

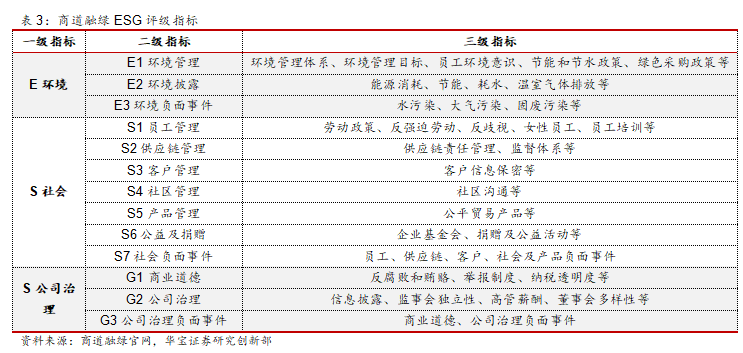

2.3. 商道融绿ESG评价体系

商道融绿ESG评价体系于2015年被推出,以国际ESG标准和中国本土特色为基础,是一套全面且区分度较好的ESG综合评价体系。该评价体系自上而下分为三个层级,包括一级指标3项、二级指标13项以及三级指标127项。

公开信息是商道融绿的ESG评价体系的信息来源,包含环境、社会和公司治理三大方面,每一方面都覆盖正面信息和负面信息。通过对ESG信息进行量化评估,建立指标体系,根据不同行业ESG的实质性因子进行加权计算,最终得到每家公司的整体ESG绩效分数。专业新闻监控系统会针对环境、社会和公司治理下的二级指标进行ESG负面信息检索,分析师会根据负面事件的严重程度和影响对负面信息进行评价和打分。如果公司出现了负面ESG信息,分析师则会在相应的指标进行减分。商道融绿ESG评价总分从高到低分为10个等级,依次为A+、A、A-、B+、B、B-、C+、C-以及D。

近年来,商道融绿凭借深厚的专家经验,通过知识图谱等NLP人工智能技术的运用,拓宽了ESG数据的覆盖面,目前已覆盖全部A股和港股通中的H股以及非上市发债主体。

2.3. 不同ESG评价体系对比

(1)ESG主题覆盖存在差异。ESG评级虽然主要考量E、S 和 G 三个维度,但评级体系的层级以及每个维度下的议题却各有不同。例如,中证ESG评级分为四个层级,分别E/S/G 三个维度评价、14 个主题、22个单元、100余个底层指标,而商道融绿评级体系分为三个层级,括3个维度、13个二级指标以及127个三级指标。以环境维度为例,中证ESG引入了环境机遇主题,华证ESG引入违规事件主题。此外,商道融绿E、S、G每个维度下都覆盖正面事件和负面事件。

(2)指标度量存在不同。针对同一议题,指标选取也出现差异。譬如,员工管理可以员工流失率指标来看,也可以员工满意度或劳动纠纷指标来看。各家ESG评级机构在指标选取上的差异,同样会产生影响。

(3)权重设置差异。中证指数公司在分配权重时,除考虑指标合理性外,还考察数据质量、区分度等因素,以保障评分有效性。其次,在考虑行业差异时,每个公司的处理具有主观性,同样会造成差异。

(4)覆盖面不同。华证ESG评分体系覆盖全部A股,而商道融绿目前已覆盖全部A股和港股通中的H股以及非上市发债主体,覆盖面更广。

3. ESG主动及被动产品概况

3.1. 本文泛ESG指数及基金的筛选方法

本文通过参照国证指数官网公布的《ESG:全球新共识 中国新机遇》以及中国证券投资基金业协会发布的《中国上市公司ESG评价体系研究报告》,确定关键字,对国内泛ESG指数及基金进行筛选。以“ESG”、“央视”等作为ESG主题检索关键字;以“新能源”、“可持续发展”、“美丽”、“绿色”、“低碳”、“节能”、“清洁”等作为E主题检索关键字;以“责任”、“扶贫”、“一带一路”等作为S主题检索关键字;以“可持续发展”、“治理”等作为G主题检索关键字。

3.2. ESG被动与主动产品数量及规模

3.2.1. 被动+主动:纯ESG较少,泛ESG为主

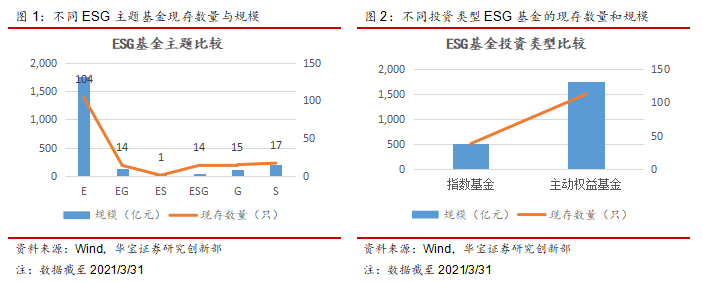

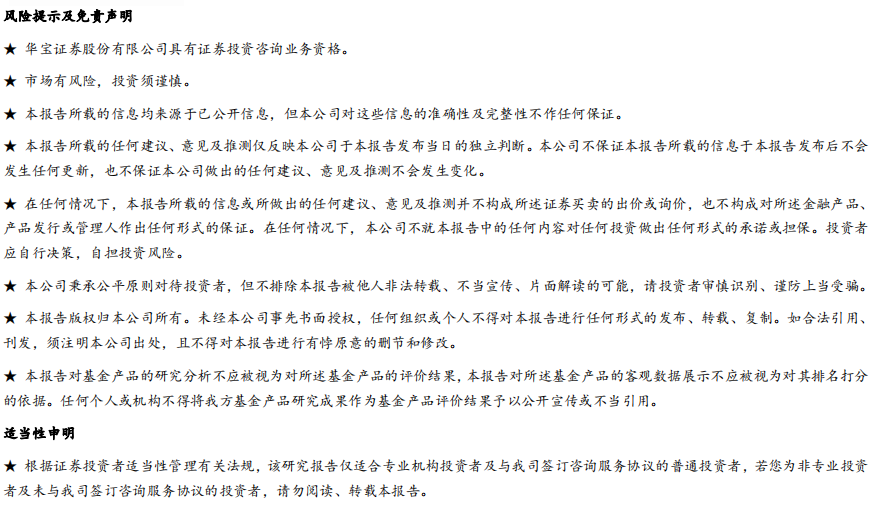

截至2021年Q1,我国ESG主题概念基金共有150只(含主被动),基金资产净值总规模约2249.96亿元,其中纯ESG基金10只,泛ESG基金140只。截至2021年Q2,ESG主题概念基金共有165只,较一季度新成立15只。国内“泛 ESG ”基金较多,纯ESG基金较少,仅占全部基金数量的9.3%,表明ESG未来具有较大的发展潜力。泛ESG基金中,泛ESG(E)的基金数量和规模最多,占全部泛ESG基金的76.5%和79%,这主要得益于过去几年中国政府在环境保护和绿色发展领域推出的一系列扶持政策和监管要求。从投资类型来看,主动权益基金是国内ESG主题概念基金的主要投资方式,规模和成立数量均是指数基金的数倍,主动权益基金共112只,占全部的74.67%。

3.2.2. 主动产品:2021年规模显著扩张

主动权益基金方面,由于2015年牛市行情之后的回落,ESG主动权益基金规模小幅下降,直到2020年规模突增,2021Q1基金规模较2020Q1几乎翻倍。主动权益基金数量存量逐年稳步上升,其中泛ESG基金中E主题的基金数量最多。2020年新成立的泛ESG基金主要和新能源主题相关,这主要和顶层碳中和政策以及新能源相关政策和基本面催化下的A股市场结构性行情有关。

3.2.3. 被动产品:与主动产品扩容节奏近似

2015Q1至2019Q1指数基金规模与数量均保持在较低水平。2019年以来受益于指数基金布局热度的提升,ESG相关概念指数基金数量以及规模大幅增加,但规模上升幅度不及数量上升的幅度。指数基金中E主题的基金数量和规模最大,和主动权益基金主题配置情况基本一致。

4. ESG指数概况

4.1. ESG指数投资策略

总体上来看,目前境内外ESG投资策略可以归纳为五类:积极筛选、消极筛选、ESG整合、可持续主题投资及影响力投资。本文纯ESG筛选标准为:指数编制过程中明确将ESG评级分数纳入投资策略;没有特定行业(如新能源、消费等)或主题倾向。基于上述筛选标准,将投资策略进一步整合,分为积极筛选、消极筛选以及ESG整合。在积极筛选和消极筛选的基础上,均可结合ESG评级分数和基本面选股因子(如估值、股息等)进行因子增强。

积极筛选:根据ESG准则,从ESG样本区间内选取ESG评分高的公司作为成分股。

消极筛选:根据ESG准则,从ESG样本区间内剔除ESG评分低的公司,剩余的公司作为成分股。

ESG整合:将ESG评分融入到的投资决策中,根据ESG评分分配权重。通常ESG整合策略当中也会结合运用负面筛选策略。

国内外ESG策略发展历程差异性明显。国外ESG指数主要采取消极筛选策略,剔除武器、烟草、酒精、博彩等不良股票,一些指数可能还会结合ESG整合策略,如MSCI USA ESG SELECT。在国外的经验基础上,国内ESG指数快速发展,主要采取积极筛选策略,而不仅仅只依赖于消极策略,同时发展形成了因子增强策略。

根据上述筛选规则,ESG相关主题指数中纯ESG指数共44只。目前可获得指数编制规则的35只ESG指数中,积极筛选19只、消极筛选3只、ESG整合3只、“积极筛选+消极筛选”7只以及“消极筛选+ESG整合”3只,其中积极筛选的使用频次最高。在10只筛选基础上有明确的因子增强策略,主要的增强因子有市值、低估值、ROE、股息、质量与市场因子等。

4.2. 主要ESG指数行业分布

截至2021年Q2为止,ESG相关指数共173只,其中宽基指数为95只,行业主题指数(如新能源、环保指数等)共78只。从宽基指数中我们选取了几只具有代表性的宽基ESG指数,分析其2021年一季度和二季度的行业配置的情况。

据下图分析,可以看出不同宽基ESG指数的重仓行业有较多相似之处,主要行业配置有食品饮料、银行、医疗等。华证ESG领先指数2021Q1和2021Q2前十大行业配置基本不变,行业配置集中,食品饮料、非银行金融以及医药三大行业权重超过50%。300ESG指数2021Q1和2021Q2前十大重仓行业剔除了房地产,增配了有色金属,食品饮料的权重较华证ESG指数的权重大幅下降。300ESG领先指数前两大重仓行业分别为银行和非银行金融,相较于其他指数食品饮料的权重较小,行业配置情况基本与300ESG指数相同。500ESG指数和500ESG领先指数的行业配置较分散,食品饮料的权重较低,前三大重仓行业均为电子、医药和基础化工。

5. ESG主被动产品业绩表现

5.1. 指数收益风险分析

本文以剔除行业指数后的宽基ESG指数进行收益风险分析。此外,我们选取部分代表性的宽基指数进行组合分析,包括300ESG领先、300ESG、500ESG、500ESG领先、华证ESG领先以及800ESG领先。由于部分指数成立的时间较晚,我们从2018年开始对比指数的收益与风险。通过比较部分宽基指数和全部宽基指数的风险和收益,发现这六只指数和全部指数的风险和收益大致相同,可以较好的代表全部宽基指数。

5.2. 主动v.s被动绩效比较

本文选取主动管理、纯度较高、非行业主题的泛ESG基金,与宽基ESG指数进行对比。其中主动泛ESG基金的筛选规则如下:(1)剔除了新能源、环保行业主题基金,同时剔除了纯ESG基金;(2)通过华证ESG评级对剩余的基金打分,留下任职以来&近一年A纯度40%以上的基金。

以华证ESG指数作为对比对象,在收益方面:观察每只泛ESG基金的年度超额收益率,发现2016-2018年主动泛ESG基金小幅跑输指数,2019年之后大幅跑赢指数。回撤方面:主动泛ESG基金的最大回撤在2016至2021年均跑输指数,主动类产品虽然收益领先,但是回撤在多个年份大于指数。

为了进一步研究泛ESG基金的收益率情况,以当年超额收益率大于0的基金数量/当年总基金数量来表示主动基金超额胜率,发现2019年之前主动基金跑赢指数胜率较低,均低于50%。自2019年基金胜率大幅上升,2019年基金胜率达到95.7%,2020年和2021年基金胜率则均为100%。主动类产品在2019年后大幅跑赢指数,与公募基金主动权益2019年后大爆发的节奏一致。

5.3. 不同类别主动ESG基金之间比较

在所有ESG相关主动权益基金中,我们根据不同主题进一步将其分类为纯ESG主动基金、新能源主动基金、环保行业主题基金,除这三类基金外,其余的均分类为泛ESG主动基金。下文将对比这四类主动权益基金在2016-2021年的收益和最大回撤。

5.3.1. 收益比较

四类主动权益基金在2016年至2021年的收益变化趋势基本一致,2016-2018年收益低迷,出现负收益,而2018-2020年间收益上升,于2020年达到高点,新能源主题基金收益中位数达到103.4%。

比较四类基金收益中位数,2019年为收益转折点,2019年以前,泛ESG主动基金平均收益略微领先,新能源主题基金平均收益垫底,而2019年以后,新能源主题基金平均收益大幅上升,远超其余三类基金,泛ESG主动基金则平均收益垫底。

5.3.2. 最大回撤比较

由于纯ESG基金数量较少,不具有代表性,因此这部分中我们仅比较泛ESG主动基金、新能源主题基金和环保行业主题基金的平均最大回撤。2018至2021年,各类基金最大回撤趋势相同,2018年回撤较大,2019-2021相对平稳,其中泛ESG主动基金平均最大回撤最小,其次为环保行业主题,新能源主题基金平均最大回撤最大。

6. 长期绩优的ESG基金画像

我们从后验的视角,在带有ESG主题概念、同时基金持仓ESG评级较高的63只泛ESG基金标的中,根据基金经理任职以来超额排名得分、最大回撤得分以及超额收益排名稳定性筛选出6只长期绩优的泛ESG基金品种,如下表:

6.1. 收益与回撤比较

从收益来看,筛选出的长期绩优的基金2016-2020年平均收益均优于全样本平均收益。两者呈现相同趋势,平均收益率波动率分别为40%和35%,筛选出的样本波动率较大。2019-2020年,泛ESG基金平均收益达到高点,2020年,长期绩优的基金平均收益达到79.59%,比全样本高出15.42%。

回撤方面,2017年以来,长期绩优的基金最大回撤均小幅优于全样本最大回撤,两者趋势相同,2017年泛ESG基金整体回撤幅度最小,长期绩优的基金最大回撤为-7.5%,全样本为-9.5%,2018年回撤幅度达到最大值,长期绩优的基金最大回撤为-25.6%,全样本为-30.3%。

6.2. 长期绩优ESG基金持仓特征

下文将从ESG纯度、行业分布两方面分析长期绩优ESG基金持仓特征:

6.2.1. ESG纯度

基于华证ESG评价体系,我们计算出基金持仓中A评级以上证券的比例,并将其作为ESG纯度指标。通过对比长期绩优ESG基金和全样本的平均纯度可以看出,无论是任职以来还是近一年,长期绩优ESG基金的平均ESG纯度反而小于全样本平均。任职以来,长期绩优ESG平均基金纯度为49.8%,全样本为56.7%,近一年来,两者纯度均有所上升,长期绩优ESG平均基金纯度为55.8%,全样本为60.6%。

6.2.2. 行业分布分析

自基金经理任职以来,全泛ESG基金样本中,有30%基金平均重仓超过10%的行业包括食品饮料、医药和电子。近一年来,除原有三个行业外,新增了电力设备和新能源行业。基金经理任职以来和近一年的重仓行业持仓情况如下表所示,可以看出,近一年来食品饮料和医药行业平均持股比例小幅上升,电子行业没有显著改变。

六只长期绩优基金自基金经理任职以来和近一年的行业持仓情况如下表所示,自基金经理任职以来,绩优基金主要重仓行业包括食品饮料、基础化工、银行和医药等,与全样本重仓行业略有不同,食品饮料和医药行业的平均仓位比例略低于全样本仓位。近一年来,绩优基金主要重仓行业包括食品饮料、银行和电力设备和新能源行业等,电力设备和新能源行业的持股比例上升趋势与全样本一致,同时综合来看,绩优基金平均银行行业持股比例稳定在7.2%,明显高于全样本平均。

相关推荐

-

沧州大化:46号:沧州大化股份有限公司关于总经理辞职的公告

证券代码:600230股票简称:沧州大化编号:2021-46号 沧州大化股份有限公司 关于总经理辞职的公告 本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 沧州大化股份有限公司(以下简称“公司”)董事会近日收到公司总经理刘增先生递交的书面辞职报告,因工作职务变动,刘增先生向本届董事会申请辞去公司总经理职务,辞职后,刘增先生仍担任公司第八... -

沧州大化:41号:沧州大化股份有限公司关于公司监事辞职并提名监事候选人的公告

证券代码:600230股票简称:沧州大化编号:2021-41号 沧州大化股份有限公司 关于公司监事辞职并提名监事候选人的公告 本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 一、监事会主席辞职情况 近日,沧州大化股份有限公司(以下简称“公司”)监事会收到监事会主席杜森肴先生递交的书面辞职报告,杜森肴先生因工作调整,申请辞去公司监事会主席、监... -

公募REITs开启新蓝海,产业运营如何实现价值最大化?

2021年6月,首批9只公募REITs试点项目在沪深交易所正式上市交易,标志着我国公募REITs的正式诞生。公募REITs的出台在于盘活基础设施存量资产、并拓宽增量基础设施项目的资金来源和降低杠杆水平。而首批公募REITs中,有3个项目为产业园区,募集资金超70亿元,打通了产业园区退出渠道,有效的实现了产业园区的“投融管退”。本文来源:中指研究院了解公募REITs十五年探索,公募REITs终落地图:REITs在我国的发展历程2020年被称为我国公募REITs的元年,在这之前我国在REITs方面的研究,已累计长达15年,REITs在我国的发展主要分为三个阶... -

东亚前海晨会 | 8月6日

原标题:东亚前海晨会|8月6日来源:东亚前海证券研究市场复盘8月5日A股三大股指集体下跌1、A股市场:8月5日,A股三大股指集体下跌,上证指数跌0.31%报3466.55点;深证成指跌0.79%报14872.23点;创业板指跌0.86%报3532.50点。行业方面,申万一级行业中,涨幅前五为国防军工、房地产、综合、建筑材料和休闲服务,涨幅分别为4.03%、1.27%、1.25%、0.28%和0.15%;跌幅前五为计算机、传媒、有色金属、化工和食品饮料,跌幅分别为2.33%、2.33%、1.45%、1.23%和1.12%。个股方面,8月5日,涨幅前十的个股为N厦钨、N本川、N安联... -

股海导航 8月5日沪深股市公告提示

停牌 600461洪城环境 复牌 002356*ST赫美(维权) 公告摘要 【热点】 亿纬锂能:拟投资新建年产30GWh动力储能电池项目 亿纬锂能(300014)8月4日晚间公告,与荆门高新区管委会建立战略合作关系,并签订了《战略投资协议》。受益于新能源汽车及储能产业的蓬勃发展,公司及子公司拟在荆门投资新建年产30GWh动力储能电池项目,具体为15GWh物流车和家庭储能用磷酸铁锂电池项目和15GWh乘用车用三元电池项目。 *ST赫美交易停牌核查结束明日复牌 *ST赫美8月4日晚间公告,交易停牌核查结束,公司不存... -

7月14日复盘:市场风格轮动加快 主力资金出击1股

7月14日消息,三大指数集体低开,开盘后指数走势分化,创指表现相对强势,冲高回落后围绕平盘线上下波动,沪指持续下挫,一度跌逾1%,两市成交额高企,北向资金持续流出。板块方面,保险、券商、银行等大金融板块走弱,汽车整车板块大幅回落,煤炭股大幅拉升,碳中和概念股表现活跃,白酒概念股尾盘走强。总体而言,市场分歧较大,板块轮动较快。午后三大指数窄幅震荡,创指一度震荡反弹,深成指一度翻红,尾盘指数集体下挫,两市成交额连续十日破万亿,北向资金净卖出逾108亿元,创2020年9月24日以来新高。板块方面,医药股持续拉升... -

7月16日复盘:注意下周初的变盘方向 主力资金出击7股

7月16日消息,三大指数低开,低开后窄幅震荡,创指跌逾1%,上证50跌幅居前,科创50高开低走,指数黄线在上白线在下,题材小票较为活跃,板块方面,保险、银行等权重板块回调,煤飞色舞行情再现,盐湖提锂概念股大幅拉升,华为鸿蒙、半导体芯片等异动,上海本地股高开低走。午后指数弱势盘整,沪指盘中短暂翻红,临近尾盘指数跳水,宁德时代等权重股重挫,拖累深成指失守15000点、创指跌幅扩大至3%,沪深两市成交额连续第十二个交易日突破1万亿元。板块方面,稀土永磁板块冲高回落,券商板块异动拉升,白酒板块午后回暖。总体而言,个... -

*ST盐湖(000792):轻装上阵,钾肥龙头再起航

原标题:*ST盐湖(000792):轻装上阵,钾肥龙头再起航来源:中信证券研究文丨王喆剥离亏损资产+债转股后,公司恢复持续经营能力,未来将专注于优质钾、锂资产的挖潜。我们预测公司2021/22/23年归母净利润分别达到54.3/69.9/72.0亿元,对应EPS1.00/1.29/1.32元。通过分部估值法:1)农产品价格上扬催化钾肥价格进入上行通道,公司钾肥资产质地优良,有望最大化受益本轮行情,给予21年20xPE,对应估值约1000亿元;2)盐湖提锂是有明确α的行业,公司远期权益产能约在7万吨/年,有望实现利润21亿元,参考同行业可比估值,给予碳酸锂业务40x... -

涨停板复盘:沪指跌近1% 医药板块表现强势

7月14日消息,三大指数集体低开,开盘后指数走势分化,创指表现相对强势,冲高回落后围绕平盘线上下波动,沪指持续下挫,一度跌逾1%,两市成交额高企,北向资金持续流出。板块方面,保险、券商、银行等大金融板块走弱,汽车整车板块大幅回落,煤炭股大幅拉升,碳中和概念股表现活跃,白酒概念股尾盘走强。总体而言,市场分歧较大,板块轮动较快。午后三大指数窄幅震荡,创指一度震荡反弹,深成指一度翻红,尾盘指数集体下挫,两市成交额连续十日破万亿,北向资金净卖出逾108亿元,创2020年9月24日以来新高。板块方面,医药股持续拉升...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}