华宝基金李慧勇:新能源车维持高景气,光伏基本面触底预期在向好

他指出,要向“高增长”要“高收益”:核心资产的高估值的支撑是高增长。当前的高估值到2022年大部分有望回到估值中枢水平之下;要向“边际改善”要“高收益”:一年维度的股价涨幅大小和当年扣非盈利增速高低显著正相关。下半年预期盈利高增长的代表性行业值得重点关注:计算机、半导体、新能源汽车、医疗服务、国防军工、周期品(有色化工金融等)。

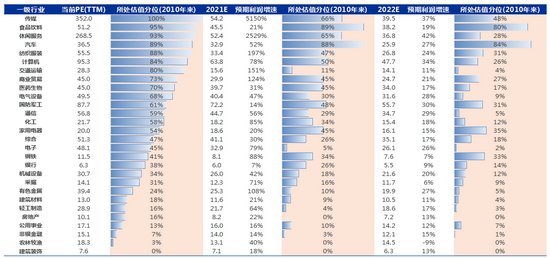

数据来源:Wind, 申万宏源,华宝基金,数据截止至2021/6/18。

数据来源:Wind, 申万宏源,华宝基金,数据截止至2021/6/18。

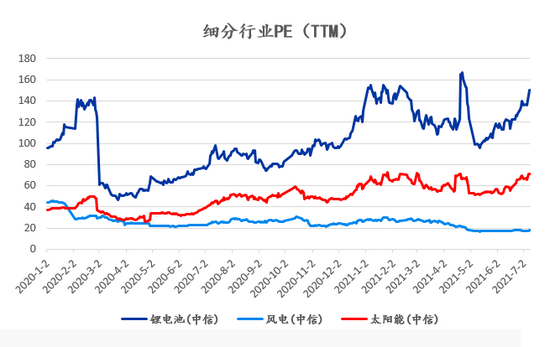

谈及新能源行业,他表示新能源车行业维持高景气,6月份国内新能源车销量25.6万辆,同比+139%,环比+17.6%,再创月度新高。7月份中游电池以及材料厂商排产数据同比延续高增长,环比继续小幅增长,7月份单月排产数据继续创新高,预计中游大部分公司中报和全年业绩均将实现高增长,进一步印证行业高景气度;目前新能源车核心标的22年估值目前大部分在40-50倍,行业基本面持续向上,未来5-10年仍然具备较高成长性,维持看好。

同时,他指出,光伏基本面触底预期在向好。硅业分会7月7日数据,本周硅料价格小幅回调,硅料价格基本见顶,预计价格至四季度末高位箱体,四季度中后期有望进入下行区间;硅料价格止涨之后,今年下半年需求确定性越来越强,预计组件全年有望达到160-170GW出货量,同时将刺激新项目启动招标,后续新项目将逐步落地、需求持续提升。需求提升将首先刺激胶膜逆变器玻璃支架需求提升,格局稳定的辅材环节有望率先受益。硅主链利润将更多集中在硅料和一体化组件环节。硅料价格虽小幅回调但价格仍有支撑,2年以上景气周期内龙头毛利率将维持在30%以上。目前光伏板块核心标的22年估值普遍在25-30倍估值,在碳中和大背景下,未来5-10年成长性确定,维持看好。

打赢“固收+”的“欧洲杯”,需要具备什么特点?

上一篇Jul 23, 2021

又觅到医药女神一枚:南方基金王铮娇

下一篇 Jul 23, 2021

相关推荐

-

谁是“金麒麟”50亿新锐基金经理 嘉实肖觅、华宝贺喆、平安神爱前、中融柯海东、金鹰樊勇年化超15%

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 “金麒麟”新锐基金经理评选50亿管理规模基金经理业绩与风格大比拼 在2022年新浪财经“金麒麟”最佳基金经理评选中,入选新锐基金经理的有17位,其中有5位管理规模在50亿元左右,分别是嘉实基金经理肖觅、华宝基金经理贺喆、平安基金经理神爱前、中融基金经理柯海东,以及金鹰基金经理樊勇。 智君科技显示,嘉实基金肖觅,公募基金管理年限5.3年,目前在管基金12只,在管规模57.47亿元。代表基金:嘉实物流产业股票A。主要在管基... -

3月8日华夏国投瑞银等基金大咖说:"银发经济"如何破局?女性如何投资理财?市场变换,如何投基?

2022-03-0809:30:00国泰君安资管王瀚、柯代表:解读新能源产业链投资机会 2022-03-0810:00:00[女神节特别策划]万家基金王宝娟、博主陆丁格尔:“银发经济”如何破局? 2022-03-0814:00:00博道基金任性欧尼:慢富道之女性财商魅力 2022-03-0814:00:00【女神节特别策划】前海开源基金杨德龙、财经博主@杠杆精灵:女性如何投资理财? 2022-03-0814:00:00华夏基金李彦:李彦来了!详解兴和2022年布局思路 2022-03-0814:00:00国投瑞银赵建:基金经理说|白银期货基金怎么投?... -

官宣!刘立达卸任董事长 公募老将原诺安基金副总经理于东升履新银河基金总经理

公开资料显示,于东升历任西安石油勘探仪器总厂助工;中国南方证券有限公司南方证券营业部副经理、总经理、计划财务管理总部副总经理;湘财证券华东地区业务管理总部总经理、市场总监;泰达宏利基金管理有限公司总经理助理兼市场业务总监;汇添富基金管理有限公司副总经理;申万菱信基金管理有限公司总经理;上海尚阳投资管理有限公司总经理;华宝基金管理有限公司常务副总经理;诺安基金管理有限公司副总经理。2022年3月起加入银河基金管理有限公司。 对于“新舵手”掌舵下的公司后续业务发展等问题。银河基金表示,公司后续... -

华宝基金薄玉:关注食品饮料、生猪养殖以及后疫情时代的出行和服务产业链

视频简介:2-28星期一16:00开播 大纲:一、调整后的大消费前景如何 二、热门食品饮料板块行情分析 三、当下行情未来大消费的投资思路 主持人:今天我们的直播主题是“新形势下的消费升级投资攻略”,今天特别邀请到兴业证券研究所总经理助理、大消费组长苏铖苏总,华宝消费升级基金经理薄玉。 接下来我们开始第一个问题,2022年年初至今,大盘包括消费都有所回调。 在经济后周期的背景,这几年大消费板块很多的投资逻辑都是市占率提升和竞争格局优化的逻辑,轻工的大龙头公司也是这样的一个思路。 主持... -

2月24日听华夏易方达等基金大咖说:2022债市配置节奏如何把握?如何布局成长赛道?

2022-02-2409:00:00 永赢基金田江涛:首席资产配置官,上半年投资机会解读 2022-02-2410:00:00 华夏基金代瑞亮:热点情报局之军工集结号 2022-02-2410:00:00 国投瑞银基金魏衡:大咖说|施成新基产业升级今日首发 2022-02-2413:00:00 国投瑞银李威、国仔:瑞友会直播|产业升级两年持有期产品解读 2022-02-2414:30:00 华夏基金:解盘一刻 2022-02-2414:30:00 华安基金周泓灏:股市震荡,配置黄金 2022-02-2415:00:00 泰达宏利基金特邀华创证券彭广春:市场观察... -

2月16日听华夏国泰等基金大咖说:大跌后的新能源何去何从?基金投资该注意哪些雷区?

2022-02-1610:00:00 富国基金张圣贤&七七:智能车能接力新能源车吗? 2022-02-1610:30:00 创金合信基金王浩冰、嘟姐:冬奥黑科技盘点,厉害了数字经济! 2022-02-1610:30:00 国泰基金:买指数,也要做配置?——2022年指数基金配置指南 2022-02-1612:00:00 泰达宏利基金王鹏:王鹏来了!智选市场机遇锚定景气先锋 2022-02-1613:00:00 华宝基金特邀华西证券孔文彬:数字人民币“火出圈”,如何投资布局? 2022-02-1613:00:00 路博迈基金:新时代新机遇新未来 2022... -

2月18日听华夏易方达等基金大咖说:如何有效投资指数基金?否极泰来的港股,互联网尚能买否?

2022-02-1809:00:00 永赢基金张璐、蜜蜜:指数持有人集合!你问我答! 2022-02-1810:00:00 博时小姐姐小晓:稳增长利好什么? 2022-02-1810:00:00 招商基金胡文韬、邓和权:从低碳冬奥看港股投资机会 2022-02-1810:00:00 国泰基金黄岳:沪港深游戏投资价值解析 2022-02-1810:00:00华夏基金钟帅:钟帅来了!亲讲新能源板块还有机会吗 2022-02-1813:00:00 稳增长背景下,大基建能否迎来大行情 2022-02-1814:00:00华宝基金周晶、东方证券项雯倩:否极泰来的... -

东方财富跌超8% 108家基金公司浮亏41亿,国泰旗下9只产品浮亏4.1亿,汇添富旗下35只产品浮亏3.3亿

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 国泰基金9只产品持有东方财富16065.20万股,艾小军管理的2只产品合计持有15777.98万股。若以昨日收盘价31.73至发稿29.17元计算,国泰基金9只产品浮亏4.1亿元。 汇添富基金旗下35只产品合计持有东方财富13218.28万股,其中,马翔管理的汇添富成长精选混合持有东方财富1388.81万股,若以昨日收... -

对话华宝基金管逸惟:从海外发展,看国内多元资产管理变局

嘉宾简介:管逸惟,现任华宝基金多元业务总监、海外展业部总经理。曾先后就任高盛公司日本股票机构销售,北京高华证券股票机构销售主管,北京高华证券上海营业部总经理和瑞银证券中国区股票机构销售主管。 访谈时间:2022年2月 未来,国内资产管理产品会朝着定制化、多元化、国际化发展。 ——管逸惟 当前,国内不同类型的资产管理机构,都在拥抱财富管理大浪潮。而在这场浪潮中,国内金融产品的种类和形态也会发生革新。那么,什么形态的金融产品会迎来发展?海外金融产品的发展变化对我们有哪些借鉴意义?国内资产... -

刘纪鹏:独董制度本质缺陷在于“一股独大” 呼吁建立“独董公会”

来源:央广网 原标题:独家专访刘纪鹏|独董制度本质缺陷在于“一股独大”呼吁建立“独董公会” 央广网北京12月22日消息(记者李慧敏)“康美案”一审判决5位独董承担近4亿元、堪称“天价”赔偿责任之后,舆论哗然。资本市场随即开启了一场关乎“独董”的大讨论。 经过一个多月的舆论激荡,本已声浪回落,但近日美盛文化(002699.SZ)独立董事的表态令话题再度掀热。三位独董在回复交易所问询时言之凿凿,坚称“六项投资均属于公司刻意违规操作”,被外界评价“求生欲满满”。 至此,独董们的心理状态已是第三度发生变化。开始是...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}