难兄难弟凯撒旅业众信旅游换股合并 涉嫌通过关联方交易占公司便宜

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

市值风云

作者 | 木鱼

流程编辑 | 小白

“

不愧是同一个行业的,连骚操作都如出一辙:业绩增长依靠外延并购,疫情之前业绩已经开始崩裂,还涉嫌通过关联方交易占上市公司的便宜。

”

今年以来,A股上市公司之间的换股吸收合并事件已经是有些不足为奇了。

百货行业:王府井(600859.SH)拟换股吸收合并首商股份(600723.SH);

环保行业:城发环境(000885.SZ)拟换股吸收合并启迪环境(000826.SZ);

港口行业:辽港股份(601880.SH)换股吸收合并营口港(600317.SH)。

这不,上个月,旅游行业也赶来凑热闹了:凯撒旅业(000796.SZ)拟换股吸收合并众信旅游(002707.SZ),并在2021年6月29日披露了预案。

一、似乎不像强强联合

那么,何为吸收合并?为什么又要通过换股的方式?

吸收合并,即两家或两家以上的公司合并成一家企业,合并方取得被合并方的全部净资产,被合并方注销法人资格。

简单来说就是:A公司+B公司=A公司。

而其中一方若为上市企业,则可选择换股合并的方式,这样就不需要支付大量的现金,因而也不会占用公司的资金。

咱们再结合凯撒旅业换股吸收合并众信旅游的预案,进行具体分析。

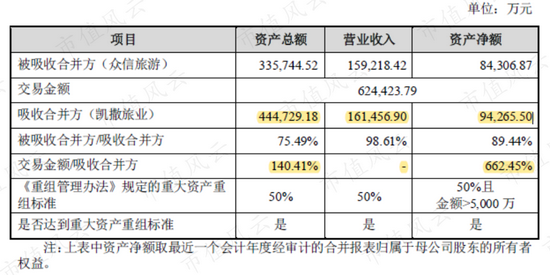

由于吸收合并的双方均为上市公司,因此换股价格以二级市场的股票价格作为其估值的参考,一般来说为定价基准日前20个交易日的股票均价。

此次,凯撒旅业的换股价格定为8.93元/股,众信旅游定为6.89元/股。由此,便可确定众信旅游与凯撒旅业的换股比例,为1:0.7716,即每1股众信旅游股票可以换得0.7716股凯撒旅业的股票。

按照规定,为保护中小股东,方案中也设定了现金选择权,给予满足一定条件的、对此次方案有异议的股东。

根据众信旅游的总股本,在不考虑存续可转债转股及异议股东现金选择权的情形下,可推算出此次交易的成交金额约为62.44亿元。

根据双方2020年的财务情况,这一交易金额是凯撒旅业2020年末净资产的6.62倍。

因此,交易完成之后,凯撒旅业的资产规模将大幅扩大,当然,还有营收规模。

同时,凯撒旅业还打算募集17.00亿元的配套资金,用于补充流动资金及偿还债务、支付中介机构费用及相关交易费用。

(数据来源:Choice)

对于这次事件,有券商给出的观点为:有利于双方优势互补,共创未来。

(数据来源:吾股大数据)

风云君手欠地去翻看了一下自家的吾股大数据评级,发现,呃……,某些券商研究员你的良心真的不会痛吗?凯撒旅业、众信旅游的最新吾股得分排名均位于市场末位,而且是从2017年就开始大幅下滑。

过去的种种经验告诉我们,发生这种情况时,最后胜出的往往都是吾股大数据。

风云君这就撸起袖子,亲自上阵来撸!

二、疫情使业绩下滑加速

风云君发现,这两家公司还真有不少共同点。

其中之一,便是两家公司的主营业务,都属于旅游行业,且都以境外旅游为主。

1、2020年业绩因疫情遭重创

在被疫情笼罩的2020年,旅游业的日子那是相当的不好过,境外旅游就更不用提了,直接按下了暂停键。

凯撒旅业和众信旅游的业绩也不出意外在这一年纷纷发生了变脸。

2020年,凯撒旅业实现营业收入16.15亿元,只有2019年的四分之一多一点。归母净利润则亏损了6.98亿元,几乎已经把过去四年的利润吞噬干净了。

2021年,国外疫情仍没有得到控制,凯撒旅业一季度的业绩继续下滑,营业收入、归母净利润分别为2.40亿元、-0.94亿元,分别同比下滑了68.10%、46.52%。

众信旅游的业绩就更惨了。

2020年实现营业收入15.92亿元,大约只有2019年的1/8;归母净利润亏损了14.80亿元,而其2014年上市后至2019年期间实现的全部8.35亿元利润,已经远远不够亏的了。

同样,2021年一季度,众信旅游的业绩也是继续下滑,分别实现营业收入、净利润0.95亿元、-0.74亿元,分别同比下滑了-91.74%、-156.82%。

所以,“强强联合”从哪来?

怎么感觉更像难兄难弟啊。

2、业绩在疫情之前就已失去增长动力

两家公司2020年业绩下滑,是受到了疫情这一因素的影响。

所以单看这一年就对两家公司进行批判,难免有失客观性,也不符合风云厚道、客观、实事求是的研究态度。

所以,风云君也选择了更加客观的、疫情之前的常规期数据作为分析对象——如果再发现出啥问题来,二位同志可别再抱怨喽。

果然,疫情之前,两家公司也都经历了不同程度的业绩下滑,有的还非常严重。

可以看到,凯撒旅业的营业收入在2019年就发生了明显下滑,实现60.36亿元,同比增速为-26.21%。

而凯撒旅业的归母净利润则是从2018年就已经开始走下坡路,2018年、2019年的增速分别为-12.03%、-35.28%。

相比来看,众信旅游的营业收入在2014-2019年期间一直保持增长状态,似乎不存在问题。

实则问题更加严重:众信旅游的归母净利润在2018年就发生了跳水,实现2,356.61万元,只有2017年2.33亿元的零头!

2019年,众信旅游的归母净利润虽然有明显增长,但也只是恢复到了6,861.17万元,仍较之前有明显差距。

3、2020年资产大幅缩水

业绩下滑的同时,凯撒旅业、众信旅游的资产也都发生了明显的缩水。

其中,截至2020年末,凯撒旅业的总资产为44.47亿元,比去年同期的65.15亿元减少了近三成;同期,其净资产为12.93亿元,大约只有去年同期的一半。

同期,众信旅游的总资产为33.57亿元,比去年同期的57.06亿元减少了四成多;同期,其净资产为7.08亿元,尚不到去年同期的三分之一。

对于两家公司2020年资产规模的缩水,利润亏损是原因之一,业务停滞导致的经营性资产和负债的减少是原因之二。

除此之外,风云君发现,凯撒旅业还有其他综合收益亏损导致的净资产减少。

2020年,凯撒旅业其他综合收益发生7.70亿元损失,主要来自其他权益工具投资中,将对海航酒店控股集团有限公司(以下简称“海航酒店”)的剩余7.35亿元投资全额计提了减值。

4、疫情后偿债压力同增

疫情也加大了两家公司的偿债压力。

2014年以来,凯撒旅业、众信旅游的资产负债率都有不同程度的上升,而2020年的上升速度进一步加快。

截至2021年3月末,凯撒旅业、众信旅游的资产负债率分别升至73.04%、79.05%。

具体来看,截至2021年3月末,凯撒旅业账面的货币资金只有4.97亿元,但其短期借款高达7.05亿元,另外还有7.40亿元的长期有息负债。在业务已经几乎停滞的当下,可以说偿债压力着实有些大了。

另一边的众信旅游,截至2021年3月末,账面货币资金共计7.46亿元,对应着6.30亿元的短期借款,手中的现金勉强能够覆盖短期借款,情况比凯撒旅业稍微好点。

但考虑到3.99亿元的长期有息负债,也是不能过于放松的。

由此,凯撒旅业在换股吸收合并之余,还打算发行股份募集17.00亿元配套资金,主要用于补充流动资金,就不那么意外了。

三、外延并购拉动业绩增长

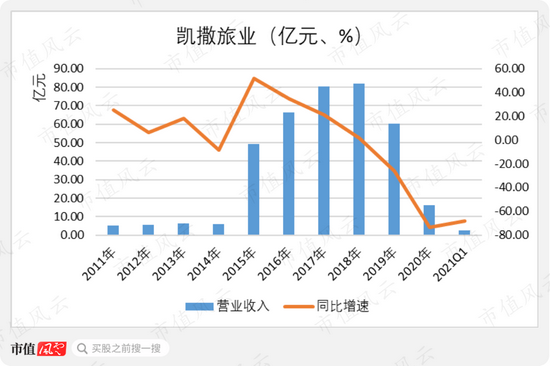

观察凯撒旅业、众信旅游的历史业绩规模,风云君还发现一个共同点:他们的业绩都是从2015年开始大幅增长。

就连增长的原因也大致相同,并不是受益于行业增长,而是外延并购拉动。

1、凯撒旅业借壳上市,承诺期后业绩变脸

说到凯撒旅业,就要先介绍介绍他复杂的历史了。

凯撒旅业最早的主体,要追溯到宝商集团,于1993年上市,从事商品销售业务,实控人为陕西省国资委。

2006年,海航集团通过股权受让取得了宝商集团控制权,将机场配餐业务注入上市公司,并改名为易食股份。

而现在的凯撒旅业,则是凯撒同盛(北京)投资有限公司(以下简称“凯撒同盛”)在2015年借壳易食股份上市后,在之前基础上增加了旅游业务后的主体。

凯撒同盛的实控人也是海航集团,持有其51%股权。同时进入上市公司的,还有陈小兵控制的凯撒世嘉旅游管理顾问股份有限公司(以下简称“凯撒世嘉”),持有凯撒同盛49%股权,在当时位列第二大股东。

海航集团之后的故事,想必大家已经听过很多遍,风云君就不再赘述了。

2019年9月,海航集团持有的上市公司股权因为涉及质押违约被减持,导致持股比例下降,陈小兵成为第一大股东,并借此取得凯撒旅业的控制权。

时间再回到2015年。

凯撒同盛借壳上市时,参考的评估值为24.00亿元,而其当时的净资产只有1.02亿元,可以看出其中的增值率之高。

又因为凯撒同盛与易食股份属于同一控制人控制下公司,这次高溢价并购并不会对商誉产生影响。

参考2014年的数据,凯撒同盛的营业收入为26.54亿元,是同期上市公司5.94亿元营业收入的4.47倍;凯撒同盛的净利润为1.06亿元,是同期上市公司0.36亿元净利润的近三倍。

可见,上市公司2015年业绩的大幅提升,是受益于凯撒同盛的拉动。

注入凯撒同盛的同时,海航集团和凯撒世嘉也对凯撒同盛2015-2017年的业绩做出了承诺。不过凯撒同盛在2017年并未完成业绩承诺,后来在前两年实现的超额利润的基础上,才勉强达标。

同时,风云君也注意到,2017年过后,凯撒同盛的业绩也随即开始下滑。其中,营业收入是从2019年开始明显下滑,净利润的下滑则是从2018年就开始了。

后来,凯撒旅业又筹划对首都航空、易生金服等公司的大额并购,但最终都未能成行。

也因此,并购效应消失后,凯撒同盛的业绩走势便决定了凯撒旅业的业绩走势,即在疫情之前就已失去增长动力。

2、众信旅游“两步走”高溢价并购

相比之下,众信旅游的历史要简单很多。

2014年1月上市至今,其实控人一直是冯滨,并一直从事出境旅游的批发、零售业务,以及商务会奖旅游业务。

2014年9月,也就是刚上市不久,众信旅游开始筹划发行股份并购同行业的竹园国旅70%股权,后于2015年3月完成。

并购时,竹园国旅的净资产只有8,289.13万元,而评估值为9.01亿元,增值率达986.61%。

由于此次是非同一控制下并购,因此产生了4.91亿元的商誉。

竹园国旅的加入,也将明显扩大众信旅游的业绩规模。

以2013年为例,竹园国旅的营业收入为15.44亿元,同期众信旅游的营业收入为30.05亿元;竹园国旅的净利润为2,151.27万元,众信旅游的净利润为8,746.88万元。

同时,竹园国旅的原股东也对2015-5017年的业绩做出了承诺,并最终以103.38%的完成率达标。

可能众信旅游对这样的成绩单比较满意,2018年,又开始筹划收购剩余的30%股权。截至2017年末,竹园国旅的净资产为4.83亿元,评估值14.62亿元,增值率也有200%多。

然而,在众信旅游筹划溢价收购少数股东权益的同时,竹园国旅的业绩已经失去了增长动力。

2018年,竹园国旅的营业收入、净利润分别同比下滑了1.35%、2.23%;2019年,其净利润更是发生腰斩,同比下滑了57.17%。

另外,2018年,众信旅游还将部分出境游批发业务整合至优耐德(北京),与竹园国旅并列为旗下出境游批发业务的两大品牌。

但优耐德(北京)的运营效果并不尽如人意。2018年,优耐德实现营业收入19.56亿元,但净利润只有413.16万元;2019年,实现营业收入31.02亿元,同比增长了58.59%,而净利润却亏损了288.92万元。

出境游批发业务之外,众信旅游还有一部分收入来自出境游零售业务。2019年,这两项业务合计贡献了近九成的营收。

从上图可以看出,出境游零售业务的营业收入一直保持着增长态势,但是毛利率自2017年开始下滑明显。

2017年,众信旅游也曾计划募资26.00亿元收购华远国旅,最后也是未能成行。

综上,众信旅游并购标的在业绩承诺期结束后失去增长动力,自有品牌整合和业务发展也遇到不利,种种因素决定了其业绩在疫情之前就失去增长动力。

四、关联交易频繁

在主业并购拉动业绩增长之外,凯撒旅业、众信旅游的其他关联交易也十分频繁。

1、凯撒旅业:接盘关联方投资

凯撒旅业的关联交易,首先与海航集团脱不开关系。

由于当初海航集团注入的机场配餐业务、旅游业务与其自身的业务有较大的关联,因此关联交易一直是凯撒旅业的一大特点,这其中包括关联采购机票、关联销售航空配餐等交易。

关联采购和销售方面,以2018年为例,凯撒旅业向关联方销售商品、提供劳务的交易发生额合计6.99亿元,占营业总收入的8.55%;向关联方采购商品、接受劳务发生额合计16.83亿元,占营业中成本的21.29%。

对于这些关联交易,只要作价公允,便无可厚非。

但凯撒旅业对关联方投资也十分热衷。

要说起这关联方投资,可就有些不一样的味道了,风云君也找出了几件有代表性的,拿出来和大家唠一唠。

上文曾提到,凯撒旅业在2020年确认其他综合收益-7.70亿元,主要来自对海航酒店剩余7.35亿元投资全额计提的减值。

而这笔投资,是在2019年6月发生的,交易金额为7.85亿元。在当时,海航酒店与凯撒旅业也还都属于海航集团控制。

其实,在2019年,海航集团就被媒体爆出已经陷入严重的债务危机了。而凯撒旅业身为上市公司,在当时的情形下选择拿出7.85亿元现金收购控股股东旗下的资产,并随后全额计提减值,至于交易的真实目的,咱们就不得而知了。

陈小兵接手凯撒旅业之后,关联方投资不减反增,其中最有意思的要数对易生金服的投资。

易生金服是一家从事第三方支付的金融服务业务的公司,与凯撒旅业的主业可以说相差甚远,实控人为凯撒旅业的原实控人海航集团。

其实,早在2016年,凯撒旅业就曾出资5.5亿元增资易生金服。2020年12月8日,凯撒旅业有一次披露,计划用现金1.06亿元受让上海商驿国际贸易合伙企业(有限合伙)(“以下简称“上海商驿”)持有的易生金服的股权。

而上海商驿的实控人是陈小兵,也就是说,与凯撒旅业目前属于同一控制人控制下企业。

还是在2020年,凯撒旅业对易生金服确认了2.76亿元的投资损失,原因为易生金服在2020年将其对海航集团的债权计提了15.20亿元的坏账损失,导致净利润发生大额亏损。

易生金服对海航集团的债权,主要来自双方解除受让北京鼎誉股权投资基金(有限合伙)出资份额协议后,旗下的海航旅游需退还12.30亿元。

搞笑的是,凯撒旅业的评估人员早就已经知晓了上述事项,并依据2019年6末的财务报表信息判断这笔债权可全额收回。

而依据2019年6月末财务数据的原因是,其曾向海航旅游索要最新的报表,但最终未能获取。

然而,在股权交割时,凯撒旅业又出于谨慎原则,将这笔债权从整体估值中扣除。

难道,最谨慎的方法不应该是不受让易生金服的股权吗?

再者说了,按照海航集团当时的情形,想必连小学生都能看出钱能不能收回来,难道还需要依据财务报表?

这前后的说法与做法,实在是有些啪啪打脸。

凯撒旅业执意受让同一控制人旗下公司的股权,难道真的单纯看中了业务资质?

2、众信旅游:聪明反被聪明误

说到众信旅游的关联方交易,手法可就更加高明且隐蔽了。

友情提示,以下内容有些复杂,阅读之前请做好准备。

这件事要从业务整合开始说起:根据公告,2020年1月1日起,众信旅游及其子公司要将其所辖的零售业务,逐步调整至北京众信优游国际旅行社有限公司(以下简称“众信优游”)及其相关分子公司经营管理。

按道理来说,这种业务的理顺属于内部交易,是为了方便之后的经营管理,对上市公司是没有太大影响的。

但是,其中却发生了一些看似很简单、但却很不同寻常的小故事。

2020年1月17日,众信旅游公告称,计划转让众信优游70%股权,平均受让给以下四家公司,他们分别受实控人兼董事长冯滨、第二大股东兼副董事长郭洪斌、董事兼财务总监贺武、副总经理兼董秘郭镭控制(以下简称“四位关联方”)。

并且,此次转让完成之后,众信旅游仍是众信优游的第一大股东,通过委派执行董事及未来在董事会中取得过半数席位等方式对众信优游实施控制。

因此,这次交易不会对众信旅游的合并范围发生变化。潜台词是,对上市公司没有任何影响。

并且,根据2018年-2019年10月的财务数据,众信优游一直处于亏损状态,交易后还能对上市公司合并报表中的归母净利润产生点积极的影响。

(众信优游财务数据)

那么,事实也确实是如此吗?

当然没有这么简单,咱们继续往下看。

对于交易对价,在1月17日的公告中,各方表示将参照众信优游截至2019年末的经审计、评估的结果协商确定本次股权转让价格,再另行签署补充协议。

截至2019年末,众信优游净资产账面价值为1,957.47万元,评估值为2,109.12万元,但最终的交易额参考的是众信优游的实缴注册资本2,800万元。70%的股权即1,960万元,对应各受让方为490万元。

按照这样的评估和定价方法,众信旅游作为出让方,确实占到了便宜呢。

但这期间却还发生了这样一件事:早在2019年11-12月,众信旅游就先后将众信悠哉、云南众信、悠哉网络、南通众信等四家公司放到了众信优游旗下,并且在2019年末完成了变更手续。

如果按照同一口径往前追溯,众信旅游2018年的营业收入将增加至20.84亿元,净资产将升至1.97亿元。

这样一看,按照实缴资本确定的1,960万元的交易对价,是不是有些不对劲了呢?

更不对劲的是,众信优游2019年末的净资产却从上年末的1.97亿元,减少至只有1,957.47万元,又是为何呢?

原来,在2019年末,70%的股权转让也已经完成,于是众信优游将1.62亿元股权转让价款从所有者权益,转到了其他应付款项项目。

没错,前后两件事确实看上去没有任何相关性,但众信旅游就是这样解释出了因果关系。

而1.62亿元股权转让款,则对应的是受让众信优游70%股权的四位关联方股东,需要支付的、用于接收众信悠哉、云南众信、悠哉网络、南通众信四家公司的股权转让费用。

风云君看了半天,终于弄明白,这样的会计操作实际是在说明:

虽然四位关联方股东在受让众信优游70%股权时,其业务整合已经完成,但实际却参考的是70%股权交易在前,众信悠哉、云南众信、悠哉网络、南通众信四家公司股权交易在后进行的。

更有意思的是,对于1.62亿元的股权转让款,四位关联股东竟然明确表示:尚未支付且尚无支付计划。

后来,他们在2020年7月10日的公告中也给出了明确的偿还计划:打算在未来1年内以增资的方式引入战略投资者,并通过支付转让价款或债转股的方式解决上述问题。

这,这,这,不就是传说中的空手套白狼吗?!

再换个角度来看,2020年1月的时候疫情尚未爆发,境外旅游也未受到任何影响。

又根据上市公司出境游零售业务的实际数据,2019年的营收规模为23.58亿元,占营业总收入的18.68%,营业利润为3.11亿元,占总营业利润的近30%,也是一块看起来尚可的业务。

另外又从他们打算引进战投一事,也可以看出,众信旅游及四位关联方是对这项业务抱有信心、至少是看好的。

所以说,这看似一项单纯的业务整合,实际是实控人、及董监高们在搭上市公司的便车。

而这样的交易方案,既不会对上市公司的整体收入产生有影响,还能不被轻易发现。

高,实在是高!

但谁成想,后来疫情爆发,境外旅游业务被突然按下暂停键呢?

真是人算不如天算啊,举头三尺啊。

五、减持和质押也都有

最后一个相似点,就要说到质押和减持了。

1、凯撒旅业:海航集团拖后腿

对于凯撒旅业的原实控人海航集团,自然是不用多说了。2019年以来,不管是被动,还是主动,海航集团已合计减持套现了5.65亿元。

后来成为实控人的陈小兵,2019年以来,也开始减持,合计1.53亿元。

不过,风云君发现,如若成功换股吸收合并及募集配套资金,陈小兵及其一致行动人的持股比例将从26.35%降至12.16%。

同时,众信旅游的实控人冯滨将持有凯撒旅业8.98%股权。

不知这样的持股结构是不是在一定程度上限制了陈老板的发挥呢?

质押方面,海航集团的质押率已经不出意外的逼近100%,而陈小兵控制的凯撒世嘉也质押了将近60%的股权。

总之,凯撒世嘉的累积质押比例已经达37.46%,在全部A股中排名161名,确实需要警惕了。

2、众信旅游:前两大股东齐减持

再来看看众信旅游的情况。

冯老板整体减持不频繁,但金额可观,自2020年疫情后减持的两笔已合计达3.51亿元。

另一位重要股东减持的要更快乐,即上文还提到过的、众信旅游的第二大股东兼副董事长郭洪斌。

郭洪斌是竹园国旅的原实控人,借助对竹园国旅的并购进入众信旅游股东名单,位列第二。

截至最新数据,郭老板减持套现金额为3.92亿元,已经超过了冯老板。

另外,冯老板还质押了其持有的上市公司52.73%股权,虽然比凯撒旅业低不少,但依然不能忽视。

总结

各方面分析过后,相比老铁们在心里已经对凯撒旅业、众信旅游两家公司的质地有了各自的判断。

优势互补算不上,相似点倒有很多:业绩增长依赖外延并购,疫情之前就已出现业绩下滑趋势,并且还涉嫌通过关联方交易占上市公司的便宜。

如此看来,这两家上市公司的合并,能共创什么样的未来呢?倒是颇有些臭味相投之感呢。

相关推荐

-

中国中免三季报藏了什么鬼故事?

出品:新浪财经上市公司研究院 作者:新消费主张/木 10月29日(周五)收盘后,中国中免发布第三季报,共实现营业收入139.73亿元,同比下降11.73%;实现归母净利润31.32亿元,同比增长40.22%。 公司财报发布后接连两个交易日股价下挫17%,市值蒸发数百亿,公司三季报里究竟透露着什么信息? 高位股的克星:业绩远不及预期 要说2020年哪个概念最火爆,免税概念必须要有姓名。随着海南离岛免税政策落地,国内的免税生意却迎来了高潮,免税概念也一飞冲天。持有一张免税牌照,就仿佛获得了牛股通行证。 同时持有... -

晚间公告热点追踪:磷酸铁锂受市场追捧 华友钴业牵手兴发集团布局产能

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 【新城控股:计划提前赎回3.5亿美元债券;萃华珠宝:控制权拟发生变更;华友钴业将与兴发集团合建50万吨/年磷酸铁、50万吨/年磷酸铁锂项目】 【热点】 华友钴业:与兴发集团合作投建50万吨/年磷酸铁、50万吨/年磷酸铁锂及相关配套项目 华友钴业11月7日晚公告,与兴发集团签署... -

市值缩水3000亿 中国中免过山车

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 作为免税行业的龙头,中国旅游集团中免股份有限公司(以下简称“中国中免”)近来却在资本市场遭受了“滑铁卢”。在“双11”开闸后,中国中免股价连续两日大幅下跌,继11月1日跌停后,11月2日最终收盘跌幅达7.75%。从2021年2月18日的历史新高7417.45亿元,到现在的4352亿元... -

旅游业恢复仍需时日,这两家公司等不来合并,宣告“分手”

来源: 国际金融报 在旅游业的寒风中,凯撒旅业“联姻”众信旅游计划告吹。 12月6日,凯撒旅业和众信旅游开盘大跌,截至收盘,凯撒旅业跌3.78%,众信旅游跌6.68%。 五个月前,两家公司曾披露重大资产重组预案,凯撒旅业拟换股吸收合并众信旅游,交易总金额约62亿元,然而就在昨日晚间,凯撒旅业发布公告称,和众信旅游签署了《凯撒同盛发展股份有限公司与众信旅游集团股份有限公司换股吸收合并之终止协议》,经交易双方一致同意,本次吸收合并终止,交易双方不再继续推进本次吸收合并相关事宜。 曾遭股东反对... -

资本圈 | 许家印2.78亿股恒大股份被出售 重庆协信远创破产重整

资本圈观点地产新媒体将房地产金融、基金、上市公司等资讯尽收眼底。许家印2.78亿股恒大股份被出售持股比例降至59.78%12月10日,据港交所文件披露,依据强制处置事项,许家印2.778亿股恒大股份被出售,现持有恒大股份78.93亿股,持股比例从61.88%降至59.78%。据观点地产新媒体此前报道,12月3日,中国恒大发布一则内幕消息。中国恒大称,该公司收到要求其履行一项金额为2.6亿美元担保义务的通知。在集团未能履行担保或其他财务责任的情况下,可能导致债权人要求债务加速到期。恒大表示,2021年9月份以来,集团积极与财务顾问和法... -

天风证券:9月金股组合亏损12.13% 10月荐股名单出炉

10月,天风证券推荐的金股为:陕西煤业、华新水泥、千味央厨、华泰证券、维宏股份、华友钴业、浙商中拓、中兴通讯、三星医疗、新亚强。 【金股复盘】今年9月,天风证券推荐的金股组合亏损12.13%,在27家券商中排第27名,收益率最高的3只股票分别为广发证券、王府井、浙商中拓,月涨幅分别为10.37%、2.41%、-1.36%。报告详见《券商9月金股组合"战绩":方正证券11.09%夺冠天风最差》。 以下为天风证券10月的金股报告: 10月策略观点 观点1:从7月下旬到8月,几个硬科技赛道的换手率先后达到很高的水平,并开始回落,对... -

节后开门红 近八成成分股上涨

国庆长假后首个交易日,中证新华社民族品牌工程指数迎来开门红。本周只有一个交易日,上证指数上涨0.67%,深证成指上涨0.73%,创业板指下跌0.04%,中证新华社民族品牌工程指数上涨1.64%。 从中证新华社民族品牌工程指数成分股表现来看,10月8日,近八成成分股上涨。其中,芒果超媒、恒瑞医药、华海药业、宋城演艺、苏泊尔、立讯精密、王府井、京东方A、伊利股份等9只成分股涨幅超过5%。 展望后市,银华基金董事总经理李晓星表示,应该投资朝阳行业中的优质公司。具体来看,一是电动车、风电光伏运营和制造等行业;二是CXO板块... -

张艺谋的XR公司再获融资 元宇宙究竟是谁的解药?

作者:shu 2月4日,北京冬奥会开幕式如约在国家体育中心拉开帷幕。这场美轮美奂的开幕式,除了向世界展示了中国式浪漫,也狠狠秀了一把黑科技“肌肉”。 场馆中心铺的是世界上最大的8KLED地面屏,包含42000多个LED模块;重达3吨的LED异形屏构成了晶莹剔透的冰雪五环;全球首次对超600人集体实时AI动作捕捉,数据采集、传输及渲染总时长不超过0.1秒。 伴随着开幕式的余韵,背后助力的一众高科技公司也走进了公众的视野。其中,开幕式总导演张艺谋联合创办的XR沉浸式体验解决方案企业北京当红齐天国际文化科技发展集团有限公... -

跨省游暂停 旅行社如何熬过“冬天”

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 在多地暂停跨省游之后,旅行社业务量又一次跌到了谷底。近日,北京商报记者从多家旅行社方面获悉,不少旅行社从业人员又一次被“放假”了。“从10月22日门店就被停业,这已经是今年第三次放假了。”一家旅行社门店的负责人何女士说道。事实上,在今年暑期和刚过去的“十一”... -

什么情况?9000亿赛道重挫,疫苗龙头暴跌17%!美国突发大消息,航空机场板块罕见暴涨,市场预期巨变?

市场变化得太快,开始炒作疫情“消退”预期了? 今天A股的整体走势仍相对平静,但市场板块的资金博弈却非常剧烈。沉寂许久A股的机场航空板块、酒店旅游餐饮板块,突然掀起涨停潮,机场指数大涨超7%。而疫苗抗议板块却成为了今天盘面最惨烈的存在,港股的疫苗龙头康希诺大跌超17%。 今天市场的走势,与美国的新政策密切相关。11月8日,美国将正式取消长达20个月的旅行禁令,入境口岸全面开放。数据显示,美国航班预订量正在激增,即使在美国假期高峰期到来之前,美国旅客人数也正在快速上升,机票查询追踪网站Hopper表示,自...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}