【银河军工李良】公司点评丨振芯科技 (300101):数模集成电路隐形冠军,半年度业绩增长超预期

原标题:【银河军工李良】公司点评丨振芯科技 (300101):数模集成电路隐形冠军,半年度业绩增长超预期 来源:中国银河证券研究

军工 振芯科技 300101

核心观点

◆ 事件

公司发布半年度报告,2021年上半年营收为3.60亿元,同比增长111.60%,归母净利润为0.79亿元,同比增长586.81%。

◆ 受益于北斗系统全球组网及集成电路行业发展提速,公司H1业绩高速增长

2021H1,公司营收为3.60亿元(YoY+111.60%)、归母净利润为0.79亿元(YoY+586.81%)。其中,公司Q1营收1.70亿元(YoY+152.05%)、归母净利润为0.38亿元(YoY+717.81%),Q2营收1.90亿元(YoY+85.01%)、归母净利润0.42亿元(YoY+499.89%)。公司业绩实现大幅增长,主要受益于公司主营业务下游需求的快速增长和公司盈利能力的大幅提升。其中,公司Q1营收和归母净利润的同比增速更为明显,主要系2020Q1因疫情影响营收的低基数导致。根据公告,公司在手订单所对应的收入金额为10.7亿元,预计将于2024年前确认,未来增长依然可期。

◆ 公司三大主营业务齐头并进,发展形势向好

2021H1,公司受益于集成电路行业市场需求增长,并积极推进产品生产交付和项目研发进度,集成电路业务营收1.48亿元(YoY+117.88%),占总营收41.03%。公司自主设计研制的高端集成电路产品目前已形成六大重点系列数百种产品,在多个细分领域保持领先优势。我们认为,集成电路作为国家重点支持行业,自主可控、科技创新需求较为明确,公司具备较强品牌优势,有望充分受益。

北斗业务方面,2020年北斗三号系统全球组网,需求快速爆发。公司强化北斗三号新产品推出速度和重点市场拓展力度,上半年销售订单大幅增长,最终H1北斗终端及运营业务营收1.45亿元(YoY+135.73%),占总营收40.20%。公司深耕北斗多年,是业内少数具备“元器件—终端—系统及运营”完整产业链发展格局的卫星导航企业。我们认为公司作为行业龙头,有望依托于技术积累和竞争优势,在北斗综合应用领域建立较为完善的产业化布局。

安防监控方面,2021H1公司航空视讯类和警务督察产品得到大力拓展,交货数量和意向性订单实现双增长。H1安防监控业务营收0.66亿元(YoY+62.14%),占总营收18.29%。目前安防监控行业大规模建设时代正逐渐褪去,正逐步转入运营维护、智能升级等发展模式。目前公司已拥有成体系、成系列的智能视频产品和解决方案,以四川为中心在西南片区拓展了多个智慧城市、天网、雪亮工程等智慧安防项目。公司有望凭借地域优势,在新一轮的竞争中保持领先地位。

◆ 公司盈利能力明显增强,报表质量继续提升

2021H1公司综合毛利率59.27%,较上年同期增长8.86pct,而期间费用率(含研发费)32.7%,同比大幅下滑16.9pct,规模效应明显,盈利能力大幅提升。值得一提的是,公司本期对各类存货、应收款项、无形资产、商誉等资产进行了全面清查,计提减值损失约0.13亿,去年同期几乎为零,报表质量继续提升。

◆ 公司深耕多年,正成为专业化解决方案提供商

公司拥有较强的自主创新能力,经过多年的发展,在集成电路设计、卫星综合应用、视频光电等积累了丰富的技术和经验,已形成各类核心产品与专业化解决方案为一体的竞争优势。集成电路领域,在国产化和市场的共同驱动下,行业内集成电路企业仍然处在前所未有的历史发展机遇期,公司有望保持在射频、转换器等数模混合集成电路领域的技术领先龙头地位,并逐步成为射频、频综、视频及高速接口等核心关键器件主要供应商。北斗综合应用领域,公司深耕北斗行业20余载,是业内少数具备“元器件—终端—系统及运营”完整产业链发展格局的卫星导航企业,北斗关键元器件领域优势明显,未来将深度受益于北斗三装备的放量。视频图像领域,公司将深入推进人工智能应用技术创新和模式创新,实施数据应用为基础的技术创新驱动发展战略,从计算机视觉及光机电行业解决方案提供商进化到人工智能行业解决方案提供商和服务商。

◆ 投资建议:

预计公司2021年至2023年归母净利分别为1.93亿、2.92亿和4.06亿,EPS为0.35元、0.53元和0.73元,当前股价对应PE为78X、51X和37X。参照可比公司估值,公司估值优势不明显,但鉴于公司在北斗产业链中的前瞻布局及其在集成电路行业细分领域的优势地位,公司未来业务快速增长可期,可给予一定估值溢价。此外,我们认为公司未来两年有望受益于北斗三号相关装备的放量和集成电路行业的蓬勃发展带来的红利,维持“推荐”评级。

◆ 风险提示

北斗应用拓展和订单不及预期的风险,以及实控人对公司影响不确定的风险。

长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《【银河军工李良】公司点评报告_国防军工_振芯科技(300101.SZ):数模集成电路隐形冠军,半年度业绩增长超预期》

报告发布日期:2021年7月30日

报告发布机构:中国银河证券

报告分析师:

李良 执业证书编号:S0130515090001

李良

制造组组长,军工行业负责人,清华大学MBA,证券从业8年,2015年加入银河证券。曾获2019年新浪财经金麒麟军工行业新锐分析师第二名,2019年金融界《慧眼》国防军工行业第一名,2015年新财富军工团队第四名等荣誉。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

相关推荐

-

光伏概念盘中发力拉升,机构看好估值切换投资机会

截至午间收盘,中利集团、天通股份、爱旭股份等6股涨停,易事特、中来股份(维权)、金盘科技等多股均不同程度上涨。 11月12日,光伏概念震荡上扬,截至午间收盘,中利集团、天通股份、爱旭股份等6股涨停,易事特、中来股份、金盘科技等多股均不同程度上涨。值得注意的是,中利集团已连续两个交易日涨停。 近日,国家能源局召开四季度网上新闻发布会,发布前三季度能源形势、可再生能源并网运行情况。截至2021年9月底,全国光伏新增装机2556万千瓦,其中,光伏电站915万千瓦、分布式光伏1641万千瓦。到2021年9月底,光伏发电... -

昔日光伏巨头欲东山再起:豪掷百亿,能否重造霸业?

21世纪经济报道记者曹恩惠上海报道 11月24日,正当A股光伏板块遭遇“跳水”之时,一只光伏概念股却逆势涨停。 主角正是此前备受资本市场议论的海源复材(002529.SZ),它背后的实际控制人甘胜泉,曾因成功参与江西赛维LDK破产重整而“闯入”公众视线。 在中国光伏产业发展史上,赛维LDK是一块无法绕开的印记。其曾经的实际控制人,也一度成为中国的新能源首富。但受激进扩张的影响,赛维LDK在欧美“双反”及全球光伏市场低迷中,倒下。在等待破产重整的“救赎”中,新能源领域名不见经传的赣商甘胜泉,斥资近18亿元一举拿下赛维LD... -

审视独董权责

上市公司独董制度近年来基本没有大修大改,而独董的选任方法等被认为可能存在规则与实践之间的脱钩 文|刘宗根 王颖 编辑|陆玲 11月26日,证监会就上市公司监管法规体系整合涉及相关规则公开征求意见,这是资本市场上市公司监管法规体系30年来的首次全面整合修订。此次整合涉及证监会的27件规范性文件,包括上市公司独立董事规则(征求意见稿)(下称“独立董事规则”)等。 中国2001年正式建立上市公司独董制度,近年来基本没有大修大改。现行关于在上市公司建立独立董事制度的指导意见(下称“指导意见”)对上市公... -

追高股民大亏13%,最牛板块突然大跌,机构资金出逃!

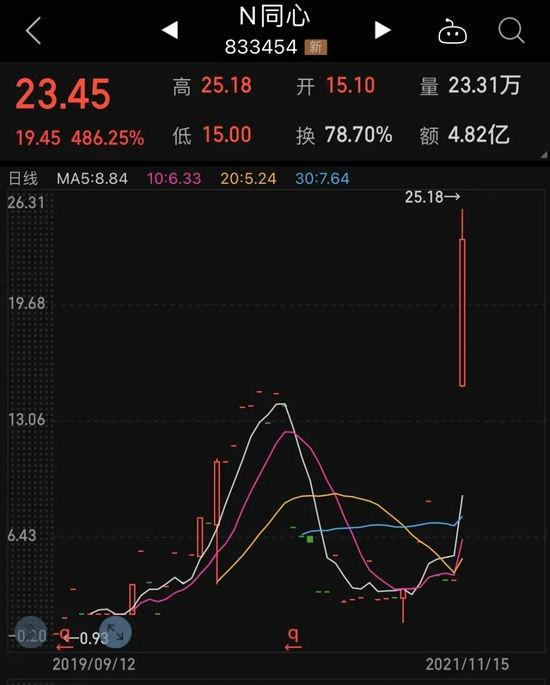

原标题:追高股民大亏13%,最牛板块突然大跌,机构资金出逃!特斯拉大动作,影响6万亿的大产业!国内脚步加快,天地万物互联时代到来? 作者:数据宝林丽峰 中国商业航天公司首次批量研制低轨宽带通信卫星即将出厂,特斯拉开始在超级充电站部署“星链”天线。 锂电板块大跌 周一,北交所正式开市,新上市的10只新股表现两亮眼,10只个股股价均实现翻倍,涨幅最高的N同心收盘大涨近500%。 锂电池板块今日全线下跌,昨日刚刚获得宁德时代入股子公司的永太科技,收盘封死跌停。盘后龙虎榜显示,一家机构今日买入56... -

逾71亿元净融资抢筹军工股 12只潜力股同时获北向资金增持

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 赵子强 见习记者 任世碧 今年三季度,融资客涌入国防军工板块抢筹,期间融资买入额达2904.59亿元,累计偿还额为2833.50亿元,累计融资净买入额达71.09亿元,位居申万一级行业前列。在此期间,国防军工板块市场表现活跃,整体上涨7.94%。 川财证券首席经济学家、研究所所长陈雳在接受... -

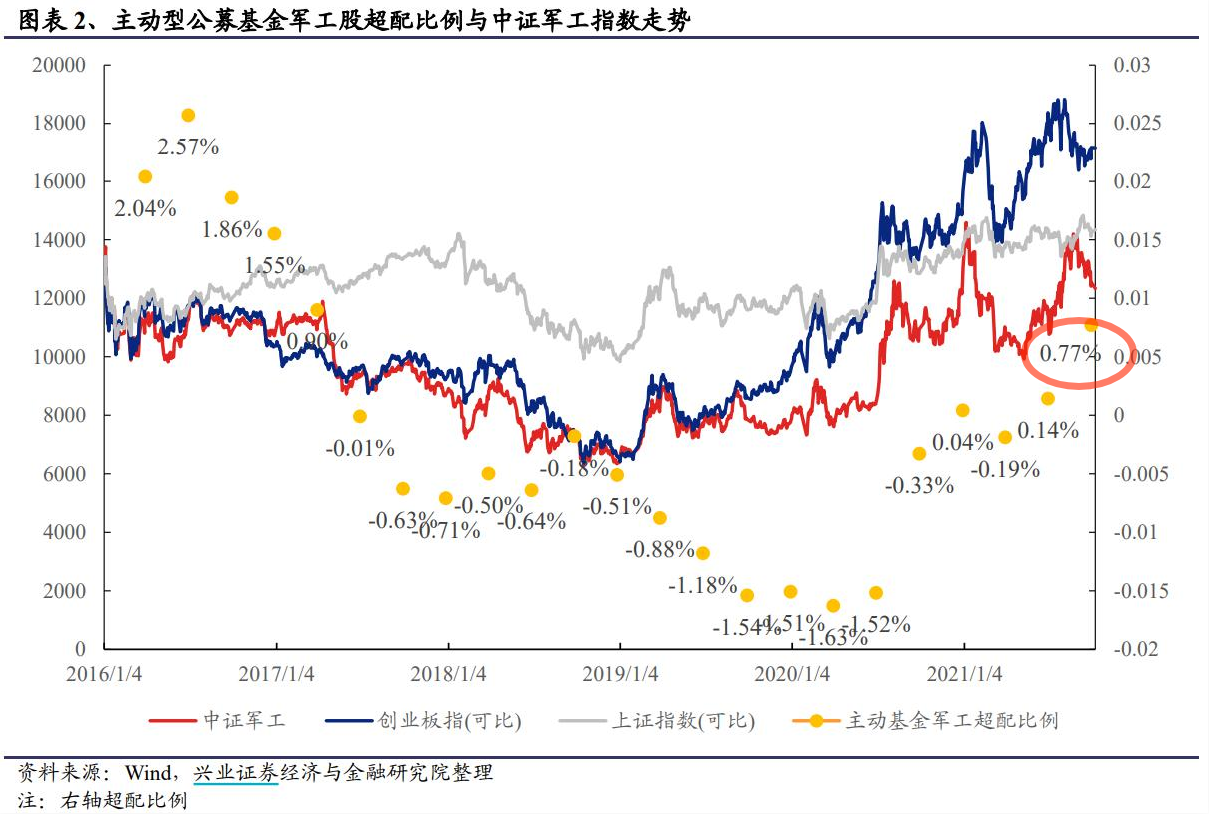

军工暴涨3.2%!还能买吗?机构:2021是转折之年

文/朋朋笔记 A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 今天,军工再一次成为了全市场最耀眼的明星,板块大涨3.23%,景嘉微和海兰信20cm涨停,四创电子、天奥电子、天箭科技、奥维通信10cm涨停,振芯科技、中直股份、中航重机、北方导航的涨幅也均超过了6%。 军工板块的暴涨,主要有4个原因:1、《军队装备订购规定》近期发布,利好军工板块;2、公募基金超配军工;3、行业景气度高;4、机构认为,2021是军工的转折之年,将开启十四五跨越式发展周期。 1、《军队装备订购规定》发布,利好军工 11月1日... -

数字交通迎政策东风 机构关注卫星导航概念股

日前,交通运输部印发了《数字交通“十四五”发展规划》。《规划》提出到2025年,数字交通体系深入推进,“一脑、五网、两体系”的发展格局基本建成,交通新基建取得重要进展,行业数字化、网络化、智能化水平显著提升。 《规划》要求,构建基于北斗、5G的应用场景和产业生态,在交通运输领域开展创新示范应用。在铁路、公路、水运、民航、邮政等领域推广北斗三号终端;深化北斗高精度导航与位置服务应用。同时以应用为导向,稳步推进5G等通信设施与交通基础设施融合发展。 北斗导航系统全球星座部署成功已有一年。随着北斗系统全... -

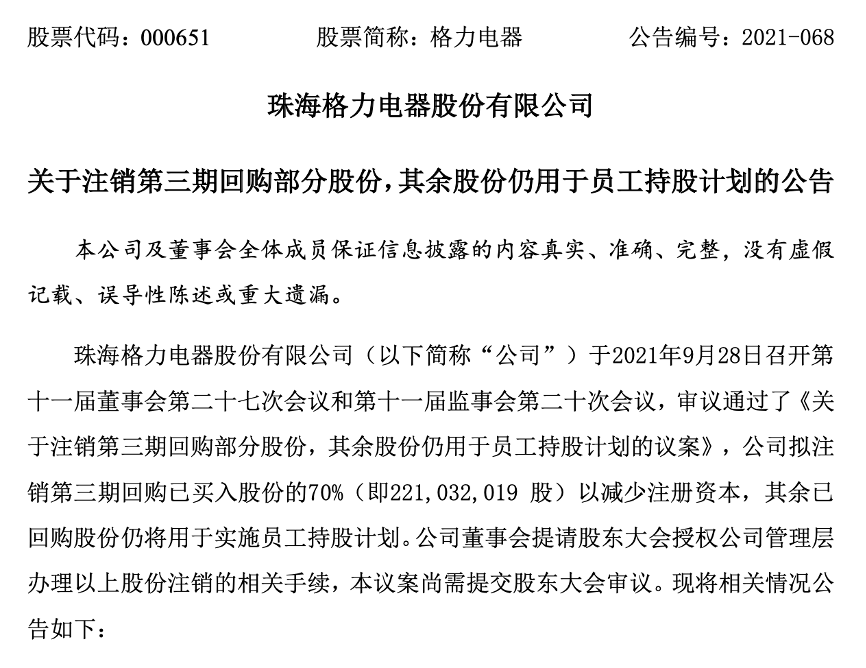

电器巨头注销2.2亿股股份,每股收益要涨!万亿板块迎利好,聪明钱埋伏多只超跌股,机构预测高增长股来了

原标题电器巨头注销2.2亿股股份,每股收益要涨!万亿板块迎利好,聪明钱埋伏多只超跌股,机构预测高增长股来了(附股) 物联网迎重磅利好,机构预测高增长股来了。 9月28日晚间,格力电器公告称,鉴于公司短期内尚无使用第三期回购股份用于员工持股计划或股权激励的具体计划,根据公司实际情况,公司拟对第三期回购股份的70%(即2.21亿股)进行注销以减少注册资本,其余30%仍将用于员工持股计划。 公司第三期回购共回购股份3.16亿股,本次变更股份用途并注销后,公司总股本将由60.16亿股变更为57.95亿股。 格力电... -

银华内需精选混合(LOF)净值下跌3.37%

银华内需精选混合(LOF)成立于2009年7月1日,业绩比较基准为沪深300指数收益率×80%+上证国债指数收益率×20%。该基金成立以来收益174.04%,今年以来收益-18.34%,近一月收益-5.03%,近一年收益-14.43%,近三年收益119.17%。近一年,该基金排名同类3890/3900。基金经理为刘辉,王利刚。刘辉自2017年3月15日管理(或拟管理)该基金,任职期内收益64.71%;王利刚自2021年4月26日管理(或拟管理)该基金,任职期内收益-6.03%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)3002... -

银华内需精选混合(LOF)净值上涨3.95%

银华内需精选混合(LOF)成立于2009年7月1日,业绩比较基准为沪深300指数收益率×80%+上证国债指数收益率×20%。该基金成立以来收益183.48%,今年以来收益-15.53%,近一月收益-3.16%,近一年收益-10.46%,近三年收益137.53%。近一年,该基金排名同类3769/3807。基金经理为刘辉,王利刚。刘辉自2017年3月15日管理(或拟管理)该基金,任职期内收益70.39%;王利刚自2021年4月26日管理(或拟管理)该基金,任职期内收益-2.79%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)3002...