东鹏控股(003012):渠道进攻,鲲鹏展翅

原标题:东鹏控股(003012):渠道进攻,鲲鹏展翅 来源:中信证券研究

文丨孙明新

东鹏控股是瓷砖行业龙头企业,以C+小V业务为核心。公司具备布局、渠道、品牌、服务四位一体的竞争优势,全国化产能布局突显提效降本优势;共享仓模式打造先进物流体系,渠道优势提升市场份额;线上线下宣传结合,提高品牌美誉度;行业内首推“包铺贴”服务及“1+N”产品矩阵,提供一站式优质服务。预计未来公司产能持继续张支撑业绩增长,门店升级提高单店坪效,高端新品促进产品结构升级,瓷砖洁具协同发展有望实现收入持续性增长,因此看好公司成长性。首次覆盖,给予“买入”评级。

▍国内瓷砖行业龙头,上市开启新篇章。

东鹏控股是瓷砖行业的领军企业,是整体家居一站式服务供应商,主营业务包括瓷砖、卫浴洁具等产品的研发生产及销售,其中瓷砖业务是收入的主要来源。自1972年成立以来,公司坚持创新突破,推出从“金花米黄”到“原石”、生态石等一系列高质量产品引领行业发展方向;18年以来公司增速有所放缓,主要受行业竞争格局变化以及公司战略打法出现偏差的影响。随着公司于2020年10月在深交所上市,重新聚焦C+小V业务,有望开启发展新篇章。

▍建筑陶瓷行业:市场空间广阔的好赛道,环保趋严+B端兴起驱动行业集中度提升。

我国建陶市场规模3000亿,高于大部分建材子行业,虽然行业发展进入成熟期,但未来岩板有望打开新的发展空间。瓷砖作为家装主材在建材品类中消费属性更强,客单价值高,具有较强的品牌效应和个性化属性,随着消费升级产品更换频率有提升空间。行业供给端产线投资存在壁垒,碳中和背景下环保趋严加速中小企业淘汰;需求端传统零售渠道萎缩,精装房潮流引发2B端迅猛发展,龙头企业优势明显,行业集中度有望继续提升。

▍布局、渠道、品牌、服务四位一体构筑东鹏竞争优势。

布局优势:东鹏生产基地覆盖广东、山东、江西、湖南、山西及重庆等瓷砖主产区,全国化布局+属地化供应实现提效降本。公司搭建先进仓储物流网络,打造共享仓模式赋能经销商的同时减少自身库存、提高运营效率;

渠道优势:东鹏渠道规模远超同行业公司,瓷砖经销门店数量多、布局广,逐渐向三四线城市空白市场渗透。此外,公司建立新零售营销体系,发挥线上渠道优势为线下引流,网络平台销售额在行业内名列前茅。

品牌优势:东鹏品牌创立25年,“金花米黄”一鸣惊人,行业内先发优势明显;采用“线上新媒体推广+线下广告投放”的整合宣传策略,提升C端市场占有率。2021年合作顶级综艺IP《五十公里桃花坞》,进一步增加品牌曝光度。

服务优势:行业内首推“包铺贴服务”,创新打造“产品+服务”差异化服务竞争力;布局“1+N”模式产品矩阵,实现瓷砖、卫浴、涂料、辅材协同销售,成为行业内唯一一家提供一站式“1+N”整装产品解决方案的企业。

▍门店升级、新品发布、产能扩张,未来发展空间广阔。

公司通过对存量门店重装改造有望带动单店坪效提升,新建150家智能化展厅致力于提升客户体验感。东鹏定位中高端市场,近年加大新产品研发力度,未来随着星光奢石大板、生态石、幻影琉璃等新品陆续推出,有望打造新的爆款,引领行业潮流,改善产品结构,提升盈利能力。在产能布局方面,公司持续跑马圈地,为未来产能扩张进行储备,成本具备下降空间,市占率有望进一步提升。

▍洁具板块生产扩张降本增效,与瓷砖业务协同发展。

东鹏洁具卫浴产品技术、质量领先,获得国内国际客户广泛认可;产能持续扩张带动洁具卫浴板块生产成本下降,提高洁具业务盈利水平。作为第二大收入板块,洁具卫浴充分利用其与瓷砖业务在生产布局方面、技术方面及渠道方面的协同效应,借力主业推动洁具业务快速发展。

▍风险因素:

宏观经济承压;原燃料价格上涨;行业竞争加剧。

▍投资建议:

东鹏控股是瓷砖行业龙头企业,以C+小V业务为核心。公司具备布局、渠道、品牌、服务四位一体的竞争优势,预计未来公司产能持继续张支撑业绩增长,门店升级提高单店坪效,高端新品促进产品结构升级,瓷砖洁具协同发展有望实现收入持续性增长,因此看好公司成长性。我们预测公司2021-2023年归母净利润为11.09/14.06/17.44亿元,对应EPS预测为0.95/1.20/1.49元,考虑到公司零售端业务为主具有优质现金流及年化20%以上的利润增速,给予2021年20倍PE,对应目标价19元,首次覆盖,给予“买入”评级。

相关推荐

-

股海导航 12月7日沪深股市公告提示

停牌 000777中核科技 复牌 无 公告摘要 【热点】 牧原股份:拟向银行等金融机构申请授信额度不超700亿元 牧原股份(002714)12月6日晚间公告,为确保公司有足够的生产经营和投资建设资金,公司及控股子公司(含新设立或纳入合并报表范围内的子公司)拟向银行等金融机构申请授信额度总计为不超过700亿元,具体融资金额将视公司及控股子公司生产经营和投资建设的实际资金需求确定。此次申请授信额度有效期为2022年1月1日至2022年12月31日。 三峡能源:子公司拟18.1亿元受让亿利洁能11.17%股份 三... -

中静清仓徽商银行又现希望 正威集团拟160亿接盘

证券时报记者李颖超马传茂 与杉杉控股的股权转让交易终止后,徽商银行第一大股东——上海中静(实业)集团(下称“中静集团”)又找到了新买家。 证券时报记者获悉,中静集团日前已与深圳正威集团签订转让协议,向后者出售其所持徽商银行约19.77亿股股份(包含内资股及H股),转让总价高达160亿元。 相较于2019年中静集团与杉杉达成的框架性转让协议价格,新买家正威集团的出价要高出近40亿元。如果股权转让最终成功,正威集团将成为徽商银行新的第一大股东,持股比例约14.23%。 大手笔交易160亿元 据港交所披露易1... -

A股明日风口:中国(上海)知识产权保护中心获批成立

10月18日消息,行业利好密集出台,有8大板块有望成为A股明日风口。 1、探索航空货运混改新路径,商舟航空物流有限公司成立 10月18日,由厦门航空、厦门建发股份有限公司、福建纵腾网络有限公司共同投资设立的商舟航空物流有限公司挂牌成立。商舟物流将主要从事航空货邮运输以及综合物流业务,未来计划申请成立货运航空公司,同步引进全货机运营,逐步打造成为集航空货运、现代仓储、供应链管理、跨境电商运营于一体的现代物流综合服务商。 利好板块:快递物流 相关概念股:顺丰控股、中集集团、韵达股份、圆通速递、... -

化肥价格创10年新高 产业链上市公司如何破局

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 赵学毅 曹卫新 见习记者 李昱丞 蒙婷婷 一场由化肥价格上涨引起的“蝴蝶效应”正在波及整个产业链。 “肥料的价格从年初开始一直在涨。去年下半年尿素的价格是1800元/吨,今年元旦之后涨至2000元/吨,四五月份时每吨涨到了2500元左右,近期最高已经涨到了3144元/吨。... -

锂矿全球争夺战 中国企业能赢么

《中国经济周刊》 记者 吕江涛|北京报道 今年以来,新能源电池所需要的原料碳酸锂价格不断上扬,截至11月15日,电池级碳酸锂的价格为19.5万元/吨,而在三个月前,还不到9.5万元/吨。从年初至今,碳酸锂的涨幅已经超过230%。业内人士表示,碳酸锂价格暴涨,核心是上游锂矿资源紧缺涨价。 11月8日晚间,乘联会公布的全国乘用车市场分析数据显示,10月乘用车市场零售达171.7万辆,同比下降13.9%,相较2019年10月下降7%。与之形成鲜明对比的是,10月新能源乘用车市场零售达到32.1万辆,同比上涨141%,继续保持高歌猛进的态... -

逾八成公司预喜,三季报来了!183家上市公司发预告,14家净利增幅超10倍

来源:金融投资报 随着十一假期的结束,A股上市公司三季报也将陆续披露。WIND数据显示,截止10月11日,已有183家上市公司发布2021年前三季度业绩预告。有111家上市公司今年前三季度业绩预增,加上29家略增,14家扭亏,4家续盈,共计158家,“预喜”率达86%。 金融投资报记者注意到,以预告净利润同比增长上限为标准来看,有92家公司预告净利润变动幅度超过了100%,有14家公司净利润增幅更是超1000%。在业绩预增公司中,以新能源汽车产业链公司为代表的赛道股和以化工为代表的周期股表现抢眼,在报告期内交出了优异的“成绩单”。... -

12家公司净利增长超10倍,化工板块批量“预喜”,牧原股份第三季度最高预亏10亿

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:三季报抢先看|12家公司净利增长超10倍,化工板块批量“预喜”,牧原股份第三季度最高预亏10亿 记者|庞宇 编辑| 根据计划,本周(10月18日-10月23日)将有423家上市公司披露2021年三季度业绩报告。有123家公司已提前披露业绩预告,77家预增,9家扭亏,17家预减,2... -

搭上“盐湖提锂”快车,蓝晓科技第三季度净利增八成,回款真的没问题?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:搭上“盐湖提锂”快车,蓝晓科技第三季度净利增八成,回款真的没问题? 记者|陈慧东 编辑| 1 10月20日盘中,蓝晓科技(300487.SZ)涨幅最高达3.84%,截止收盘时涨幅缩窄至0.97%,报81.97元/股。 10月19日晚间,蓝晓科技披露了2021年第三季度报告。数据显示... -

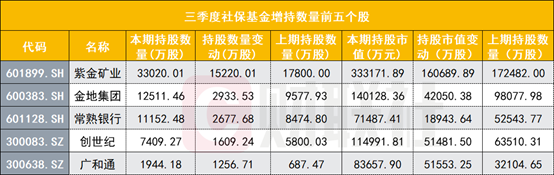

“国家队”爱银行也爱地产,社保基金增减仓曝光,常熟银行也成明星基金经理丘栋荣"心头好"

财联社(深圳,记者周晓雅)讯,陆续披露的三季报也反复影响着股价走势。 今日A股市场,大金融板块当属明星之一,截至收盘,申万一级行业中的银行指数日内涨幅为2.15%,权重股当中,常熟银行、杭州银行、平安银行等涨幅居前。常熟银行以涨停报收,杭州银行收涨5.20%,平安银行收涨3.95%。 常熟银行昨日披露的三季报显示,位于前十大流通股行列的2只社保基金组合在三季度大手笔加仓该股,截至期末合计持有1.12亿股;同时,明星基金经理丘栋荣管理的中庚价值品质一年持有也新进为该股的第八大流通股东,截至三季度末的持股数量... -

发生了什么?打七折都没人要,藏格控股5700万股票竟然流拍了

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:中国基金报 原标题:发生了什么?打七折都没人要,这只A股5700万股票竟然流拍了 11月15日晚间,藏格控股(维权)(000408)发布公告,该上市公司股东四川省永鸿实业有限公司(以下简称永鸿实业)所持有的藏格控股5700万股股票,在淘宝网司法拍卖网络平台上被司法拍卖,但根...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}