【国盛量化】基思广益:跑赢赛道ETF容易吗?

原标题:【国盛量化】基思广益:跑赢赛道ETF容易吗? 来源:留富兵法

摘要

2021年以来ETF赛道化趋势显现。当前市场股票型ETF共433只,总规模7958亿元,形成了一超多强的市场局面。在覆盖指数方面,当前ETF市场已有包括宽基、Smartbeta、行业、赛道、主题等多类产品。2021年是赛道ETF爆发的一年,截至7月22日共有92只赛道ETF成立。

各类股票型ETF产品市场格局各有不同:

宽基ETF市场当前共32类产品,规模总体达到3819亿(占比48%),前10类产品规模占比达到了96.80%,产品集中度高且创新缓慢。

行业ETF市场当前共50类产品,前10类产品规模占比达到了83.71%,指数互斥性高,同一指数布局公司数少。

Smartbeta ETF市场当前共41类产品,总体市场较小仅6%,前10类产品规模占比90.77%,指数同样具有互斥性,布局以创新编制思路为主。

赛道ETF市场当前共79类产品,品种最为丰富,前10类产品规模占比仅为40.10%,集中度最低,单指数寡头效应突出,但热门赛道仍为多头分布。赛道ETF未来仍有较多空间等待布局。

赛道ETF指数的编制主要考虑高集中、高弹性、高景气。赛道型的指数一般选股个数在50及以下,权重集中度较高。从风格来看,赛道指数当前总体偏向于大市值、高弹性、高成长、高估值。未来三年预期增速都超过创业板指的主要为新能源、智能车、稀土、半导体、女性消费、旅游等赛道。

主动基金相对赛道指数短期具有超额收益,但长期未必能跑赢单一赛道。我们采用Sharpe资产因子模型叠加Ridge惩罚项来考察主动基金在剥离赛道收益后的超额收益大小。从测算结果来看,主动基金主要在2019年二季度到2021年一季度大幅跑赢赛道指数,其选股在对应配置的赛道上有所增强,但是由于主动基金一般并不会全仓一个赛道,且季度之间也会在赛道之间切换,因而长期来看对于单一赛道来说主动基金未必能够跑赢。

对于赛道长期表现把握不定的投资者适合选择主动基金,对于赛道表现长期看好的投资者适合选择被动基金(赛道ETF)。

1. ETF赛道化趋势显现

1.1. 当前股票型ETF市场竞争格局

当前市场股票型ETF共433只,总规模7958亿元,从公司分布角度来看形成了一超多强的市场局面。华夏基金在股票型ETF规模(1736亿元)和数量(37只)上都保持绝对领先,第二梯队华泰柏瑞、国泰、南方、易方达规模都基本超700亿元。华宝、华安、嘉实、广发、天弘、汇添富规模超过200亿元。

在覆盖指数方面,当前ETF市场已有包括宽基、Smartbeta、行业、赛道、主题等多类产品。其中部分产品类型竞争格局趋于稳定,部分产品类型近年加速发展。

宽基:以板块、市值为主要划域逻辑,以市值为加权方式的指数

Smartbeta:以独特的非市值方式选股或加权的非行业指数

行业:以粗粒度的方式划分的一级或更大范围的行业指数

赛道:相比行业更为细分,领域相对较窄,或为跨行业的细分领域指数

主题:以地域性或国企/民企等角度划分的指数

2021年是赛道ETF爆发的一年,截至7月22日共有92只赛道ETF成立。从成立趋势来看宽基型成立数量增速趋缓,Smartbeta型成立数量呈下降趋势,主题型总体高峰在2019年且数量不多,仅有行业型与赛道型成立趋势向上。

从2020年之后开始审批且未成立的产品来看,主要也是赛道类产品共228只占比70%。申报热度最高的产品有:中证港股通科技、中证消费电子主题、中证新型基础设置建设50、中证新材料主题、中证光伏产业、中证航空航天等。

从规模上来说,宽基型为最主要的产品形式共占48%,赛道型逼近行业型分别占到20%、21%。赛道型的规模当前来看已达1637亿元,未来仍有继续上升空间。行业型的规模有1693亿元,占比21%。Smartbeta型和主题型占比最低分别为6%和5%。

1.1.1.宽基ETF市场格局

宽基ETF市场当前共32类产品,前10类产品规模占比达到了96.80%,集中度非常高。最大的沪深300市场规模达到了1246亿元,占比33%。其次为中证500、上证50、科创50,其规模都在400亿以上。

从竞争格局来看,宽基ETF产品类型发展缓慢且头部集中效应显著。沪深300、科创50总体较为分散,科创创业50产品由于在2021年同时成立,当前来看还未形成集中特点。但中证500、上证50、创业板指、上证180、深证100等宽基指数第1名基金占比都超过60%。

1.1.2.行业ETF市场格局

行业ETF市场当前共50类产品,前10类产品规模占比达到了83.71%,集中度同样较高。最大的中证全指证券公司市场规模达到了698亿元,占比41%。其次为中证银行、中证军工、中证医疗、军工龙头,其规模都在50亿以上。

从竞争格局来看,行业ETF指数互斥性高,同一指数布局公司数少,许多指数仅单一公司布局。证券公司、中证银行、中证军工相对有较多公司布局,但除此之外单个指数平均布局的公司仅1.34,行业ETF上单一公司布局后其他公司相同布局意愿低。

1.1.3.Smartbeta ETF市场格局

Smartbeta ETF市场当前共41类产品,前10类产品规模占比达到了90.77%,集中度较高。最大的上证红利指数市场规模达到了158亿元,占比35%。其次为创业板50、创成长、深证红利、中证红利,其规模都在20亿以上。

从竞争格局来看,Smartbeta ETF指数同样具有互斥性,布局以创新思路为主。规模最大的红利指数、创业板50、创成长都是单一公司布局。由于Smartbeta ETF市场总量较小,并且卖点更偏重创新编制思路,相比于在已有产品线中去竞争,基金公司更多的愿意开发新产品线。

1.1.4.赛道ETF市场格局

赛道ETF市场当前共79类产品,品种最为丰富,前10类产品规模占比仅为40.10%,集中度最低。最大的中证5G通讯主题市场规模达到了189亿元,占比12%。其次为国证芯片、中华半导体芯片、CS新能车、光伏产业,其规模都在100亿以上。

从竞争格局来看,赛道ETF产品公司布局集中度相对较高,前15大产品单只平均有3家布局,单指数寡头效应突出,但热门赛道仍为多头分布。前8大赛道ETF产品的第1名占比都超过75%。但其中具体赛道的指数产品有多类,比如和半导体芯片有关的指数就有:国证芯片、中华半导体芯片、中证全指半导体等,其分属不同公司且规模都较大。

总体来说,ETF由于被动跟踪指数,其同一类产品没有显著差异,在细分市场不够大的情况下最终较为容易形成寡头市场,比如行业型和Smartbeta型。宽基型ETF本身市场较大且创新困难,头部指数形成了多头竞争特征。赛道型ETF近年关注度高,规模较为容易扩大,因而也暂时有多头竞争特征,但单一指数市场同样为寡头特征。

未来赛道型ETF料仍将继续“一军突起”。景气细分领域仍有较多空间等待布局。2021年截至7月底涨幅最高的概念指数中,稀土、半导体、新能源等都已具有相关ETF产品,而储能、细分化工、机器人、CRO、医美等赛道仍未有ETF成立,未来相关产品望迎来布局机会,当前“中证储能产业”产品已进入审批。

1.2. 赛道ETF布局特点

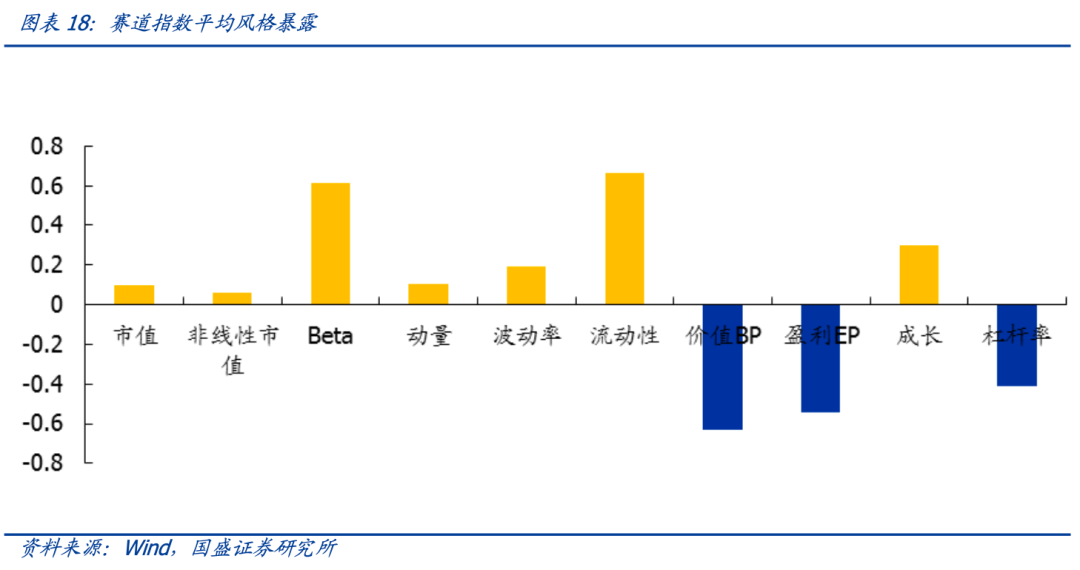

赛道型的指数一般选股个数在50及以下,权重集中度较高,带来更高的波动与弹性。平均来看赛道型指数成分股个数为53只,前十大重仓股权重合计在57%,相对宽基来说持股更为集中。更高的集中度给了赛道型指数更高的波动和弹性,重仓股的涨跌幅对于指数的涨跌幅“所见即所得”,较为接近。其中尤其以白酒和消费赛道指数为最。

从风格来看,赛道指数当前总体偏向于大市值、高弹性、高成长、高估值。赛道指数在风格上的平均暴露主要在高Beta、高流动性、高估值上,同时成长因子暴露也较高,市值偏大盘。

从分析师预期成长来看,赛道指数平均未来增速总体远高于沪深300,但略低于创业板指。其中未来三年预期增速都超过创业板指的主要为新能源、智能车、稀土、半导体、女性消费、旅游等赛道。

2. 跑赢赛道ETF容易吗?

从海外的经验来说,主动基金跑赢被动投资是较为困难的事。根据S&P在2017年的报告,主动基金经理确实有时能够打败指数,但从2001-2015年15年的维度来看90%的基金经理跑输对标的基准指数。近几年A股市场赛道ETF爆发,总体表现出色,因而关于主动基金能否相对赛道跑出超额收益产生了诸多疑问,本节我们就将对此进行回答。

主动基金可能并不会对标某个赛道投资,也可能不止在一个赛道上配置,因而需要通过回归的方式来拟合主动基金在赛道上的配置比例从而计算主动基金在赛道上的超额收益。由于赛道指数的数量非常多(120只),普通的回归模型无法计算,因而我们将采用Sharpe资产因子模型叠加Ridge惩罚项来考察主动基金在剥离赛道收益后的超额收益大小。整体方法如下所示:

Ridge惩罚项使得回归能够稀疏的将基金的收益归因到赛道指数中,对多重共线性进行了一定的处理。其中系数之和等于平均仓位的限制保证alpha的估计不会因为所选股票Beta暴露过高带来的误差。

从测算结果来看,主动基金2019年前与赛道指数之间差异较小,主要在2019年二季度到2021年一季度大幅跑赢赛道指数。

自2016年至2021年Q2,主动基金单季度跑赢赛道指数的比例平均为62%。总体来说,在A股市场上主动基金对于所布局的赛道来说其选股仍然有明显的正贡献,特别是在2019Q2-2021Q2阶段主动基金能显著跑赢所配置的赛道。

但是由于主动基金一般并不会全仓一个赛道,大多数基金经理在赛道之间会进行配置,且季度之间也会在赛道之间切换,因而长期来看对于单一赛道来说主动基金未必能够跑赢。各年来看主动偏股基金平均收益率在所有赛道指数中总体在中游,从2016-2021(截至8月4日)来看主动偏股基金平均收益率在所有赛道指数中排名47/120,位于61%分位数。

总体来说,主动基金在赛道上仍有选股的进一步贡献,特别是近年超额收益明显。但是由于主动基金大多并非长期布局单一赛道,因而从长期来看,对部分特别强势的赛道收益来说主动基金未必能够跑赢,而只能靠被动持有相关赛道产品来获得。因而从投资的角度来说对于赛道长期表现把握不定的投资者适合选择主动基金,对于赛道表现长期看好的投资者适合选择被动基金(如赛道ETF)。

参考文献:

Sharpe, W. F. (1992). Asset allocation: Management style and performance measurement. Journal of portfolio Management, 18(2), 7-19.

感谢Zishuo Ding同学为本文数据统计分析方面的贡献。

风险提示:量化统计与分析仅代表历史结论,市场环境、政策环境、交易环境等的变化可能导致结论变化。

相关推荐

-

消费大白马放量大涨创阶段新高!行业释放积极信号,北向资金大幅加仓股揭秘

白酒行业将进入信息密集释放期,部分龙头企业开始释放积极信号。行业景气持续,基本面稳健向上,且板块估值处于合理区间。 白酒巨头放量大涨创阶段新高 周五,白酒概念大涨2.09%,位居行业概念涨幅榜的前列。证券时报·数据宝统计显示,市值最高的贵州茅台今日收盘上涨1.96%,市值排名第二的五粮液今日收盘上涨3.01%,市值排名第三的山西汾酒今日收盘上涨3.03%。 作为高端白酒代表之一的泸州老窖,股价涨势更甚,收盘涨超6%,创出本轮反弹以来新高。公开信息显示,泸州老窖具有400多年酿酒历史,是国有控股的上市公司。公... -

严查!监管部门紧盯大股东资金占用、违规担保,多名实控人将被罚

来源:中国证券报 大股东违规占用上市公司资金、违规担保,是长期以来饱受各方诟病的市场顽疾。 近期,监管部门持续、严厉打击资金侵占、违规担保以及信息披露违法行为,多家上市公司及实控人因资金占用、违规担保收到《行政处罚及市场禁入事先告知书》,监管部门不断释放“零容忍”信号。 多起违规占用资金行为将被处罚 本月以来,多家上市公司大股东因违规担保、占用资金收到《行政处罚及市场禁入事先告知书》。 *ST广珠(维权)12月8日发布公告称,公司实控人之一张坚力收到广东证监局下发的《行政处罚及市场禁... -

涨停板复盘:沪指尾盘反弹拉升 煤炭等资源股集体走高

10月18日消息,三大指数开盘涨跌不一,创指开盘表现较为强势,开盘后持续下挫一度跌逾1%,板块方面,风电、光伏板块受利好消息刺激盘中拉升,白酒概念板块走弱,煤炭板块拉升走强。午后三大指数继续弱势震荡,北向资金持续流出超40亿元,临近尾盘,创指翻红,沪指、深成指跌幅收窄,板块方面,猪肉板块午后拉升走强,白酒概念股持续低迷,贵州茅台一度跌近7%。总体而言,近期市场成交额不断下降,交易活跃度明显回落,市场进入震荡调整期,个股涨多跌少,赚钱效应一般。截至收盘,沪指跌0.12%,报3568.04点,成交额达4553亿元;深成指... -

10月18日复盘:白酒利空会发酵吗?主力资金出击12股

10月18日消息,三大指数开盘涨跌不一,创指开盘表现较为强势,开盘后持续下挫一度跌逾1%,板块方面,风电、光伏板块受利好消息刺激盘中拉升,白酒概念板块走弱,煤炭板块拉升走强。午后三大指数继续弱势震荡,北向资金持续流出超40亿元,临近尾盘,创指翻红,沪指、深成指跌幅收窄,板块方面,猪肉板块午后拉升走强,白酒概念股持续低迷,贵州茅台一度跌近7%。总体而言,近期市场成交额不断下降,交易活跃度明显回落,市场进入震荡调整期,个股涨多跌少,赚钱效应一般。截至收盘,沪指跌0.12%,报3568.04点,成交额达4553亿元;深成指... -

涨停板复盘:沪指放量涨0.4% 芯片、锂电股再度活跃

10月15日消息,三大指数集体低开,随后走势分化,沪指维持横盘震荡,创业板指表现强势。板块方面,锂电池、半导体芯片股强势拉升,数字货币、云办公等板块活跃;医疗、医美板块再度下挫,近日强势的教育、工业母机等板块回调。午后指数高位盘整,沪指小幅上扬后回落,创业板指依旧强势。电力、油气开采板块探底回升,煤炭股大幅拉升;猪肉、食品加工板块低迷。总体而言,市场风格持续切换,个股跌多涨少,赚钱效应一般,今日成交有所放量,达9800亿元。 具体看,截止收盘,沪指报3572.37点,涨0.40%,成交额为4259亿元(上一交易... -

10月15日复盘:轮动加速持续缩量反弹A股能企稳吗? 主力资金出击13股

具体看,截止收盘,沪指报3572.37点,涨0.40%,成交额为4259亿元(上一交易日成交额为3775亿元);深成指报14415.99点,涨0.52%,成交额为5631亿元(上一交易日成交额为4833亿元);创指报3276.32点,涨1.88%,成交额为2040亿元(上一交易日成交额为1780亿元)。 一、1168亿资金争夺20股:主力资金重点出击13股(名单) 统计显示,TOP20的股票成交额超1168亿元,根据新浪财经leve2资金流向图显示,在这20只股票中,有13只股票呈现主力资金流入,其中隆基股份主力流入净额超13亿元;士兰微主力流入净额超9亿元;宁德时代、比... -

涨停板复盘:两市成交额再破万亿 电力股全天强势

10月20日消息,三大指数开盘涨跌不一,沪指早间维持水下震荡,创指一度回落翻绿,临近午盘,三大指数略有回暖,板块方面,以黑色系为代表的周期板块领跌两市,燃气、水泥、钢铁、化工等全线走弱,培育钻石、数字货币概念股逆势拉升。午后三大指数震荡下挫,集体翻绿,北向资金累计流入近80亿元,沪深两市成交额突破1万亿大关,板块方面,电力、钢铁、医美、汽车整车板块表现强势,医疗服务板块持续萎靡。总体而言,资金避险情绪明显,多空博弈较为激烈,个股跌多涨少,赚钱效应较差。截至收盘,沪指跌0.17%,报3587.00点,成交额达450... -

10月20日复盘:指数不温不火、个股暗流涌动 主力资金出击16股

10月20日消息,三大指数开盘涨跌不一,沪指早间维持水下震荡,创指一度回落翻绿,临近午盘,三大指数略有回暖,板块方面,以黑色系为代表的周期板块领跌两市,燃气、水泥、钢铁、化工等全线走弱,培育钻石、数字货币概念股逆势拉升。午后三大指数震荡下挫,集体翻绿,北向资金累计流入近80亿元,沪深两市成交额突破1万亿大关,板块方面,电力、钢铁、医美、汽车整车板块表现强势,医疗服务板块持续萎靡。总体而言,资金避险情绪明显,多空博弈较为激烈,个股跌多涨少,赚钱效应较差。截至收盘,沪指跌0.17%,报3587.00点,成交额达450... -

11月16日复盘:小回踩蓄势不改大趋势 主力资金出击10股

11月16日消息,三大指数低开高走,集体翻红后高位震荡。板块方面,元宇宙概念继续冲高,白酒、医美、家电等大消费板块表现强势,热点概念NMN、CRO、培育钻石板块再活跃。两市午后走弱全线翻绿,创指失守3400点,沪深两市成交额再破万亿,北向资金流入近80亿元,北交所市场表现萎靡,截至收盘市场内81只股票中仅7只上涨。板块方面,元宇宙、游戏板块午后表现强势,军工板块持续下行。总体而言,市场情绪低落,个股跌多涨少,赚钱效应较差。截至收盘,沪指跌0.32%,报3521.90点,成交额达4445亿元;深成指跌0.15%,报14613.97点,成交额... -

涨停板复盘:沪指午后回落 “喝酒吃药”行情再起

11月16日消息,三大指数低开高走,集体翻红后高位震荡。板块方面,元宇宙概念继续冲高,白酒、医美、家电等大消费板块表现强势,热点概念NMN、CRO、培育钻石板块再活跃。两市午后走弱全线翻绿,创指失守3400点,沪深两市成交额再破万亿,北向资金流入近80亿元,北交所市场表现萎靡,截至收盘市场内81只股票中仅7只上涨。板块方面,元宇宙、游戏板块午后表现强势,军工板块持续下行。总体而言,市场情绪低落,个股跌多涨少,赚钱效应较差。截至收盘,沪指跌0.32%,报3521.90点,成交额达4445亿元;深成指跌0.15%,报14613.97点,成交额...