宏观经济周报:7月PPI同比或再次上升至前期高点9.0%

原标题:宏观经济周报:7月PPI同比或再次上升至前期高点9.0%

来源:债海观潮

周度经济观察:7月PPI同比或再次上升至前期高点9.0%

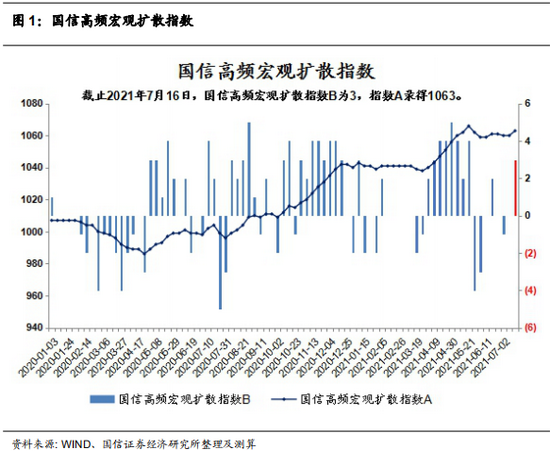

截止2021年7月16日,国信高频宏观扩散指数B为3,指数A录得1063。构建指标的七个分项中,废钢价格、PTA产量、南华工业品指数、乘用车厂家批发量同比较上周上升;水泥价格较上周回落;环渤海动力煤价格、无氧铜丝利润持平上周。本周总指数较上周明显上升。

周度价格高频跟踪方面:

(1)本周食品价格继续下跌,非食品价格亦小幅下跌。截至7月9日,商务部农副产品价格7月环比为-1.04%,低于历史均值0.43%,预计2021年7月食品价格环比仍低于季节性水平。截至7月16日,7月非食品高频指标环比为0.83%,高于历史均值-0.92%,预计7月整体非食品环比或高于季节性水平。预计7月CPI食品环比约为-0.5%,CPI非食品环比约为0.3%,CPI整体环比约为0.2%,考虑到今年猪肉权重下修使得相同口径下去年7月整体CPI环比明显低于去年公布值,因此去年7月高基数影响较小,预计今年7月CPI同比或仅继续小幅下行至1.0%。

(2)5月下旬以来,国内针对大宗商品推出较多保供稳价措施,从效果来看,6月大宗商品价格环比涨幅确实明显收窄,但我们同时也看到整体大宗商品价格仍然表现出较强的韧性,整体6月PPI环比仍然维持正值,这反映大宗商品整体需求仍然较为强劲。7月9日国内央行的全面降准或进一步推升大宗商品需求,进而推升大宗商品价格。从工业品高频价格数据来看,7月上旬流通领域生产资料价格再次明显上涨,预计2021年7月PPI环比或回升至0.6%,6月PPI同比或再次上升至前期高点9.0%附近。

以下为正文:

经济增长高频跟踪:国信高频宏观扩散总指数明显上升

截止2021年7月16日,国信高频宏观扩散指数B为3,指数A录得1063。构建指标的七个分项中,废钢价格、PTA产量、南华工业品指数、乘用车厂家批发量同比较上周上升;水泥价格较上周回落;环渤海动力煤价格、无氧铜丝利润持平上周。本周总指数较上周明显上升。

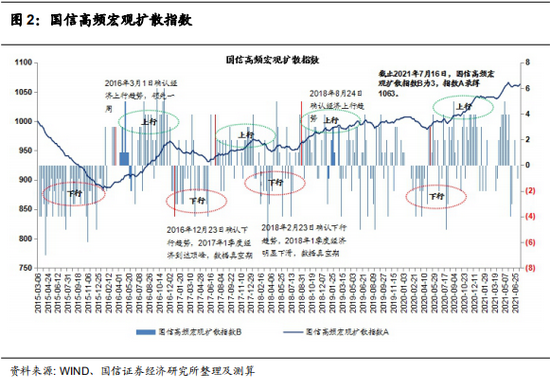

根据国信高频宏观扩散指数的历史经验,当指数B出现连续三周同向运行时,后续国内经济增长大概率会迎来趋势性的变化。当前未出现此信号。

由于2020年汽车销售受疫情影响较大,因此2021年2月起国信高频宏观扩散指数中的乘用车厂家批发量同比用的是2021年与2019年同期相比。

CPI高频跟踪:食品价格继续下跌,非食品小幅下跌

食品高频跟踪:食品价格继续下跌

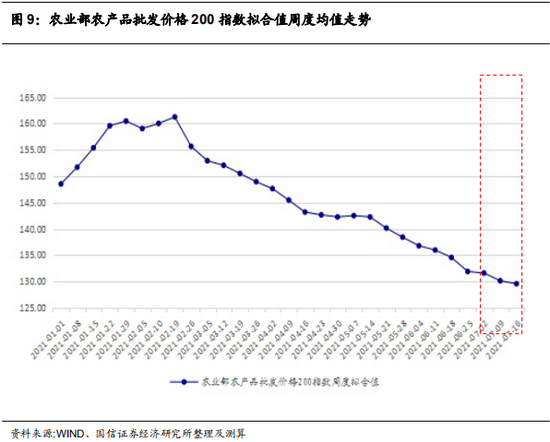

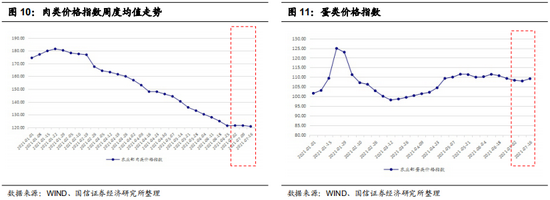

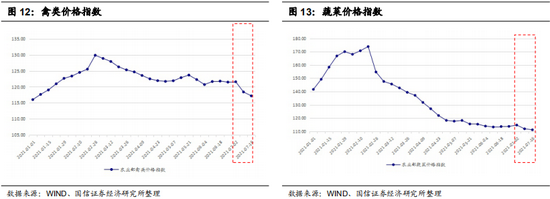

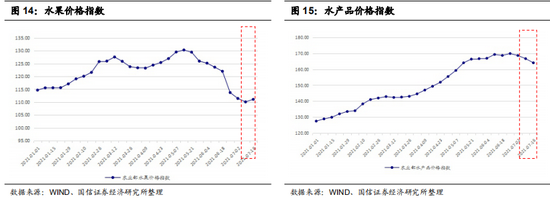

本周(2021年7月10日至7月16日)农业部农产品批发价格200指数拟合值较上周下跌0.44%,周跌幅有所收窄。分项来看,本周肉类、禽类、蔬菜、水产品价格下跌,蛋类、水果价格上涨。

截至7月9日,商务部农副产品价格7月环比为-1.04%,低于历史均值0.43%,预计2021年7月食品价格环比仍低于季节性水平。

(1)农业部农产品批发价格

本周(2021年7月10日至7月16日),农业部农产品批发价格 200 指数拟合值(根据我们估计的分项权重加权的结果,不是农业部直接公布的200指数)继续下跌。本周农业部农产品批发价格200指数拟合值较上周下跌0.44%。

分项来看,本周肉类、禽类、蔬菜、水产品价格下跌,蛋类、水果价格上涨。

截至7月16日,农业部农产品批发价格200指数拟合值7月环比为-2.97%,明显低于历史均值1.01%。

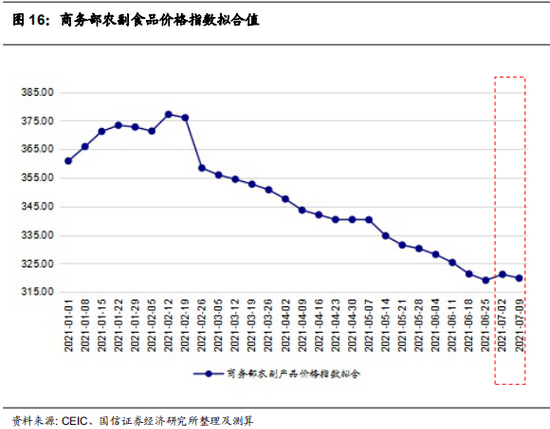

(2)商务部农副产品价格

2021年统计局采用新的基期计算CPI各分项权重,我们将高频跟踪模型全部换成最新权重。

7月3日至7月9日当周,商务部农副产品价格指数较上周下跌0.42%。

分项中,7月3日至7月9日当周与前一周相比,油脂、乳类价格上涨;粮食、糖类、禽类、肉类、水产品、蔬菜、水果价格下跌;蛋类、调味品价格维持不变。

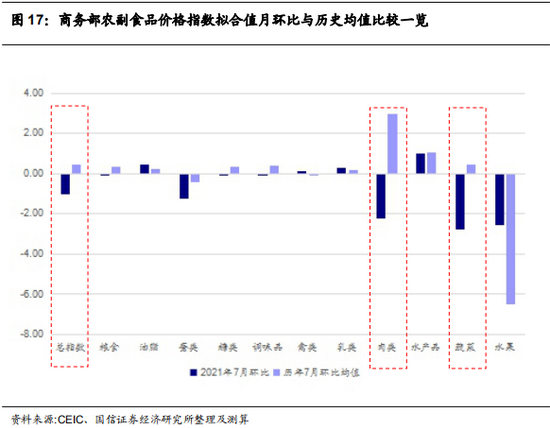

截止本周,从全月累计均值环比来看,商务部农副产品价格7月环比为-1.04%,低于历史均值0.43%。分项中,7月商务部粮食、蛋类、糖类、调味品、肉类、蔬菜价格环比低于历史均值,油脂、禽类、乳类、水产品、水果价格环比高于历史均值。

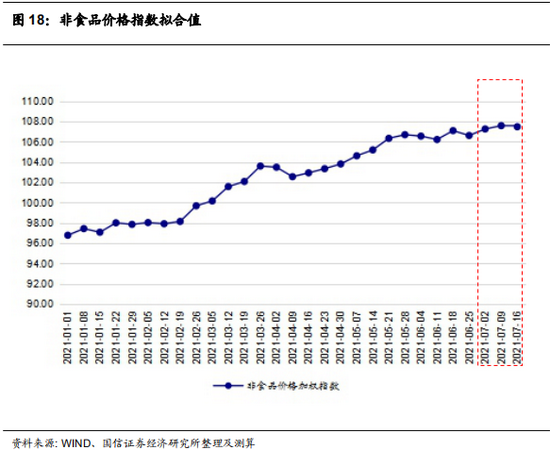

非食品高频跟踪:非食品价格小幅下跌

本周(7月10日至7月16日)非食品综合高频指数较上周小幅下跌0.10%。分项来看,本周黄金饰品、柴油、中药、电子产品价格上涨,建材价格下跌。

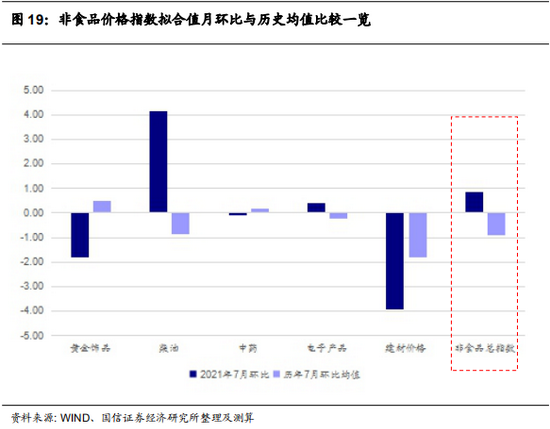

从全月累计均值环比来看,2021年7月非食品价格环比或高于季节性。截至目前的统计数据,7月非食品综合高频指数环比为0.83%,高于历史均值-0.92%。分项中,柴油、电子产品价格环比高于历史均值,黄金饰品、中药、建材价格环比低于历史均值。

CPI同比预测:7月CPI同比或继续小幅下行至1.0%

截至7月9日,商务部农副产品价格7月环比为-1.04%,低于历史均值0.43%,预计2021年7月食品价格环比仍低于季节性水平。截至7月16日,7月非食品高频指标环比为0.83%,高于历史均值-0.92%,预计7月整体非食品环比或高于季节性水平。

预计7月CPI食品环比约为-0.5%,CPI非食品环比约为0.3%,CPI整体环比约为0.2%,考虑到今年猪肉权重下修使得相同口径下去年7月整体CPI环比明显低于去年公布值,因此去年7月高基数影响较小,预计今年7月CPI同比或仅继续小幅下行至1.0%。

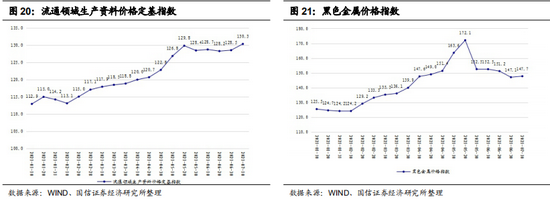

PPI高频跟踪:7月上旬流通领域生产资料价格明显上涨

流通领域生产资料价格高频跟踪:7月上旬明显上涨

根据统计局发布24个省(区、市)流通领域9大类50种重要生产资料市场价格,我们分别编制了9大类生产资料价格旬度定基指数,在此基础上,将9大类指数环比的算术平均值作为整体流通领域生产资料价格总指数的环比,编制出PPI高频跟踪的流通领域生产资料价格总指数。

2021年7月上旬流通领域生产资料价格总指数明显上涨。7月上旬流通领域生产资料价格总指数较6月下旬上涨1.4%。

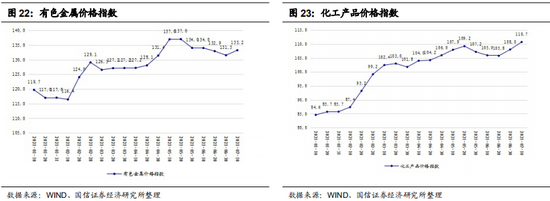

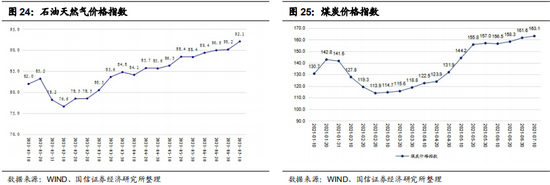

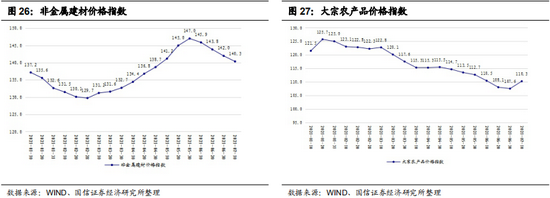

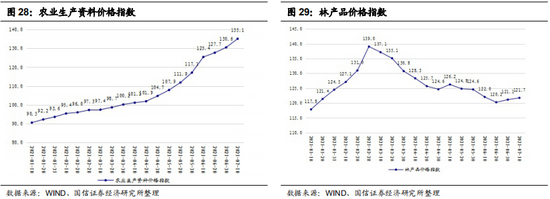

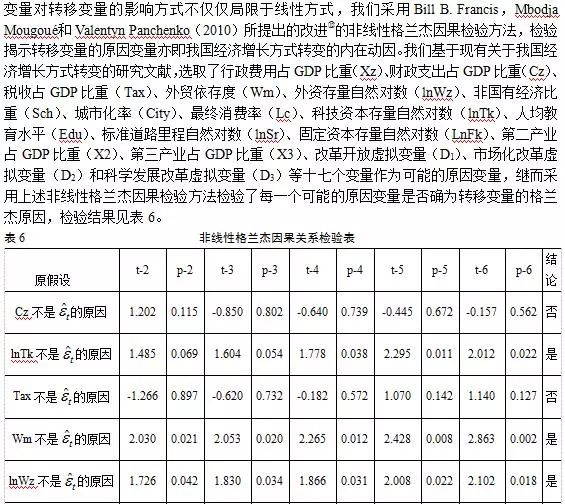

流通领域生产资料九大产品类别中,7月上旬黑色金属、有色金属、化工产品、石油天然气、煤炭、大宗农产品、农业生产资料、林产品价格均上涨,仅非金属建材价格下跌。

PPI同比预测:7月PPI同比或上升至前期高点9.0%

5月下旬以来,国内针对大宗商品推出较多保供稳价措施,从效果来看,6月大宗商品价格环比涨幅确实明显收窄,但我们同时也看到整体大宗商品价格仍然表现出较强的韧性,整体6月PPI环比仍然维持正值,这反映大宗商品整体需求仍然较为强劲。7月9日国内央行的全面降准或进一步推升大宗商品需求,进而推升大宗商品价格。

从工业品高频价格数据来看,7月上旬流通领域生产资料价格再次明显上涨,预计2021年7月PPI环比或回升至0.6%,6月PPI同比或再次上升至前期高点9.0%附近。

相关推荐

最新文章

-

6月流动性展望:专项债发行压力陡增

核心观点 回顾5月,由于财政支出力度加大,信贷需求依然较弱,导致资金利率整体延续4月的低位震荡态势,叠加经济下行压力,推动10年期国债收益率在5月中旬后快速下行。进入6月,货币政策宽松力度相对克制,地方债发行力度明显加大,不排除月中缴税或政府债缴款会加剧资金面波动。建议密切跟踪地方债发行计划,适度控制对于杠杆策略的依赖。 如何看待政府债券:地方债净融资压力增大。国债方面,6月国债计划发行数量将较5月减少一期91天贴现国债,但到期规模也有所减小。参考历史发行规模,预计当月净融资额可能在1700亿元左右... -

市场热捧 上交所首批科创债合计发行146亿元

科技创新公司债券(简称“科创债”)热度空前。自上交所5月20日推出科创债以来,首批已合计发行146亿元。 目前发行人探索科创领域的积极性较高,投资机构认购踊跃。多家中介机构表示,正在全面推进科创企业类、科创升级类、科创投资类和科创孵化类等各类型发行主体申报及发行科创债。 发行成本降低 科创债指引落地后首周,国投集团、三峡集团、广州港股份、华鲁控股、江苏永钢等在上交所发行首批科创债,合计发行146亿元。 从发行人和募集资金用途来看,上交所首批科创债项目发行人多为科创升级类发行人,募集资金主要... -

《关于促进新时代新能源高质量发展的实施方案》政策解读

问:《实施方案》出台的背景及主要内容是什么? 答:2020年9月,习近平总书记作出碳达峰、碳中和重大宣示,12月又明确提出到2030年我国非化石能源占一次能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上。2021年12月,习近平总书记在中央经济工作会议上强调传统能源逐步退出要建立在新能源安全可靠的替代基础上。2022年1月,习近平总书记在中央政治局第三十六次集体学习中明确提出,要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载... -

大摩:美债最坏的时期已经过去了

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 华尔街见闻 作者:夏雨辰 在美债创下纪录最大跌幅后,债券市场已经消化了美联储未来加息的大部分影响,这使得债市估值变得更具吸引力。 在市场交易中,好消息往往是“迟到总比不到好”。最近一段时间,市场持续对经济增长前景表示担忧,然而大摩却在周日发布的最新研报中称,目前市场已经度过了... -

国务院办公厅转发国家发展改革委国家能源局关于促进新时代新能源高质量发展实施方案的通知

国家能源局关于促进新时代新能源 高质量发展实施方案的通知 国办函〔2022〕39号 各省、自治区、直辖市人民政府,国务院各部委、各直属机构: 国家发展改革委、国家能源局《关于促进新时代新能源高质量发展的实施方案》已经国务院同意,现转发给你们,请认真贯彻落实。 国务院办公厅 2022年5月14日 (此件公开发布) 关于促进新时代新能源 高质量发展的实施方案 国家发展改革委国家能源局 近年来,我国以风电、光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}