【东兴纺服】李宁:半年报业绩靓丽,份额提升及运营优化仍大有可为

原标题:【东兴纺服】李宁:半年报业绩靓丽,份额提升及运营优化仍大有可为 来源:东兴纺服

报告正文

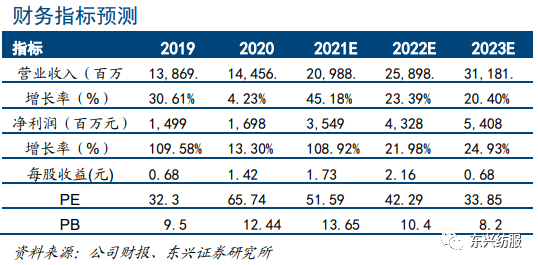

事件:2021年上半年,李宁营收同比上升65.0%至101.97亿元,净利润同比增加187.2%至19.62亿元。净利率由11.1%提高至19.2%,净利率提高主要由于毛利率上升6.4个百分点至55.9%。上半年年的业绩超出此前给出的业绩预告区间。

公司高增速得益于行业景气及公司专注修炼内功带来的产品力提升。行业的高景气是公司收入取得高增的前提,中长期来看运动服饰仍是高景气赛道,国家颁布的政策及国内外赛事的举办也在加速行业成长。行业向前发展的同时,品牌格局也在变化,李宁以其明显的民族品牌属性和强大产品力,有效承接国货热情,上半年的新疆棉事件等也加速了国牌的发展。

分品类看,公司跑步和运动时尚产品突出:公司的运动时尚和跑步产品增速分别为116%和87%,是增速最快的两个品类,两者合计占收入比为61%。公司跑步科技平台的成果有效的支撑了公司产品专业性提升,而公司在运动时尚方面的创意也在帮助公司争取到越来越多的年轻消费群体。

分渠道看,渠道结构优化及店效提升是主力。上半年公司全平台SSSG即同店增速达到80%-90%,其中线下也取得了70%-80%的优秀增长,而同期公司的渠道数量略有下降(批发和直营皆是)。线下批发VS直营看,批发收入增速47%,直营为87%远优于批发,我们认为直营渠道更有利于捕捉到市场快速的需求变化。公司未来仍存在着商品运营和库存结构的优化空间,从而带来ASP提升,成为单店店效提升的重要力量。

经营利润率达到历史最好水平,其中产品毛利率是最重要的力量。公司上半年经营利润率上升10.4个百分点至24.9%,其中毛利率上升6.4个百分点,最终实现净利率提升8.1个百分点至19.2%。在上述内外部各种有利因素综合作用下,公司产品动销折扣大为改善,带来公司上半年毛利率的快速提升,全年来看公司的盈利能力难以维持在此高位。但是未来公司仍可以通过全业务流程优化、效率的提升,将公司的净利率进行提升,2-3年时间里净利率可维持在高双位数。

公司未来份额提升、运营优化仍可提升。上半年公司的收入增速和盈利能力,达到非常好的水平,但在外部因素的力量减弱后,公司仍可以通过自身实力的提升,实现公司份额及盈利能力的进一步提升。全年来看公司的收入增速和净利润率分别约为45%和17%。公司的商品运营和供应链等是一个系统工程,仍有较大优化空间。公司将继续强化一系列优化组织架构的措施,强化公司在运动行业的竞争优势,从而获取更高的市场份额,同时将运营水平与世界级优秀企业对标。

投资建议:基于行业情势及公司良好应对,我们上调公司今年及未来两年的盈利预测。预计公司2021-2023年净利润分别为35.49、43.28、54.08亿元人民币,增速分别为109%、22%、25%,目前股价对应PE分别为51.59、42.29、33.85倍,维持“强烈推荐”评级。

风险提示:国内疫情反复,消费持续疲软,行业竞争加剧。

【东兴轻工&纺服研究团队】

首席分析师:刘田田,证书编号:S1480521010001,010-66554038,liutt@dxzq.net.cn

研究助理:常子杰,证书编号:S1480119070055,010-66554040,changzj@dxzq.net.cn

研究助理:沈逸伦,证书编号:S1480121050014,010-66554045,shenyl@dxzq.net.cn

本文节选自东兴证券研究所已于2021年8月17日发布的《李宁(2331.HK):半年报业绩靓丽,份额提升及运营优化仍大有可为》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

免责申明:

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合。

本订阅号不是东兴证券研究报告发布平台,本订阅号所载内容均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

评级体系:

公司投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,公司股价相对于同期市场基准指数的表现为标准定义:

强烈推荐:相对强于市场基准指数收益率15%以上;

推荐:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

回避:相对弱于市场基准指数收益率5%以上。

行业投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,行业指数相对于同期市场基准指数的表现为标准定义:

看好:相对强于市场基准指数收益率5%以上;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

看淡:相对弱于市场基准指数收益率5%以上。

相关推荐

-

养猪概念股强势涨停!统计局:四季度猪肉消费需求会增加

来源:中国证券报 10月18日,猪肉板块午后拉升。大北农封住涨停,鹏都农牧、傲农生物、温氏股份、巨星农牧等跟涨。 来源:Wind 消息面上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖10月18日在国新办举行的新闻发布会上表示,生猪存栏和出栏基本恢复到正常年份的水平。下阶段,随着一些地区肉类腌制需求持续增加,加上元旦、春节节日消费的提振作用,猪肉消费需求会有所增加。 统计局:猪肉消费需求会有所增加 10月18日,国家统计局最新数据显示,9月份,畜肉类价格同比下降28.5%,影响CPI(居民消... -

赚翻了!4家券商净利超百亿,但6成券商投行收入下滑|财星球

随着三季报披露的落幕,上市券商前三季度赚钱能力榜单揭晓。无论营收还是归母净利润,中信证券都稳住了“一哥”的宝座,前三季度,营业收入578.12亿元,同比增长37.66%,把第二名远远甩在后面;同期归母净利润为176.45亿元,同比增长39.37%。 从赚钱能力看,共有4家券商净利润破百亿元!除了“一哥”之外,还有海通证券(118.26亿元)、国泰君安(116.35亿元)、华泰证券(110.49亿元),要知道去年同期,只有中信证券破百亿;42家券商中有6家实现了50%以上的同比增长,也有5家出现了负增长。 梳理具体业务层面,根据Wind数据统计... -

生猪期货首次涨停,猪肉股纷纷大涨!收储消息落地,机构看好明年猪企业绩

来源:中国证券报 10月11日,生猪市场收储消息一经发布,生猪期货应声涨停,猪肉股纷纷大涨。 现货市场上,消费旺季来临,猪肉价格出现反弹,市场抛售、压栏情绪缓和。 不过,分析人士认为,目前猪肉价格总体上仍旧低迷,猪企三四季度利润承压,但能繁母猪存栏已经开始下行,市场普遍看好明年猪周期能够开启新一轮的盈利周期。 生猪概念迎利好 股期携手大涨 10月11日,商务部发布消息称,为更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行,10月10日商务部会同国家发展改革委、财政部等部门... -

A股风格又生变?热门股跌下去,低估值板块涨起来!机构:切换将继续

来源:中国证券报 今日A股热门赛道再迎调整,低估值板块继续逆势走强。 10月11日,A股三大股指高开低走,截至收盘创业板指跌逾1%。从板块看,今年以来表现并不突出的银行、国防军工、通信等板块领涨,公用事业、电气设备、钢铁等今年以来涨幅居前板块走势回落。 对于市场风格,近期不少机构均将目光投向了今年以来处于低位的价值板块,并认为市场风格将继续朝这一方向切换。适逢上市公司三季报渐次披露,业绩增速预期向好将成为投资者布局最有效判断指标。 低估值板块表现活跃 从今天A股整体走势看,市场内部仍旧... -

券商热衷定增金矿挖掘,今年来52家券商参与上市公司定增,有头部斥资逾60亿参与,更有头部力挺同行

财联社(深圳,记者吴昊)讯,再融资新政之后,随着定增市场供需两端的加速回暖,定增市场规模也持续放大。 据WIND统计,截至三季度末,年内共有545家A股上市公司发布定增预案,同比增长超过60%;共339家上市公司定增落地,同比增长超过50%。不过从募资落地情况来看,今年前三季度总体募资规模有所放缓,年内近3成上市公司呈现定增缩水,占比较去年同期有所扩大。 不过,仍有不少券商是上市公司定增的忠实“买手”,参与热情持续旺盛。据WIND统计,截至三季度末,年内共有52家券商参与定增,认购次数达350次,同比去年增长68.3... -

温氏股份预计前三季度平均每天亏一个亿!上市猪企业绩几乎“全军覆没”

截至今日收盘,温氏股份报收14.49元/股,跌2.23%。 10月15日盘后,温氏股份发布业绩预告,预计前三季度亏损92.5亿-97.5亿元,其中第三季度预亏67.5亿-72.5亿元,上年同期盈利40.88亿元。 股价方面,截至今日收盘,温氏股份报收14.49元/股,跌2.23%。 对于业绩由盈转亏的原因,温氏股份指出,受国内生猪价格大幅度连续下跌影响,养猪行业第三季度陷入全面亏损,加上饲料原料价格连续上涨、公司出栏肉猪包含外购苗育肥猪、处置低效能种猪等因素推高养猪成本,公司前三季度的肉猪养殖业务出现深度亏损。 其他肉类让面... -

中科星图现4笔大宗交易 共成交1,959.70万元

中科星图在10月20日,发生4笔大宗交易。 第1笔成交价格为63.99元,成交10.00万股,成交金额639.90万元,买方营业部为东兴证券股份有限公司上海陆家嘴证券营业部,卖方营业部为中信建投证券股份有限公司北京朝阳分公司。 第2笔成交价格为65.99元,成交10.00万股,成交金额659.90万元,买方营业部为机构专用,卖方营业部为中信建投证券股份有限公司北京朝阳分公司。 第3笔成交价格为65.99元,成交5.00万股,成交金额329.95万元,买方营业部为机构专用,卖方营业部为中信建投证券股份有限公司北京朝阳分公司。 第4笔成交... -

西部证券终止联合收购新时代证券股权报价,背后原因何在?

原标题:西部证券终止联合收购新时代证券股权报价,背后原因何在? 记者|陈靖 率先出手抢夺新时代证券股权的西部证券宣布终止联合收购。 10月18日晚间,西部证券发布公告称,截至10月19日17:00,公司未收到北京金融控股集团有限公司已经履行完毕法定程序的内部决策文件,西部证券终止参与收购新时代证券股份有限公司98.24%股权。 9月16日,北京产权交易所信息显示,新时代证券98.24%股权被公开挂牌出售,转让方为其8家股东,转让底价为131.35亿元。 9月底和10月初,西部证券和东兴证券先后表达收购意向,且均选... -

西部证券终止参与新时代股权收购,竞购联合体只剩东兴证券+中国诚通

“目前也不能理解为东兴就拿到了。” 新时代证券股权转让有了新进展。竞购联合体“西部证券+北京金控”终止参与。 西部证券(002673.SZ)19日晚间发布了《关于终止联合收购新时代证券股份有限公司股权报价的公告》,称根据北京产权交易所要求,2021年10月19日17:00为标的股权转让项目挂牌公告截止时点,意向投资者需在上述时点前完成资料提交及保证金缴纳工作。 其表示,截至上述时点,公司未收到北京金控已经履行完毕法定程序的内部决策文件。因此,双方组成的联合体无法于北京产权交易所要求时间内完成资料提交及保证金缴... -

前三季度净利润大涨91% 长城汽车离万亿市值还有多远

今年三季度,原材料价格上涨、芯片短缺等因素令汽车市场充满挑战,多家车企营收利润双降。中国汽车工业协会称,2021年前三季度,汽车制造业实现利润同比增长不到2%,预计10月后利润可能呈现负增长。 但严峻的市场环境并未阻止长城汽车业绩的增长。今年第三季度,长城汽车营收达288.7亿元,同比增长10.1%,净利润14.16亿元;前三季度长城汽车实现营业总收入908.0亿元,同比增长46.1%,净利润为49.5亿元,同比增长91.1%。平均单车售价已达10.27万元,同比增长12.50%。 同时,长城汽车市值飙涨,一度超过6000亿元大关,在中国A股...

{kind=link}

{kind=link}