安信研究|晨会在线20210820

原标题:安信研究|晨会在线20210820 来源:安信证券研究

欢迎收听晨会在线音频

目录

今日要点在线

◆【策略-陈果】蓄势而起的潜力新星——策略视角看专精特新“小巨人”

◆【电子-马良】新益昌:国内LED固晶设备龙头,Mini LED需求释放助力业绩增长

研究分享在线

◆【化工-张汪强】壹石通:锂电涂覆材料及电子通信填充材料领军企业,有望享受新能源及集成电路快速发展红利

◆【环保&公用-邵琳琳】碳中和下高成长赛道,经济性+稳定性提升共助新能源运营崛起

◆【家电-张立聪】亿田智能:营销投入积极,收入超预期

◆【计算机-吕伟】用友网络:用友未来几年发展的核心逻辑是国产替代

◆【医药-马帅】一心堂:以西南地区为根据地快速扩张,2021H1业绩增长略超预期

◆【通信-马天诣】博创科技:国内业务逆势大幅增长,硅光量产赋能批量供应可期

◆【机械-李哲】和林微纳:探针业务快速放量,产能及利润提升空间较大

◆【食品饮料-苏铖】重庆啤酒:高端占比达单季最高水平,增长进入新阶段

◆【交运-明兴】华贸物流:Q2业绩稳健增长,看好公司长期受益跨境电商物流大发展

◆【医药-马帅】爱博医疗:中报业绩超预期,眼科高耗综合龙头腾飞在即

◆【电新-邓永康】高测股份:专注高硬脆材料切割,乘下游扩产之东风

◆【电新-邓永康】大全能源:硅料量价齐升,明确中长期产能规划

◆【电子-马良】华润微:盈利能力稳步提升,夯实功率龙头地位

◆【农林牧渔-周泰】温氏股份:猪价下行业绩承压,成本有望逐步降低

财经要闻在线

要闻热点

今日要点在线

◆【策略-陈果】蓄势而起的潜力新星——策略视角看专精特新“小巨人”

■专精特新“小巨人”缘何而来?2011年,工信部首次提出将“专精特新”作为中小企业转型升级的重要途径。

■专精特新“小巨人”对A股投资有何意义?部分中小盘上市公司经营状况实有明显改善,对中小盘的价值重估也正在进行,中小盘成长风格有望延续。

■“小巨人”,“小”在何处,“巨”在何处?“小巨人”聚焦主业,深耕狭长市场,积极横向扩张与技术创新打开成长空间。

■优中选优,掘金A股中的科技“小巨人”。线索一:行业供需缺口下的国产替代加速/国产优势提升。线索二:小赛道+好产品,成长性进入兑现期。

■风险提示:经济下行超预期、中小盘公司业绩不及预期、测算误差。

◆【电子-马良】新益昌:国内LED固晶设备龙头,Mini LED需求释放助力业绩增长

■国内LED固晶设备龙头,业绩稳步增长。

■多点布局,半导体+超级电容市场广阔。

■“产品优势+客户优势”明显,在手订单饱满,直接受益产业发展。

■投资建议:我们预计公司2021年~2023年收入分别为11.37亿元,15.27亿元,20.22亿元,归母净利润2.20亿元,3.05亿元,4.37亿元,予以“买入-A”投资评级。■风险提示:细分行业市场规模较小风险,新产品市场拓展风险,应收账款增长较快及回款下降风险。

研究分享在线

◆【化工-张汪强】壹石通:锂电涂覆材料及电子通信填充材料领军企业,有望享受新能源及集成电路快速发展红利

■锂电涂覆材料及电子通信填充材料知名供应商。

■新能源汽车及集成电路市场前景广阔,助力公司快速发展。

■公司核心产品处于行业领先地位。

■投资建议:首次覆盖,买入-A投资评级。我们预计公司2021~2023年净利润分别为0.93、1.71、2.56亿元。■风险提示:市场开拓存在不确定性;下游需求不及预期。

◆【环保&公用-邵琳琳】碳中和下高成长赛道,经济性+稳定性提升共助新能源运营崛起

■碳中和下新能源运营扬帆起航。

■新能源补贴取消后,新能源运营企业盈利质量向好。

■降本增效助力新能源发电经济性凸显。

■特高压线创新+储能一体化助力风光发电稳定性提升。

■行业竞争格局优化,逐渐向龙头企业集中。

■投资建议:碳中和背景下新能源运营行业受政策利好将持续保持高景气。一方面随着政策持续推进及技术进步,上游设备端降本空间较大,有望带来运营端盈利能力的提升;另一方面我国持续推进特高压线与储能项目建设,新能源发电消纳问题将逐步得以解决,双重因素利好行业发展。未来行业竞争中资金实力、资源禀赋及成本优势将成为核心竞争力,资源逐步向龙头集中。风电方面建议关注全球新能源运营龙头【龙源电力】、背靠三峡能源,在手项目充足的A股新能源运营龙头【三峡能源】、中节能旗下风电子公司【节能风电】以及扎根福建,坐拥优质台海资源,有望成长为国内海上风电龙头的【福能股份】【中闽能源】。光伏方面,建议关注国内光伏运营龙头【太阳能】、积极布局光伏及储能业务标的【林洋能源】以及打通上下游产业链,有望受益于成本优势的标的【正泰电器】。■风险提示:上游价格下降不及预期,政策推进不及预期,补贴兑付情况不及预期,竞争加剧。

◆【家电-张立聪】亿田智能:营销投入积极,收入超预期

■事件:亿田智能公布2021年中报。公司2021H1实现收入5.0亿元,YoY+92.1%;实现业绩0.9亿元,YoY+66.2%。折算2021Q2单季度收入3.5亿元,YoY+65.7%;业绩0.6亿元,YoY+25.7%。我们认为,公司优化组织架构、增加营销投入,收入超预期,未来经营态势值得资本市场关注。

■公司集成灶市占率提升。

■Q2毛利率改善,销售费用大幅增长。

■布局多元渠道。

■投资建议:亿田集成灶行业领先企业,具有产品优势、渠道覆盖广泛。我们预计,公司2021~2022年的EPS分别为1.80/2.30元,6个月目标价63.00元,对应2021年35倍PE,维持买入-A的投资评级。■风险提示:原材料价格大幅上涨,竞争格局恶化。

◆【计算机-吕伟】用友网络:用友未来几年发展的核心逻辑是国产替代

■软件国产化,公司发展的大机遇:从短期来看,美国对中国的政策并不会发生根本性的转变。

■公司在国产替代方面具有良好地位。

■全面布局SaaS领域,充分享受SaaS红利:从2010年设立畅捷通开始,公司即展开了一系列SaaS的布局。

■投资建议:买入-A投资评级。我们预计公司2021年-2023年的收入增速分别为14%(拆分类金融业务影响)、24%、25%,净利润增速分别为-26%(加大研发和销售投入)、12%、39%。

■云计算发展不及预期,国产替代进展不及预期,假设不及预期。

◆【医药-马帅】一心堂:以西南地区为根据地快速扩张,2021H1业绩增长略超预期

■事件:2021年08月18日,公司发布2021年半年度报告,2021H1公司实现营收67.02亿元,同比增长11.16%;实现归母净利润5.24亿元,同比增长25.82%,;实现扣非后归母净利润5.12亿元,同比增长28.15%,业绩增长略超市场预期。

■2021H1扣非后归母净利润同比增长28.15%,业绩增长略超市场预期。

■得益于销售产品结构调整,2021H1整体毛利率同比提升2.66pct.。

■2021H1新开门店950家,门店扩张进度符合预期。

■顺势布局医药电商,推动药品零售业务线上线下融合发展。

■投资建议:我们预计公司2021年-2023年净利润分别为10.04亿元、12.56亿元、15.51亿元,分别同比增长27.1%、25.1%、23.5%;给予买入-A的投资评级。■风险提示:门店扩张进度不达预期;门店盈利情况不达预期;药品降价超预期;处方外流不达预期。

◆【通信-马天诣】博创科技:国内业务逆势大幅增长,硅光量产赋能批量供应可期

■事件:公司于8月18日发布半年度报告,2021H1实现总营收5.16亿元,同比增长52.64%,归母净利润7349.61万元,同比增长174.51%;经营性现金流由负转正,同比增长148.78%。2021Q2营收2.84亿元,同比增长36.49%,归母净利润3801.57万元,同比增长58.23%,海外收入比上年同期增长233.19%。

■10GPON竞争优势凸显,下半年电信市场收入增速有望加速提升。

■数通市场高景气,200G、400G实现量产下半年业绩有望加速释放。

■定增融资进一步扩大硅光技术优势,有望撼动原有行业竞争格局。

■投资建议:我们维持公司2021年-2023年收入预测16.2亿元、24.7亿元、36.0亿元;维持净利润1.8亿元、2.8亿元、4.3亿元。考虑到公司业绩增速及硅光技术领先优势所带来的增长潜力,给予公司2022年30倍PE,对应目标价48.6元。维持“买入-A”投资评级。■风险提示:数通市场资本开支不及预期、硅光技术成熟度不及预期、国内5G招标不及预期,技术升级的替代风险。

◆【机械-李哲】和林微纳:探针业务快速放量,产能及利润提升空间较大

■事件:公司于2021年8月14日发布2021年度半年报,公司上半年营业收入1.81亿元,同比增长111.60%,归属母公司净利润5418.46万元,同比增长148.48%。

■业绩基本符合预期,上半年营收迅速增长。

■探针业务已进入快速放量阶段,未来产能及利润提升空间较大。

■MEMS屏蔽罩竞争优势显著,技术有望横向迁移至其他产品领域。

■投资建议:我们预计公司2021年-2023年的收入分别为4.31亿元、5.94亿元、8.02亿元,净利润分别为1.16亿元、1.65亿元、2.31亿元,给予增持-A的投资评级,6个月目标价为94.12元,相当于2021年65X市盈率。■风险提示:新客户拓展不及预期,产能扩张不及预期,新技术研发不及预期。

◆【食品饮料-苏铖】重庆啤酒:高端占比达单季最高水平,增长进入新阶段

■事件:公司披露2021年半年报。21H1实现营收/归母净利/扣非后归母净利71.39/6.22/6.11亿元,与去年调整后数据同比+27.51%/-3.34%/+184.04%;备考口径下,同比+27.51%/+17.16%/+37.81%。21Q2实现营收/归母净利/扣非后归母净利38.66/3.27/3.21亿元,与去年调整后数据同比+10.06%/-35.17%/+58.76%;备考口径下,同比+10.06%/-20.00%/-5.93%。

■H1销量增速亮眼,高端化抢眼。

■Q2受宏观因素影响销量承压,高端产品占比达历史最高水平。

■大单品齐放量,整合后势能变强。

■投资建议:我们预计公司2021-2023年EPS分别为2.50、3.16、3.78,当前股价对应2021-2023年PE分别为69/55/46倍,维持买入-A评级,给予6个月目标价205元。■风险提示:高端化进程不及预期;疫情影响超预期;高端啤酒行业竞争加剧。

◆【交运-明兴】华贸物流:Q2业绩稳健增长,看好公司长期受益跨境电商物流大发展

■事件:华贸物流发布2021年半年报:2021H1公司实现营收98.14亿元,同比+51.28%;实现归母净利润4.75亿元,同比+75.07%;扣非后归母净利润为4.66亿元,同比+76.71%。其中2021Q2公司实现营收53.28亿元,同比+23.59%;实现归母净利润2.89亿元,同比+34.43%;扣非后归母净利润为2.87亿元,同比+37.51%。

■国际货代量价齐升,强化资源优势壁垒。

■佳成物流收购落地,优势互补提升公司跨境电商物流全链条服务能力。

■费用支出管控较好,长期看好公司在跨境电商物流领域的成长价值。

■投资建议:疫情催生“宅经济”全球化,跨境电商迎来爆发,我们认为行业增长趋势有望保持,行业景气度持续。我们看好公司领先的跨境物流服务能力,以及在全链条布局产生的规模优势。我们预计公司2021-2023年净利润分别为9.1/11.6/13.5亿元,对应PE19x/15x/13x;首次覆盖,给予“买入-A”评级。■风险提示:跨境电商物流发展不及预期;国际贸易摩擦加剧,供应链受阻;未能与并购企业较好的协作融合;空海运价格波动。

◆【医药-马帅】爱博医疗:中报业绩超预期,眼科高耗综合龙头腾飞在即

■事件:公司发布2021年半年报,业绩超预期。

■角膜塑形镜快速放量驱动增长,人工晶状体实现稳定较快增长。

■高研发投入保障产品迭代进度,彩片业务稳步推进值得期待。

■投资建议:买入-A投资评级,6个月目标价335.02元。我们预计公司2021年-2023年的收入增速分别为58.4%、41.8%、37.7%,净利润增速分别为65.8%、45.4%、41.0%,当前股价对应PE分别为187倍、129倍、91倍,成长性突出,给予买入-A的投资评级,6个月目标价为335.02元,相当于2021年220倍动态市盈率。■风险提示:公司后续订单不及预期;未来市场空间及公司市占率不及预期假设水平的风险。

◆【电新-邓永康】高测股份:专注高硬脆材料切割,乘下游扩产之东风

■优质高硬脆材料切割设备/耗材供应商,业绩稳健增长。

■行业需求和竞争格局良好。

■切片产能建设持续推进。

■重视研发投入,技术领先优势显著。

■投资建议:首次覆盖给予公司买入-A投资评级,6个月目标60.00元。我们预计公司2021-2023年营收分别为15.29、26.55和36.24亿元;归母净利分别为1.54、3.22和5.17亿元。首次覆盖给予公司买入-A的投资评级,6个月目标价60.00元。■风险提示:下游行业政策波动风险,公司产能建设进度不及预期,公司市场拓展不及预期等。

◆【电新-邓永康】大全能源:硅料量价齐升,明确中长期产能规划

■事件:公司发布2021年半年报。报告期内,公司实现营收45.12亿元,同比增长111.99%;实现归母净利润21.61亿元,同比增长597.96%;实现扣非归母净利润2155亿元,同比增长603.04%。EPS为1.33元/股;ROE为37.59%,同比提升28.74pcts。其中,2021Q2单季度实现营收28.50亿元,同比增长200.32%,环比增长71.58%;归母净利润15.79亿元,同比增长2671.21%,环比增长171.25%。

■硅料供需紧张,公司硅料量价齐升。

■中长期产能规划明确。

■投资建议:维持买入-A投资评级,6个月目标价75.00元。我们预计公司2021年-2023年的收入分别为113.67、134.30、137.76亿元,净利润分别为62.83、69.38、59.16亿元。维持公司买入-A的投资评级,6个月目标价为75.00元。■风险提示:供给超预期释放、光伏装机不及预期等。

◆【电子-马良】华润微:盈利能力稳步提升,夯实功率龙头地位

■事件:8月18日公司发布2021年半年度报告,2021年上半年公司实现营业收入445,486.93万元,较上年同期增长45.43%;实现利润总额112,622.35万元,较上年同期增长143.76%;实现归属于母公司所有者的净利润106,761.90万元,较上年同期增长164.86%。

■行业景气度高,功率器件事业群发力。

■制造与服务板块持续增长,晶圆工艺和封装能力提升。

■研发投入不断增加,公司组织变革提高运营能力。

■投资建议:我们预计公司2021年~2023年收入分别为91.72亿元、110.02亿元、132.03亿元,归母净利润分别为21.29亿元、25.03亿元、28.92亿元,维持“买入-A”投资评级。■风险提示:行业周期风险;产品研发与技术迭代不及预期;国际贸易摩擦风险;下游需求不及预期风险。

◆【农林牧渔-周泰】温氏股份:猪价下行业绩承压,成本有望逐步降低

■事件:8月19日,公司发布2021年半年度报告。2021H1公司实现营业收入306.3亿元,同比减少14.81%;归母净利润-24.98亿元,同比下降160.14%;扣非归母净利润-31.52亿元,同比下降174.75%。

■猪价快速下行,成本有望逐步降低。

■禽业转型升级,盈利良好。

■规模扩张稳步推进,蓄力长期增长。

■投资建议:我们预计2021-2023年公司归母净利润分别为-10.72/12.00/89.32亿元,对应EPS分别为-0.17/0.19/1.40。维持“增持-A”评级。■风险提示:猪价波动风险;畜禽疫病风险;市场竞争加剧风险;食品安全风险;投资收益不及预期风险;存货减值风险。

财经要闻在线

08

月

20

日

周

五

要闻热点

1)发改委等四部门联合印发关于“十四五”推进沿黄重点地区工业项目入园及严控高污染、高耗水、高耗能项目的通知

2)国资委:将进一步加强对中央企业金融业务监管,严控企业永续债规模

3)国资委:中央企业1-7月净利润1.2万亿元,同比增长112.4%

4)商务部:1-7月全国实际使用外资6721.9亿元人民币,同比增长25.5%

5)商务部:2021年外资准入负面清单相关工作正抓紧推进

6)商务部:在充电、通行、停车等使用环节为新能源汽车创造更多便利

7)财政部:1-7月全国一般公共预算收入137716亿元,同比增长20%

8)财政部:1-7月证券交易印花税1664亿元,同比增41.8%

9)工信部:加快完善制造业高质量发展指标体系

10)交通运输部:严禁平台企业恶性低价竞争,加强货车司机权益保障

11)农业农村部:正在制定生猪产能调控实施方案

12)国家林草局:力争2025年森林覆盖率达到24.1%

13)国家能源局:风电装机容量达2.9亿千瓦,同比增长34.4%

14)国家能源局:7月新纳入国家财政补贴规模户用光伏项目总装机容量为175.93万千瓦

15)中汽协:7月乘用车产销降幅有所收窄

16)中钢协:受减产、限产措施影响,钢材市场阶段性偏紧预期有所上升

17)中钢协:发布倡议书,正确把握政策导向,共同维护出口秩序

18)中国黄金协会:截至2020年底全国黄金资源量为14727.16吨,已实现连续15年增长

19)乘联会:8月狭义乘用车零售预计155.0万辆

20)全国报告累计确诊病例昨日增加46例,现存确诊3478例,新增本土病例5例(江苏3例,上海1例,云南1例)

相关推荐

-

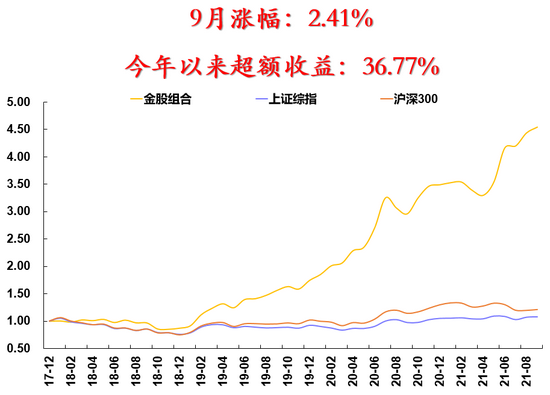

安信策略:继续持有宁组合 围绕三季报超预期的高景气方向进行布局

原标题:【安信研究】10月十大金股 来源:陈果A股策略 策略| 震荡向上,碳中和仍是主线 陈果:研究中心副总经理,复旦大学理学学士,上海交通大学金融硕士,新财富、水晶球、金牛奖最佳策略分析师。 核心观点 我们中期维持资产荒下的结构牛的判断。国庆长假期间,外盘出现了一定的调整,欧洲能源危机引发滞胀担忧。节前A股市场也出现过一轮明显的调整,其原因包括①对国内限电限产的担忧;②对能源价格上升、经济滞胀、美债收益率上行的担忧;③季末调仓操作;④节前避险。从节后的角度来看,③和④都是短期因... -

八大机构心中的“元宇宙”:正处雏形探索期应警惕3误区 新产业细分赛道凸现新潜力

本报记者王思文 见习记者张博 元宇宙,一个由美国作家NealStephenson于20世纪90年代在《雪崩》一书中提出的假设,却在今年成为全球热门词汇。近几个月以来,Facebook(已更名Meta)、微软、英伟达等巨头纷纷进军元宇宙;国内腾讯、字节跳动等积极争夺入场券。与此同时,A股元宇宙概念板块也迎来了大幅上涨。 那么,究竟什么是元宇宙?元宇宙有哪些投资机会?11月28日,八大金融机构接受了《证券日报》记者采访,从不同维度畅谈元宇宙。 元宇宙处于发展初期 支撑技术尚不成熟 虽然元宇宙概念火热,但“元宇宙... -

新益昌公布三季报 前三季净利增加132.22%

10月18日消息,新益昌发布三季度报告。 公告显示,公司前三季度营业收入795,764,917.12元,同比增加63.84%,归属上市公司股东的净利润156,907,904.64元,同比增加132.22%。 公告显示,十大流通股东中,平安安赢股票型养老金产品-中国银行股份有限公司、中国工商银行股份有限公司-广发科技动力股票型证券投资基金、中国银行股份有限公司-国泰江源优势精选灵活配置混合型证券投资基金、中国农业银行股份有限公司-宝盈鸿利收益灵活配置混合型证券投资基金、招商银行股份有限公司-富国科创板两年定期开放混合型证券投资基金... -

三季度私募大佬持仓曝光,两大百亿级私募斩获短期涨幅2倍的大牛股

原创 每经记者 每经牛眼 随着三季报的陆续披露,私募大佬的最新持仓逐渐曝光,截至目前的数据来看,三季度有17家百亿级私募旗下产品进入到27家上市公司前十大流通股东之列,合计持仓市值156.78亿元,其中新进上市公司14家。 值得注意的是,从披露的数据来看,两大百亿级私募现身短期涨幅2倍的大牛股前十大流通股东,其中上海希瓦投资旗下的希瓦辉耀精选私募基金新进持有清水源157.4万股,公司股价短期内从10元暴涨到30元附近。上海汐泰投资通过连续举牌新元科技,公司股价在短期内从10元附近上涨到30元附近。 三季度私募... -

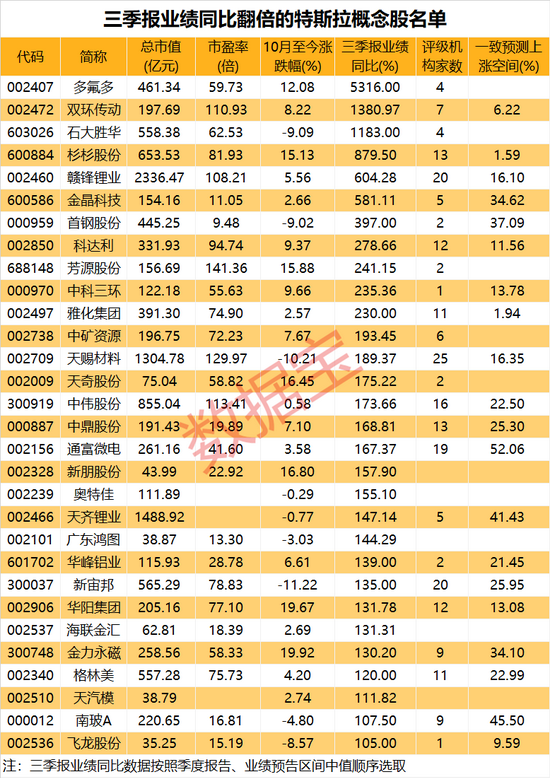

全球电动车龙头业绩超预期,高增长概念股抢先看!机构本周聚焦电子、化工板块,18股看涨空间居前

高增长特斯拉概念股名单出炉;21股获多家机构“买入”评级。 特斯拉三季报业绩超出市场预期 美东时间10月20日,特斯拉发布了最新财报。公司第三季度实现营收137.57亿美元,同增57%;净利润16.18亿元,同增389%。两项指标均超出市场预期。细分至业务板块,汽车营收120.57亿美元,同增58%;发电及储能营收8.06亿美元,同增39%;服务及其他营收8.94亿美元,同增54%。 特斯拉方面表示,利润同比大幅增长主要得益于汽车产销规模的提升和成本的降低。据报告,特斯拉第三季度全球汽车生产237823辆,交付241300辆。其中,Model3和Mo... -

半天砸金136亿,聪明资金为何爆买A股?分析师百页研报力挺,LED龙头飙涨!刚刚辟谣,纯碱期货就重挫

早盘A股大爆发,金融、消费股大涨,北上资金半天爆买超百亿。 降准效应终于显现了,早盘A股大涨。截至上午收盘,上证指数上涨1.03%,收报3675.04点,深证成指上涨1.27%,上涨15154.2点。板块方面,休闲服务、食品饮料、非银金融、家电等板块涨幅居前,概念方面,MINILED、NFT、医美等概念涨幅居前。 有着牛市旗手之称的券商板块早盘大幅上扬,涨逾2%,华林证券、浙商证券等个股涨停,财达证券、西南证券等多只个股涨逾5%。北向资金大幅流入,一个上午吸金超百亿。 北向资金早盘净流入136亿 截至午间收盘,北向资金净... -

机构密集调研 聚焦科技板块

来源:中国证券报 数据显示,10月以来共有80多家上市公司迎来机构调研。其中,有“医美茅”之称的爱美客得到了大量机构关注。此外,中科创达、永太科技、新益昌等科技相关领域公司也成为机构调研重点。 科技公司受关注 10月以来,接待调研机构数过百家的上市公司有4家,分别是爱美客、中科创达、永太科技、新益昌,调研机构为419家、295家、252家、133家。从行业分布来看,10月以来调研机构数量排名前十位的上市公司,分别来自于生物科技、系统软件、特种化工、电气部件与设备等科技领域相关行业。值得注意的是,食品加工与... -

股海导航 11月22日沪深股市公告提示

停牌 无 复牌 301089拓新药业 公告摘要 【热点】 川发龙蟒与中银绒业拟投建磷酸铁锂项目 川发龙蟒:公司与德阳—阿坝生态经济产业园区管理委员会于2021年11月19日签订《投资协议》,公司拟在德阿产业园区建设20万吨/年新能源材料项目。项目拟建设磷酸铁锂20万吨、磷酸铁20万吨生产线,及厂房、仓库、研发中心等配套设施。本次签署的《投资协议》具有框架协议性质,涉及的投资金额尚未确定,后续双方将在正式投资协议中约定。 奥飞娱乐拟以6亿元向上海幻电出售有妖气100%股权 公司拟将全资子公司... -

科创板再融资火热 468亿元补血“硬科技”

11月,科创板再融资市场热起来了。据Wind统计,截至11月28日,11月以来已有泽璟生物等5家公司发布增发预案,创今年单月最高数。 2021年以来,已有20家科创板公司发布定增预案,21家科创板公司发布可转债预案,共拟募集资金约468亿元。从募资用途看,绝大多数公司都是为了响应需求扩建产能,也有少部分公司为了收购资产。 ● 本报记者 杨洁 20家公司发定增预案 今年11月以来已有泽璟生物、和林微纳、中科星图、嘉元科技、方邦科技5家科创板公司发布定向增发预案,创今年单月最高数。其中,嘉元科技的定增预案已经获得股... -

打新的懵了!新股首日1秒破发,大跌13%!电力新能源又爆发,掀涨停潮!格力大跌

原标题:打新的懵了!新股首日1秒破发,大跌13%!百亿公司重挫43%,紧急停牌!电力新能源又爆发,掀涨停潮!格力大跌,千亿防水茅快跌停 中国基金报记者吴羽 今天早盘,概念题材普遍下挫,不少浓眉大眼的也崩了:千亿“防水茅”近乎跌停、千亿半导体巨头暴跌超11%,格力跌超5%再创阶段新低…… 而打新的也哭了,又有一只新股开盘就破发,这已经是连续第4个交易日新股破发了。 风电、新能源板块成为yyds!而在利好不断下,板块掀起涨停潮,风电指数更是涨近6%! 不过,港股那边也崩了,港股科技跌超3%,美团跌超4%...

{kind=link}

{kind=link}

{kind=link}