晨报0820 | 大全能源(688303)、电子专题

来源:国泰君安证券研究

【电新】大全能源(688303)硅料景气业绩高增,长单锁定成长无忧

维持“增持”评级。维持公司2021-2023年EPS 3.25、4.56、4.73元,维持目标价110.50元。公司公布2021年半年度报告,业绩高速增长符合预期。多晶硅高景气延续有望超市场预期,公司量利齐升助力业绩高增。多晶硅高景气维持,公司业绩实现量利齐升。上半年公司实现多晶硅产量4.13万吨(同比+9.01%),销量4.25万吨(同比+11.98%),单晶硅片用料占比为99%以上,已经实现N型高纯硅料的批量销售。其中Q2销量为2.11万吨,预计全年产量为8.3-8.5万吨。上半年硅料平均单位销售价格为10.55万元/吨,生产成本为4.15万元/吨,现金成本为3.55万元/吨,其中,Q2硅料平均售价13.45万元/吨,生产成本为4.15万元/吨,现金成本为3.56万元/吨。公司坚持创新与技术开发,上半年研发投入合计1.29亿元,同比+406.07%,对品质成本持续优化。

积极扩建产能,长单锁定出货,持续享受行业高景气红利。新建产能方面,公司三期B阶段年产35,000吨项目预计年底建成投产,2022年3月底之前达产;计划未来三年保持年均50%产能增速,在2024年底前实现高纯硅料总产能27万吨/年。上半年,公司与多家知名硅片企业签订销售长单合同,产能已被锁定至2024年。我们认为,多晶硅行业高景气有望超市场预期,公司作为全球多晶硅龙头企业,在技术、成本、品质等方面已实现全面领先,将持续享受行业高景气红利,实现量利齐升。

催化剂。供应链长单签订、产能加速释放、下游装机需求大规模启动。

风险提示。海外疫情影响装机的风险、超预期行业扩产致竞争加剧。

>>以上内容节选自国泰君安证券已经发布的研究报告《大全能源(688303)硅料景气业绩高增,长单锁定成长无忧》,具体分析内容(包括风险提示等)请详见完整版报告。

【电子】下游需求驱动景气周期,国产厂商迎良机

首次覆盖被动元器件行业,给与增持评级。被动元件的周期性主要表现为市场规模螺旋式上升,本轮景气驱动主要源自于下游需求的不断提升。与国外企业相比,国内企业的扩产一般相对更为积极,未来对行业的话语权将进一步增强。推荐品类齐全的龙头公司风华高科(维权)、全产业链布局的三环集团、电感业务处于全球第一梯队的顺络电子、薄膜电容处于全球前三的法拉电子、立足铝电解电容扩张薄膜电容与超级电容的江海股份、优势在一体电感并布局射频领域的麦捷科技,以及军工、民用均布局的振华科技、火炬电子、宏达电子。

与上轮供给减少引起的价格上行不同,本轮景气周期主要在于下游产品需求的真实拉动:①陶瓷电容器:5G手机MLCC用量提升30%-40%;单个5G基站MLCC超过1万个;新能源汽车的高速发展及智能化趋势带动陶瓷电容器需求的大幅提升;未来5年全球MLCC市场规模复合增长率为7.9%。②钽电容器:军工领域不可或缺,军事现代化建设背景下,军费将持续、稳定地理性增长,军用钽电容市场规模有望进一步扩大;军工行业更强调国产化,国内厂商充分受益。③薄膜电容器:光伏与新能源带来高速增长,光伏与新能源呈现快速发展的态势,薄膜电容的需求随之增长。④电感器: 射频电感的驱动力在于5G手机与基站频段的增加、物联网设备联网需求的增加、以及可穿戴设备联网的需求;功率电感的驱动力则在于电源管理芯片模块化所带来的需求,以及对性能更优异的一体成型电感的需求。

在供给端观察,国内企业的话语权进一步提升。①陶瓷电容器方面,村田、TDK、三星等公司扩产面向高端(如车规级)产品或针对某些具体客户,中国台湾地区地区国巨、华新科等公司短期扩产计划并不明显,真正影响行业供需关系的则在于国内风华、三环等公司的扩产计划。伴随着国内企业在全球产能占比的提升,行业的话语权将显著提升。②薄膜电容方面,法拉电子市占率全球前三,毛利率显著高于日本的竞争对手,竞争力已全面体现。③电感方面,由于竞争加剧,日本企业由于高成本导致毛利较低,村田、太阳诱电纷纷关闭部分工厂或宣布停止部分业务,进一步缩减了全球的供给。国内顺络电子在先进的01005电感技术水平属于全球第一梯队,毛利率也显著高于日本企业,同时顺络电子扩产也较为激进,有望进一步抢占竞争对手的市场份额。因此,国内企业在被动元器件行业已经占据了一定的主导地位,未来在周期波动的时候将具备更强的竞争力。

风险提示:缺芯、疫情等原因导致下游产品需求不及预期;国内公司扩产进度不及预期风险;价格周期波动风险。

>>以上内容节选自国泰君安证券已经发布的研究报告《下游需求驱动景气周期,国产厂商迎良机》,具体分析内容(包括风险提示等)请详见完整版报告。

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

相关推荐

-

MSCI中国A股指数新纳入50只成份股,新能源概念股占15席

来源:证券日报网 证券日报之声 11月12日,MSCI公布了半年度指数评审结果。其中,MSCI中国A股指数新纳入50只成份股,剔除29只成份股,上述调整结果将于11月30日收盘后生效。 受此影响,11月份以来,此次新纳入MSCI中国A股指数的50只成份股市场表现活跃,22只个股期间实现上涨,占比逾四成。振华科技、法拉电子、新产业、西部超导、卫士通、君实生物、道通科技、中兵红箭(维权)等8只个股期间累计涨幅均逾10%。 对此,接受《证券日报》记者采访的私募排排网基金经理助理刘寸心表示,“此次被纳入MSCI中国A股指数成份股对... -

38股走势呈现慢牛特征 机构密集调研11股

证券时报记者吴琦 沪深两市近期走势震荡,上周五两市成交额连续46个交易日超过万亿元。指数波动幅度不大,个股则震荡剧烈,数据显示,上周合计有3000多只个股出现下跌,更有448只个股周跌幅超10%。 证券时报.数据宝统计,截至8月末,年内股价翻倍的个股中,有10股9月至今最大回撤幅度超30%,如西藏矿业、兆新股份、三孚股份、中国电研等。 锂电设备厂商华自科技搭上宁德时代供应链后,股价水涨船高,相较去年末涨幅一度高达两倍。上半年,华自科技多位股东接连披露减持计划,近期公司突然宣布子公司与宁德时代两笔共计4.... -

复制刘格菘、赵诣传奇?今年两只“翻倍基”被他包揽,重仓投向这里

来源中国证券报 临近年末,主动偏股型基金排名收官战愈加激烈。截至11月22日,今年来仅有的两只“翻倍基”——前海开源新经济A和前海开源公用事业,竟被同一位基金经理崔宸龙包揽。这与前年和去年广发基金刘格菘、农银汇理基金赵诣“霸榜”的情形相似。 中国证券报·中证金牛座记者梳理发现,在相对单一的新能源赛道持股集中度较高是其领先的“秘诀”。今年有望争夺榜首的基金,大多时间与新能源行情为伍,未来新能源板块的走向决定了今年主动偏股型基金竞争的“关键”。 “翻倍基”均被崔宸龙包揽 截至目前,今年的“翻倍基”均... -

连续两日降超百亿 杠杆资金释放了哪些信号?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 华尔街见闻 作者:张进 据交易所数据显示,截至4月22日,两市融资余额合计报15169.96亿元,较前一交易日减少126.32亿元,单日减少数额创下年内第三高,连续第十二日下降,同时也是连续第二个交易日降幅超百亿元。 分市场来看,上交所融资余额报8080.88亿元,较前一交易日减少61.57亿元;深交... -

600万手封盘,“汉阳兵工厂”来A股了,抢筹资金两倍市值,北上资金扫货的军工股出炉!

作者:数据宝梁谦刚 在机构看来,军工行业景气度与资金配置持续向上,估值仍有提升空间。 央行下调两类再贷款利率 从多个信源了解到,支农、支小再贷款自2021年12月7日起下调0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。 这是时隔一年多人民银行再度下调支农、支小再贷款利率。2020年7月,央行彼时下调支农、支小再贷款利率0.25个百分点。不过,有观点认为,支农、支小再贷款利率的下调并不能看作是政策利率“降息”。 光大证券首席固定收益分析师张旭曾表示,MLF利率既是央行操作工... -

券商12月金股出炉!热门金股竟成“反向指标”?信达、开源收益率领跑,最高超50%

原标题:券商12月金股出炉!热门金股竟成“反向指标”?信达、开源收益率领跑,最高超50% 进入12月,券商新一期的月度金股渐次出炉。 作为券商月度策略的精华,券商金股近年来成了诸多券商的固定栏目,也是诸多投资者每月必看的投资风向标。 从券商金股组合的年内收益率排名来看,信达证券月度金股组合今年以来收益率超50%,位列第一;开源证券、招商证券金股组合也以超45%的收益率位列第二、第三;太平洋证券以超40%的收益率位居第四。 券商中国记者还注意到,或许是受近期市场风格影响,近几个月来部分热门金股呈现出... -

军工为何逆势大涨?机构:当前具备高确定性和性价比

文/朋朋笔记 A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 只不过这次的主角轮到了军工。今天,国防军工板块逆势大涨2.2%,新研股份20cm大号涨停,北方导航10cm小号涨停,安达维尔、三角防务、中直股份、中航机电、爱乐达、雷电微力、晨曦航空、鸿远电子的涨幅也均超过了5%。 军工板块的大涨,主要有2个方面的驱动力:1、领导人10月9日关于祖国统一的讲话,这会对二级市场的军工板块形成正面影响;2、当前时间点,军工板块具备高确定性和性价比。 1、习主席再提祖国统一,局势紧张加剧成为新常态 10月9... -

军工能买吗?机构:当前具备高确定性和性价比

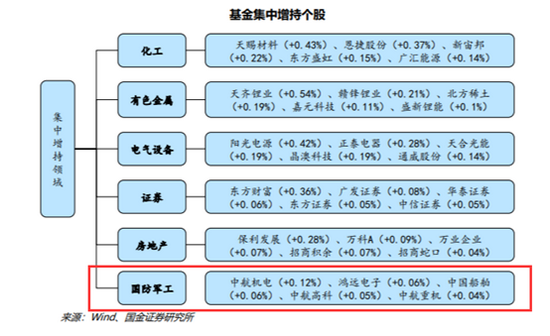

A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 只不过这次的主角轮到了军工。今天,国防军工板块逆势大涨3.15%,博云新材强势涨停,钢研高纳、新研股份、国瑞科技、中航机电、中直股份、航发动力、航天电器、中国船舶、中兵红箭、洪都航空、中航西飞的涨幅也均超过了5%。 军工板块的大涨,主要有3个方面的驱动力:1、基金增持;2、行业景气度高;3、当前时间点,军工板块具备高确定性和性价比。 1、基金增持军工行业 国金证券研报指出,1900多只主动权益基金在三季度整体增持了化工、有色金属、电气设备、证... -

军工逆势狂飙3.2%!怎么买?4大硬核逻辑

文/朋朋笔记 A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 只不过这次的主角轮到了军工。今天,国防军工板块逆势大涨3.21%,中科海讯和中船应急20cm大号涨停,甘化科工、中船科技、中船防务、中国船舶、中国海防、亚星锚链10cm小号涨停,国瑞科技、新研股份、天海防务的涨幅也均超过了10%。 军工板块的大涨,主要有4个方面的驱动力:1、《军队装备订购规定》发布,利好军工板块;2、基金增持;3、行业景气度高;4、当前时间点,军工板块具备高确定性和性价比。 1、《军队装备订购规定》发布,利好军工板块 ...

{kind=link}

{kind=link}