【食饮】啤酒提价启动 升级趋势不改——食品饮料行业周报——中性

原标题:【食饮】啤酒提价启动 升级趋势不改——食品饮料行业周报——中性 来源:渤海证券研究

刘瑀(证券分析师,SAC NO:S1150516030001)

投资要点:

1、上市公司重要公告

1)立高食品:关于变更部分募集资金用途公告;

2)三只松鼠:2021年半年度报告;

3)双汇发展:2021年半年度报告。

2、行业重点数据跟踪

乳制品方面:生鲜乳价格继续小幅上涨。截至2021年8月4日,主产区生鲜乳平均价为4.35元/公斤,环比微幅上涨,同比上涨18.50%。

肉制品方面:仔猪、生猪、猪肉价格于2019年5月份开始探底回升并且延续涨价趋势,去年十一前后价格开始出现明显下滑,猪肉价格中期向下趋势确立。截至今年8月13日,全国22省仔猪、生猪、猪肉价格分别达到39.28元/千克、15.28元/千克、22.60元/千克,分别同比变动-67.37%、-56.75%、-56.12%。

3、本周市场表现回顾

近五个交易日沪深300指数下跌2.41%,食品饮料板块下跌5.76%,行业跑输市场3.35个百分点,位列中信30个一级行业末位。其中,酒类下跌6.09%,饮料下跌3.28%,食品下跌5.67%。个股方面,承德露露、青岛啤酒以及养元饮品涨幅居前,千禾味业、威龙股份以及海南椰岛跌幅居前。

4、投资建议

本周,食品饮料板块继续展开调整,仅有啤酒板块表现突出。目前市场一方面担心去年三季度的高基数,另一方面对于白酒行业需求有所顾虑。从月度数据看,我们认为白酒仍运行在景气周期并且由于控价所导致的高端白酒景气周期或将延长,而大众品仍然面临成本、费用以及高基数的三重挑战。在细分子品类方面,仍然建议关注估值趋向于合理的高端白酒,以时间换空间,此外关注市场加速扩容的次高端。而大众品方面,上游成本压力在四季度或会有所缓解,目前来看压力传导最顺利的仍为啤酒板块,其次为乳制品。本周龙头啤酒企业陆续宣布上调价格,印证我们前期观点,产品提价作为短期催化对板块形成实质性利好。而从中长期看,啤酒在竞争格局驱缓的当下,伴随产品结构升级,高端化的趋势不减,建议积极关注。综上,我们暂给予行业“中性”的投资评级,继续推荐:五粮液(000858)、洋河股份(002304)、百润股份(600887)及青岛啤酒(600600)。

5、风险提示

宏观经济下行风险;重大食品安全事件风险。

以上内容来源于渤海证券研究所2021年08月19日《渤海证券研究所晨会纪要》

本订阅号推送信息是基于渤海证券研究所已正式发布的研究报告基础上进行的编撰,或根据公开信息的机械整理,任何完整的研究观点,应以渤海证券研究所发布的完整报告为准。渤海证券研究所对这些信息的准确性和完整性不作任何保证,不保证该信息未经任何更新,也不保证本研究所做出的任何建议不会发生任何变更。在任何情况下,本订阅号中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,渤海证券研究所不就本订阅号中的任何内容对任何投资做出任何形式的担保,任何订阅人,特别是其他订阅人不应凭借本订阅号推送信息进行具体操作,投资者应自主作出投资决策并自行承担投资风险。在任何情况下,渤海证券研究所不对任何订阅人因使用本订阅号推送信息所引起的任何损失承担任何责任。本订阅号的版权归渤海证券研究所所有,未获得渤海证券事先书面授权,任何人不得对本订阅号推送信息进行任何形式的发布、复制。如引用、刊发,需注明出处为“渤海证券研究所”,也不得对本订阅号推送信息进行有悖原意的删节和修改。如因侵权行为给渤海证券研究所造成任何直接或间接的损失,渤海证券研究所保留追究一切法律责任的权利。

相关推荐

-

凉半截!寒潮突袭,A股火锅概念竟然大跌?

来源:中国证券报 寒冷天气,火锅成为“刚需”,但今日A股火锅概念却集体下跌。 11月8日,“火锅第一股”天味食品跌超7%,安井食品、海欣食品等火锅概念均下跌。同时食品饮料板块走势低迷。 消费股回调,是板块轮动的结构行情所致,还是涨价逻辑兑现后,后劲有所不足?市场人士表示,消费行业提价需要一定时间传导至终端,从历史看,提价后能够顺利传导至下游且盈利能力有改善的公司,能够迎来提价后的二次股价上升。 火锅概念股走弱 11月8日,食品饮料板块走势疲软,板块内青岛食品、天味食品、三只松鼠等个股跌幅居... -

中金2022年展望日常消费:坚守高端白酒 关注大众品需求改善及提价落地

中金2022年展望|日常消费:坚守高端白酒,关注大众品需求改善及提价落地 来源: 中金点睛 疫情延续及全球货币扩张背景下消费结构分化,居民整体收入增速放缓致消费总需求略显疲软,但高端消费需求较好。白酒表现分化,高端、次高端白酒延续扩容态势,大众白酒需求疲软;大众品于社区团购分流及疫情点状反复影响下基本面承压。展望2022年,我们判断白酒将延续集中分化趋势,推荐关注具有定价权和业绩确定性的高端白酒、结构持续升级且有改革预期的徽酒和苏酒龙头、及仍处于全国化扩张阶段的次高端白酒;我们判断大众品需求有... -

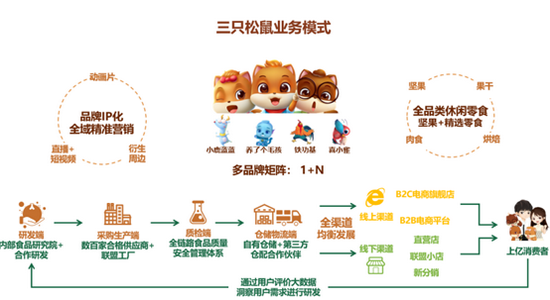

三只松鼠困境:传统电商渠道增长消失 代工模式下质量问题频发

出品:新浪财经上市公司研究院 作者:浪头饮食/王永 双十一刚过,三只松鼠又出现质量问题。 近日有网友发微博称,“网购的三只松鼠手撕面包…发霉”,配图可见大块霉斑。另一位网友则称“直播间买的三只松鼠每日坚果变质发霉”,并称“商家死不承认,说要我寄回剩余未开袋的,如果剩余的也有问题,才退这一单的金额给我你…并且说我已开袋的变质坚果无法作为证据”。 在事件持续发酵下,11月15日三只松鼠终于妥协,对媒体表示,“对于消费者反映的问题,三只松鼠绝对负责到底。对于该起事件中的消费者已进行先行赔付,然后将... -

零食巨头业绩暴降!股价已近乎腰斩,拉闸限电也“撒盐”!同行公司是啥情况

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月14日晚间,A股休闲食品龙头之一的盐津铺子(002847)披露了2021年前三季度业绩预告,公司预计前三季度实现净利润为7362.21万元至8362.21万元,同比下降55.64%至60.95%;就第三季度而言,预计实现净利润2500万元-3500万元,同比下降40.22%-57.3%。 盐津铺子在公告中直言,今年以来,大豆油、棕榈油... -

盐津铺子第三季度净利润同比“腰斩”

纵观数家休闲零食企业,分别在尝试增加市场投入、剥离非主营业务、回购股票、拓宽零食种类等不同策略,以继续在竞争激烈的休闲零食赛道继续站稳脚跟。 休闲零食龙头企业盐津铺子(002847.SZ)三季度净利润大幅下滑,股价也在半年内“腰斩”。 眼下,休闲零食行业集中度出现下滑,新品进入门槛降低,小品牌陆续崛起。纵观数家龙头休闲零食企业,分别在尝试增加市场投入、剥离非主营业务、回购股票、拓宽零食种类等不同策略,以继续在竞争激烈的休闲零食赛道继续站稳脚跟。在业内看来,创新、升级以及迭代是整个中国休闲食品乃至... -

盐津铺子业绩继续下滑,机构态度分化,到底哪里出了问题?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:财说|盐津铺子业绩继续下滑,机构态度分化,到底哪里出了问题? 记者|袁颖琪 编辑|陈菲遐 1 盐津铺子(002847.SH)最新业绩预告显示,这家生产休闲食品的公司预计1-9月净利润为7362万元至8362万元,同比下降60.95%至55.64%,其中第三季度净利润2500万元至3... -

三只松鼠走到十字路口

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 2012年6月19日,初代“淘品牌”三只松鼠上线,喊出了第一声“主人”。那年“双11”,其就夺得了天猫坚果零食品类的销售冠军,当日销售额766万元。 踩上电商风口的那个男人,叫章燎源,安徽人。在他的带领下,三只松鼠一路狂奔,成为了行业龙头。直到2017年,电商流量不再等于业绩的高增... -

三只松鼠现8笔大宗交易 共成交3,897.00万元

三只松鼠在11月4日,发生8笔大宗交易。 第1笔成交价格为38.97元,成交14.00万股,成交金额545.58万元,买方营业部为招商证券股份有限公司西安北大街证券营业部,卖方营业部为中国国际金融股份有限公司北京建国门外大街证券营业部。 第2笔成交价格为38.97元,成交14.00万股,成交金额545.58万元,买方营业部为中信证券股份有限公司上海东方路证券营业部,卖方营业部为中国中金财富证券有限公司北京建国门外大街证券营业部。 第3笔成交价格为38.97元,成交14.00万股,成交金额545.58万元,买方营业部为浙商证券股份有限公司... -

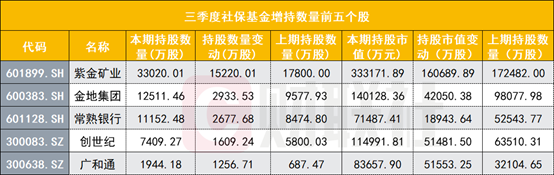

“国家队”爱银行也爱地产,社保基金增减仓曝光,常熟银行也成明星基金经理丘栋荣"心头好"

财联社(深圳,记者周晓雅)讯,陆续披露的三季报也反复影响着股价走势。 今日A股市场,大金融板块当属明星之一,截至收盘,申万一级行业中的银行指数日内涨幅为2.15%,权重股当中,常熟银行、杭州银行、平安银行等涨幅居前。常熟银行以涨停报收,杭州银行收涨5.20%,平安银行收涨3.95%。 常熟银行昨日披露的三季报显示,位于前十大流通股行列的2只社保基金组合在三季度大手笔加仓该股,截至期末合计持有1.12亿股;同时,明星基金经理丘栋荣管理的中庚价值品质一年持有也新进为该股的第八大流通股东,截至三季度末的持股数量... -

业绩掉队股价疯涨,盐津铺子接下来要挤泡沫?

华夏时报记者黄兴利见习记者姜艳鑫北京报道 最近,在一众零食股中,股价表现最亮眼的当属盐津铺子。 自进入十一月,盐津铺子股价大涨,本月第一周便迎来三次涨停。截至11月10日上午收盘,盐津铺子股价报85.31元/股,相比前几日已有下滑,市值110.36亿元。较11月1日收盘价,股价涨幅已达28.29%。 对于盐津铺子股价猛涨,香颂资本执行董事沈萌分析:“盐津铺子近期股价快速上涨的根本原因是受到消费品行业开始新一轮集体涨价。”随着市场中零食产品的发展与完善,零食赛道的竞争愈发激烈,但从一众企业的表现来看,盐津铺...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}