恒瑞医药跌停带崩医药股:近十年业绩首次无增长 公司陷裁员传闻

来源: 市值风云

“

恒瑞医药依然处于仿制药向创新药过渡阶段。

”

2021年8月19日晚,恒瑞医药(600276.SH)公布了半年报业绩,其中:

(2021年中报业绩)

恒瑞医药营业收入虽然看不出来什么变化,但无论是归母净利润还是归母扣非净利润,都几乎无增长。

这是近十年都没有出现过的事,恒瑞医药以往业绩增长都是两位数以上。

恒瑞医药中报业绩让市场大跌意外,今天股价立即跌停至9.99%,收盘价为48.46元/股。

一、业绩不及预期的原因

恒瑞医药业绩不及预期的原因有两点:

2021年2月,国家组织开展44个药品品种第四批带量采购,6月又开展60个药品品种第五批带量采购,采购品种和品规数均为历次之最,带量采购工作继续常态化、制度化向前推进。

在6月第五批带量采购中,恒瑞医药共有6款产品中标,2款产品失标,其中:

自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,平均降幅72.6%,对业绩造成相当大的压力。

从恒瑞医药毛利率来看,2021年上半年毛利率为86.81%,虽然同比2020年上半年87.94%有所减少,但客观地说并不明显下滑,净利率同样如此。

恒瑞医药财务上其实一样稳健,净利润依然有26亿,但盈利增长的不及预期,影响的恐怕是信心(即市盈率)。

(数据:wind)

二、持续砸钱创新药研发

恒瑞医药2021年上半年净利率为20.02%,同比2020年22.75%减少了2.73个百分比。

净利率下滑的主要原因是:毛利率的下滑以及研发投入的增多。

首先,恒瑞医药在集采高压之下能保住高毛利率的原因是创新药,2021年上半年创新药收入为52.07亿,同比增长43.80%(远高于收入增长17%),占当期营业收入比例约40%。

这说明恒瑞医药处于从仿制药到创新药转型过程中,而且颇有成效,但仿制药收入依然占大头,拖累了毛利率的下滑。

其次,恒瑞医药的研发投入也在加大,2021年上半年研发费用25.8亿,和净利润规模差不多,占当期营业收入比例为19.4%。

(四项费用中只有研发费用增速比收入高)

2021年上半年研发比例明显比以往高很多。

风云君看了下,恒瑞医药的研发主要是砸向创新药,在研创新药领域主要是抗肿瘤居多(还有糖尿病、血液、呼吸等领域)。

2021年上半年共取得创新药制剂生产批件5个、仿制药制剂生产批件9个,取得药品临床批件41个。

三、走出国门参与国际化竞争

国内市场只是全球药物市场的一部分,而且集采降价压力大,有些药物也可以走出国门去销售。

恒瑞医药2021年上半年海外研发支出为6.43亿,已经打造了国际化的临床研发团队:

2020年上半年开展23项国际临床试验,其中国际多中心Ⅲ期项目7项,涉及肿瘤项目9项,非肿瘤项目14项,并有10余项研究处于准备阶段,共启动86家海外中心。

(资料来源:国联证券研报)

2020年恒瑞医药海外收入不足3%,预计未来海外收入占比会提升很快。

四、廉颇老矣,尚能饭否?

国家集采对医药公司的产品价格影响巨大,从而影响到上市公司的盈利和估值。

风云君对国家带量采购的政策和威力也做过分析,例如2020年1月的《第二批全国带量采购厮杀惨烈!华东医药丢标盘中直奔跌停!》。

恒瑞医药作为医药行业市值一哥,且转型创新药多年,都难免受到国家集采的负面影响,因此其他小弟也都纷纷惊慌失措:

(安图生物同样跌停)

整个ETF都跌了4.81%。

对于恒瑞医药此次的困境,公司似乎早有准备:2021年7月9月,原董事长/总经理周云曙辞职,原创始人和首任董事长孙飘扬重新回归掌舵恒瑞医药,担任董事长。

历史的一幕似曾相识,2009年78岁的张忠谋也是在台积电表现不理想的情况下重返台积电力挽狂澜,如今台积电成为亚洲市值最高的公司。

创新药的研发和国际化战略,是恒瑞医药降低国家集采政策负面影响的应对策略。

63岁的孙飘扬,能否带领恒瑞医药重塑辉煌?

相关推荐

-

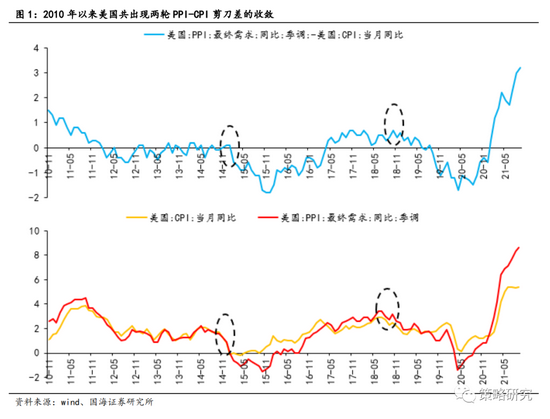

国海策略:PPI-CPI收敛的海外借鉴

原标题:【国海策略】PPI-CPI收敛的海外借鉴 来源:策略研究 核心观点 1、2010年以来美国、日本共出现五轮典型的PPI-CPI剪刀差收敛周期,持续时间均在1年以上。五轮PPI-CPI剪刀差的收敛均对应着美国、日本经济见顶后的阶段性回落,发达经济体PPI-CPI的收敛一般分为两个阶段,在经济下行初期更敏感的PPI率先拐头向下、而CPI仍处于上行区间,在中后期由于经济的加速下行,PPI与CPI同时开始回落。 2、发达经济体PPI-CPI剪刀差开始收敛后的货币政策取向有较大不同,经济形势决定了政策方向。经济繁荣下的政策收紧是美国的... -

国产PD-1谈判消息提振 相关药企股价大涨

11月10日,3400亿市值的“医药一哥”恒瑞医药迎来久违大涨,盘中一度涨逾9%,最终收涨7.87%。港股的君实生物、康方生物等医药股午后同样拉升明显。 基金规模超过50亿元的易方达沪深300医药卫生ETF上午还处于绿盘状态,午后直线拉升,一天内净值涨约2.54%。股吧一片欢乐:医药板块触底了吗? 消息面上,2021年国家医保谈判正在进行中,广受关注的PD-1抗肿瘤药价格谈判预计在11月10日完成。市场预计此次谈判降价幅度或比预想中温和。 市场:谈判大获成功? 按照时间表,2021年国家医保谈判在11月9日拉开帷幕,为期3天,按... -

医保谈判尘埃落定,布局医药蓝筹正当时!“淘汰赛”阶段重点关注创新药、CXO、疫苗等细分赛道机会!

来源:证券市场红周刊 记者|张桔齐永超 ·编者按· 本周,备受关注的医保谈判尘埃落定,此消息也被理解为医药行业利空出尽。时至岁末,深度调整的医药板块再次被机构唱多,甚至有机构抛出这个“长坡厚雪”行业会在2022年王者归来,而四季度正是配置医药蓝筹股的好时机。 当下医药板块的整体估值水平相较于年初已“缩水”超过三成,但通过三季报可以看出不少细分赛道的蓝筹股基本面仍持续向好。而先知先觉的机构已经开始布局,中欧财富对公募基金三季报的统计,截至9月30日,医药成为权益类基金配置第一大重仓行业,对比... -

BMS与百济神州闹“分手”,欲终止化疗药紫杉醇授权合作

紫杉醇是目前使用最广的化疗药之一,BMS-Celgene是该药的原研药企。 近日,百时美施贵宝公司(BMS)旗下全资子公司BMS-Celgene欲终止注射用紫杉醇(白蛋白结合型)对百济神州(06160.HK、BGNE.NS)的授权合作,但这一做法却遭到后者的反对。 10月14日晚间,百济神州对外发布公告称,其计划对BMS-Celgene声称的终止提出积极的抗辩。 作为目前使用最广的化疗药之一,紫杉醇可用于卵巢癌和乳腺癌及非小细胞肺癌的一线和二线治疗,对于头颈癌、食管癌、精原细胞瘤等有一定的疗效。BMS-Celgene属于注射用紫杉醇(白蛋白结合... -

迪哲医药:严重依赖大股东 核心产品前景空间有限

来源::证券市场周刊 本刊特约作者 余一/文 迪哲医药的核心产品不仅市场空间有限,还面临激烈竞争。 迪哲医药是一家创新型生物医药公司,核心产品仍处于研发阶段,目前尚未上市获批,公司尚未盈利。迪哲医药研发管线均为小分子创新药,主要集中于恶性肿瘤及自身免疫性疾病,核心产品DZD4205和DZD9008均处于国际多中心II期单臂关键性临床试验阶段。 迪哲医药成立于2017年,由先进制造和AZAB(阿斯利康全资子公司)按照相同比例出资成立,公司七个在研创新药中有三个是从阿斯利康处购得,公司大部分专利相应也是受让... -

10月19日上市公司晚间公告速递

【热点】 新元科技:获上海汐泰举牌持股比例达5.334% 新元科技(300472)10月19日晚间公告,公司获悉由上海汐泰投资管理有限公司担任管理人的系列基金于10月18日累计增持公司股份519.97万股,占公司总股本的1.95%,此次权益变动后,上海汐泰投资管理有限公司担任管理人的系列基金合计持有公司股份1422万股,占公司总股本的5.334%。上海汐泰此次增持行为是根据其投资计划对公司进行股份增持,未来12个月没有继续增持股份的计划。 吉宏股份:终止收购贵州钓台贡酒业有限公司不低于70%股权 吉宏股份(002803)10月19日... -

“药茅”三季报出炉!15年来首次单季营收净利双降!三季度股东暴增11万户

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月19日晚间,“药茅”恒瑞医药(600276)披露第三季度报告。今年第三季度,公司实现营业收入69.01亿元,同比下降14.84%;实现归母净利润15.4亿元,同比下降3.57%;基本每股收益0.24元。 值得关注的是,三季报显示,恒瑞医药研发费用再创历史新高,达到41.42亿元,同比增长23.86%,占... -

恒瑞医药第三季度营收跌逾14% 净利连续两季度同比下降

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 “药茅”恒瑞医药公布2021年三季报。 10月19日晚间,江苏恒瑞医药股份有限公司(恒瑞医药,600276)公布三季报,显示今年前三季度实现营业收入201.99亿元,同期增长4.05%;归属于上市公司股东的净利润42.07亿元,同比下降1.21%;归属于上市公司股东的扣非净利润41.49亿元,增长0.19%。... -

股海导航 10月20日沪深股市公告提示

停牌 000401冀东水泥 002096南岭民爆 复牌 600861北京城乡 公告摘要 【热点】 新元科技:获上海汐泰举牌持股比例达5.334% 新元科技(300472)10月19日晚间公告,公司获悉由上海汐泰投资管理有限公司担任管理人的系列基金于10月18日累计增持公司股份519.97万股,占公司总股本的1.95%,此次权益变动后,上海汐泰投资管理有限公司担任管理人的系列基金合计持有公司股份1422万股,占公司总股本的5.334%。上海汐泰此次增持行为是根据其投资计划对公司进行股份增持,未来12个月没有继续增持股份的计划... -

恒瑞医药三季度营收净利双降 研发一哥迎上市以来最强挑战

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月19日晚,恒瑞医药公布前三季度成绩单。数据显示,今年1月份至9月份,公司实现营业收入201.99亿元,同比增长4.05%;实现归属于上市公司股东的净利润42.07亿元,同比下滑1.21%。其中,三季度实现营业收入69亿元,同比下滑14.84%;实现归属于上市公司股东的净利润15.4亿元,同比下滑3.57...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}