新起点,在西部

原标题:新起点,在西部 来源:静观金融

研究生涯中的第二次突破

2016年初我加入天风自营,一年时间虽短,我却充分认识到研究永无止境,唯有保持独立、客观与好奇,我们才有机会接近真相。这段经历也促成了我研究生涯中的第一次自我革命,2017年2月加入广发宏观郭博团队,换以卖方身份继续探索研究的真谛。

过去4年多,我有幸见证郭博带领团队屡获殊荣,兴总、岚总领导广发研究连创辉煌。但偶尔也会担心自己沉溺于团队的光环而忘记做卖方的初衷。前人栽树后人乘凉,并非因果而需传承。郭博也曾说做卖方要“时不我待”,或许此时,是我二次突破、迎接新挑战的时候了。经过慎重考虑,我决定加入西部证券研究发展中心,担任宏观首席。

关于宏观研究价值的思考:不给自己设限,不给研究设限

很多朋友曾惊讶于我的化学背景,其实看起来并不相关的两个领域却有相通之处,宏观研究与化学实验的终极目标都是突破量变、寻求质变。我理解宏观研究的奥秘在于揭示各类资产与经济发展的联系以及这种联系的变化。以A股为例,过去20年A股市场被两个质变节点划分为三个阶段:搭电梯阶段、议转型阶段、马拉松阶段。

搭电梯阶段:2001年加入WTO与城镇化率加速的双重驱动下,中国经济迎来黄金10年。此间A股各行业EPS及其指数表现皆跟随宏观面波动,行业分化并不显著。

议转型阶段:2012-2015年间美欧居民去杠杆叠加页岩油问世,全球深陷总需求不足与经济通缩困局。同期,中国人口数量型红利进入尾声、急需经济结构转型。转型的“无限可能”适逢对冲经济下行压力的宽货币政策,此间A股各行业指数表现与经济背离、但与流动性共振。

马拉松阶段:十三五以来经济增速中枢缓步下移、流动性波幅收敛。产业政策与转型驱动,部分产业摆脱了经济增长水位的约束。疫后主要经济体开始新产业竞赛,加剧了行业景气分化。产业政策重于宏观政策,经济增速仅是平均数,权益市场像是马拉松赛场,投资者更关注领跑者。

进入马拉松阶段或许说明A股开始美股化,慢牛可期,宏观研究之于A股的意义也已发生变化。美股具有各行业高波动、行业间弱相关的特征,持有标普ETF就相当于做了均衡的行业配置,这是美股慢牛的基础。研究的价值在于进一步优化行业配置结果。慢牛意味着美股多数时间低波动,然而一旦经济衰退并诱发系统性风险,波动率会迅速放大,择时依旧重要。此外,长期看美股风格亦受全球产业转移周期影响。

我们团队的目标:做最深入的宏观驱动型大类资产研究

A股进入马拉松阶段前,宏观之于投资的意义在于评估各类资产的性价比;但此后宏观的价值将向下延伸到行业性价比的探究层面。全球大类资产运行的核心矛盾是地产,地产投资强度又取决于全球产业转移周期位置。战略上看,大类资产配置乃至成熟经济体股市风格皆为全球产业转移周期的结果。战术上,经济增长、货币政策乃至外部因素的边际变化仍将引发各类资产的波动;但产业政策与中观景气分化将令权益市场继续”赛道化”(无特指)。无论是大类资产还是行业甄选,找到“阻力最小、确定性最强”的方向是我们期待的结果、更是努力的目标。

为此,我们认为宏观应该搭建四位一体的研究体系:国内外宏观基本面;全球流动性;产业发展(及产业政策)以及投资者行为。

感恩与致谢

离别广发,思索许久,似乎除了感恩就是感谢。回首过往,感恩郭博带我坚定职业方向、接近职业梦想,感恩广发的领导和同事助我蜕变成长。站在当下,感谢穆总和雒总对我的赏识与支持、感谢西部各位领导对我的信任,让我有机会迎接新的挑战;同时也要感谢团队的小伙伴愿与我一起实践崭新的宏观研究模式。

千里马常有,而伯乐不常有。但一路走来,幸运的是伯乐常在。因此,唯有加速奔跑,才是最好的感恩!

相关推荐

-

双碳重磅政策出台,这个概念涨欢了,主力拥抱龙头,资金抢筹名单曝光

双碳重磅政策出台,这个概念涨欢了,主力8亿拥抱龙头,资金抢筹名单曝光 原创 林丽峰 政策利好推动,风电板块掀起涨停潮,主力抢筹龙头股超8亿元。 周三,概念板块普遍回调,绿电板块大涨,其中风电板块多股涨停,包括金风科技、振江股份、金开新能、日月股份等近10只个股涨停。 金开新能8天4个涨停板,9月股价大涨70%,10月再涨30%。昨日晚间,金开新能公告,公司全资子公司国开新能源正在筹划以现金支付的方式购买菏泽智晶90%股权。资料显示,菏泽智晶主业为风力发电、太阳能光伏发电等。金开新能为天津市国资委下... -

买买买!这家百亿私募持续"扫货"券商股,核心逻辑是什么?

11月8日晚间港交所披露易信息显示,杨东掌舵的百亿私募宁泉资产于11月4日增持东方证券37万股H股股份,耗资约226万港元。 目前市场来看,港股上市券商估值整体偏低,宁泉资产年内已经持续买入东方证券、中原证券、国泰君安证券、中信建投证券等券商股。 整体来看,财富管理是券商估值提升的主逻辑,东方证券等公司出色的财富管理业务已经在A股吸引了投资者的目光,而港股券商目前普遍处于低谷,这给一些机构投资者带来了更好的布局机会。 宁泉资产持续买入券商股 宁泉资产今年以来一直在香港市场持续增持券商股。11月... -

先进制造大基金加码碳化硅赛道 逐步构建新能源汽车朋友圈

作为A股IGBT头部企业,斯达半导(603290)最新披露的35亿元非公开发行结果显示,最终发行对象14家,其中,先进制造产业投资基金二期“跨界”参与了认购。证券时报记者通过梳理投资标的发现,先进制造大基金投资涉猎广泛,但近期围绕新能源汽车产业链加强了纵深布局。 先进制造大基金“跨界”认购 今年3月份,斯达半导披露非公开发行预案,计划募资35亿元;直至本次披露最终认购结果,公司以330元/股发行价格,合计发行股数1060.61万股。截至11月16日收盘,斯达半导收盘价微涨报收449.3元/股。 Wind显示,斯达半导的发行价格相... -

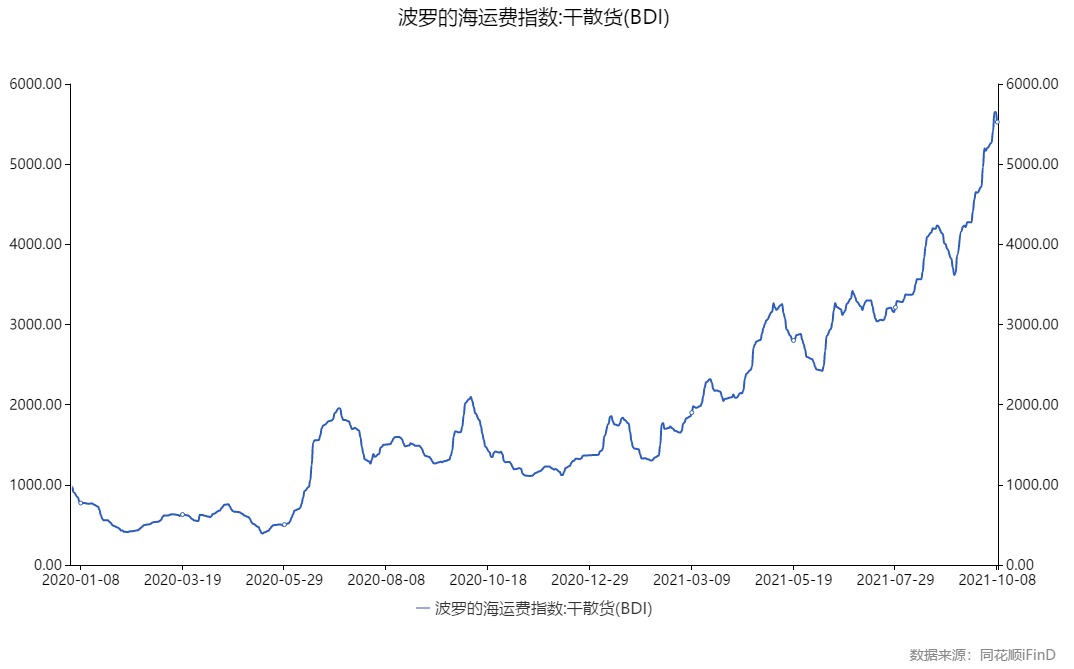

“海运茅”三季度利润再创历史纪录 行业拐点却将到来?

财联社10月11日讯,在刚刚过去的周末,中远海控公告称,今年前三季度,中远海控预计实现归母净利润约为675.88亿元,同比增长约1650.92%。在扣除非经常性损益后,其净利润仍高达约为674.21亿元。 这一预告精确到了小数点后二位的数字,换言之,中远海控在三季度获得了304.9亿的净利润,超过了上半年盈利的八成,也再创新的历史纪录。 同时,反映全球干散货海运价格波动的BDI指数也在国庆期间悄悄探至新高。 一切仍要从去年说起,全球范围的疫情爆发后,全世界的交通运输业不得不面对一些新问题:跨洋运输的费用正在飙涨... -

10月19日上市公司晚间公告速递

【热点】 新元科技:获上海汐泰举牌持股比例达5.334% 新元科技(300472)10月19日晚间公告,公司获悉由上海汐泰投资管理有限公司担任管理人的系列基金于10月18日累计增持公司股份519.97万股,占公司总股本的1.95%,此次权益变动后,上海汐泰投资管理有限公司担任管理人的系列基金合计持有公司股份1422万股,占公司总股本的5.334%。上海汐泰此次增持行为是根据其投资计划对公司进行股份增持,未来12个月没有继续增持股份的计划。 吉宏股份:终止收购贵州钓台贡酒业有限公司不低于70%股权 吉宏股份(002803)10月19日... -

业绩亮眼!东阿阿胶三日内涨23%,三机构买入2.6亿元

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月19日,截至收盘,东阿阿胶涨6.71%,报44.18元。值得注意的是,东阿阿胶披露三季报预告后次日涨停,近3日累计上涨近23%。 盘后数据显示,10月15日至10月19日,深股通累计买入东阿阿胶3.48亿元并卖出4.15亿元,三机构买入2.6亿元。 10月14日,东阿阿胶公告,预计第三季度... -

西部证券终止联合收购新时代证券股权报价,背后原因何在?

原标题:西部证券终止联合收购新时代证券股权报价,背后原因何在? 记者|陈靖 率先出手抢夺新时代证券股权的西部证券宣布终止联合收购。 10月18日晚间,西部证券发布公告称,截至10月19日17:00,公司未收到北京金融控股集团有限公司已经履行完毕法定程序的内部决策文件,西部证券终止参与收购新时代证券股份有限公司98.24%股权。 9月16日,北京产权交易所信息显示,新时代证券98.24%股权被公开挂牌出售,转让方为其8家股东,转让底价为131.35亿元。 9月底和10月初,西部证券和东兴证券先后表达收购意向,且均选... -

西部证券终止参与新时代股权收购,竞购联合体只剩东兴证券+中国诚通

“目前也不能理解为东兴就拿到了。” 新时代证券股权转让有了新进展。竞购联合体“西部证券+北京金控”终止参与。 西部证券(002673.SZ)19日晚间发布了《关于终止联合收购新时代证券股份有限公司股权报价的公告》,称根据北京产权交易所要求,2021年10月19日17:00为标的股权转让项目挂牌公告截止时点,意向投资者需在上述时点前完成资料提交及保证金缴纳工作。 其表示,截至上述时点,公司未收到北京金控已经履行完毕法定程序的内部决策文件。因此,双方组成的联合体无法于北京产权交易所要求时间内完成资料提交及保证金缴... -

股海导航 10月20日沪深股市公告提示

停牌 000401冀东水泥 002096南岭民爆 复牌 600861北京城乡 公告摘要 【热点】 新元科技:获上海汐泰举牌持股比例达5.334% 新元科技(300472)10月19日晚间公告,公司获悉由上海汐泰投资管理有限公司担任管理人的系列基金于10月18日累计增持公司股份519.97万股,占公司总股本的1.95%,此次权益变动后,上海汐泰投资管理有限公司担任管理人的系列基金合计持有公司股份1422万股,占公司总股本的5.334%。上海汐泰此次增持行为是根据其投资计划对公司进行股份增持,未来12个月没有继续增持股份的计划... -

奕瑞科技现6笔大宗交易 共成交3,955.80万元

奕瑞科技在10月27日,发生6笔大宗交易。 第1笔成交价格为444.02元,成交2.00万股,成交金额888.04万元,买方营业部为机构专用,卖方营业部为海通证券股份有限公司上海浦东新区世纪大道证券营业部。 第2笔成交价格为444.02元,成交3.00万股,成交金额1,332.06万元,买方营业部为安信证券股份有限公司盐城世纪大道证券营业部,卖方营业部为海通证券股份有限公司上海浦东新区世纪大道证券营业部。 第3笔成交价格为444.02元,成交2.00万股,成交金额888.04万元,买方营业部为安信证券股份有限公司盐城世纪大道证券营业部,卖...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}