闻泰转债兑大奖,晨丰转债送捷报!

一、8月20日可转债上市

闻泰转债,第三代半导体概念,华为概念,苹果概念,汽车芯片,发行规模86亿元,代码110081,AA+,类黄金级,转股价值106.67元,预计开盘价为132元-136元,大肉,恭喜中签的各位网友!

开盘高于130元,会停牌至14:57分再恢复交易。该转债中签率为户均0.44签,基本两户可以中一签,恭喜中签的各位网友!

类似转债:韦尔转债。

卖出建议:求稳可以在9:25分前挂100元卖出,会按照开盘价成交,不用承担正股涨跌波动;有条件单可以设置130元上方,回落0.1元卖出,当日不一定能成交。

如果委托错过开盘价,可以等待14:57分之后再以低于可见价格0.5元委托,在连续竞价阶段卖出。需要注意的是,沪市转债停牌期间,不允许报价,也不允许撤单,所以中间一段时间操作不了,也不要着急,耐心等待即可。

对于希望多赚者,且能承受较大波动的网友,可以多拿一段时间。由于公司所在芯片赛道很热门,可能被爆炒。按照未来的业绩释放看,存续期有望冲击200元,实现时间不确定,中间可能有剧烈波动。

个人相对看好,参与了抢权配售,股债双赚。

再次强调,无论多好的转债,不具备系统投资经验的网友,不要在130元上方买入!

二、市场信息

1.中矿转债半年度营业收入同比增长68.51%,扣非利润同比增长180.81%,经营现金流金额同比提高198.14%,加权净资产收益率为5.16%,同比提高2.39个百分点,表现靓丽。主要是碳中和战略下,新材料、新技术的推广和应用,带动了公司铯盐和锂盐业务持续向好。

2.捷捷转债半年度营业收入同比增长109.03%,扣非利润同比增长100.69%,经营现金流金额同比增长207.32%,加权净资产收益率为9.23%,同比提高4.15个百分点,表现较好。主要是受芯片行业景气影响,公司销售规模快速增长。

3.北陆转债半年度营业收入同比增长45.61%,扣非利润同比增长38.39%,经营现金流金额同比增长58.29%,加权净资产收益率为6.47%,同比提高0.35个百分点,表现较好。

主要是原料药产能扩张,碘对比销售暴增2470.2%;抗焦虑的拳头产品九味镇心颗粒同比增长103.34%,近三年复合增长率为61.64%,保持快速增长。不过该公司的基金投资水平一般,上半年的两笔基金投资,均出现小幅亏损。

4.星源转2半年度营业收入同比增长143.65%,扣非利润同比增长100.1%,经营现金流金额同比下降37.5%,加权净资产收益率为3.71%,同比提高1.1个百分点,表现偏好。

主要是锂离电子隔膜是锂电池的关键材料,新能源行业景气带动销量大增,公司与宁德、比亚迪、LG等合作进一步加深。这里借用一张图,展示下新能源汽车产业链。

5.上银转债半年度营业收入同比增长9.02%,扣非利润同比增长10.89%,经营现金流金额同比下降50.97%,加权净资产收益率为13.93%,同比提高0.24个百分点,不良贷款率下降0.03个百分点至1.19%,拨备覆盖率提高2.66个百分点至324.04%,表现偏好。主要是存贷款保持较快增长,同时手续费及佣金快速提高。不足是净息差为1.73%,同比下降0.09个百分点。

6.恰恰转债半年度营业收入同比增长3.76%,扣非利润同比增长11.04%,经营现金流金额同比增长50%,加权净资产收益率为7.57%,同比下降0.01个百分点,表现一般。主要是占比近70%的葵花子销售同比下降,坚果的高增长仅弥补部分降幅。

7.华体转债半年度营业收入同比下降5.3%,扣非利润同比下降20.35%,经营现金流金额为0.32亿元,加权净资产收益率为3.89%,同比减少0.99个百分点,表现偏差。主要是集成绿道业务下降,拖累业务下滑。

8.柳药转债半年度营业收入同比增长9.9%,扣非利润同比下滑18.33%,经营现金流金额为-11.15亿元,加权净资产收益率为6.26%,同比提高2.38个百分点,表现偏差。主要是控制药占比和带量采购等政策拖累。

9.晶科转债半年度营业收入同比增长2.62%,扣非利润同比下降43.65%,经营现金流金额同比提高12.36%,加权净资产收益率为1.52%,同比减少0.96个百分点,表现较差。主要是平价及竞价项目陆续上网,补贴项目出售,导致收益减少。

10.三诺转债半年度营业收入同比增长16.3%,扣非利润同比下降27.65%,经营现金流金额同比下降74.24%,加权净资产收益率为4.26%,同比下降1.61个百分点,表现偏差。主要是产品毛利率下降,同时市场推广费用暴增导致。

三、特色老债

1.低价转债【稳-安全好】:搜特转债、洪涛转债、文科转债、孚日转债、利群转债。

2.折价转债【狠-波动大】:华自转债、晶科转债、中钢转债、斯莱转债、长城转债。

老可转债卖出技巧详见《分批卖出技巧》。

以上为个人思考,仅供参考,不做推荐。

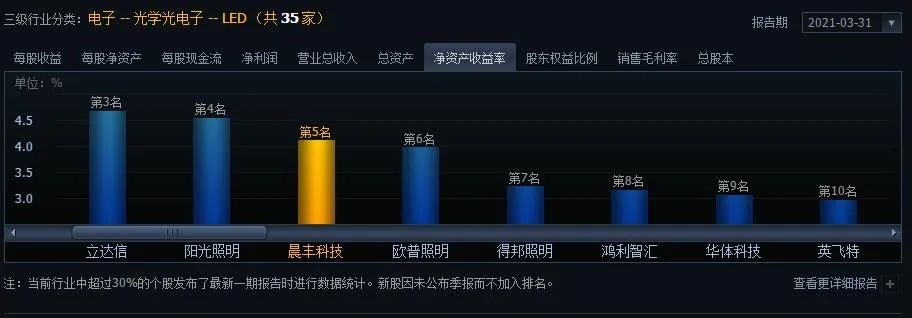

四、8月23日可转债打新——晨丰转债(类黄金级)

晨丰转债,申购代码754685,交易代码113628。

整体评价:类黄金级,转股价值109.8元,按当前情况预计每签可以盈利190元。

基本信息:A,6年期,转股折价率8.93%,每张持有到期本息为121.7元(税后本息为117.36元)。发行规模4.15亿元,每股配售2.455元,最低408股确保可配售一签,股权登记日为8月20日。

正股晨丰科技(603685),节能照明、照明散热器和印制电路板,主要产品包括灯头类产品、LED灯泡散热器、灯具金属件及其他产品、印制电路板。公司作为细分行业龙头,已成为飞利浦、欧司朗等知名跨国企业的稳定供应商,与佛山照明、浙江凯耀、阳光照明、得邦照明等优质客户保持长期合作。

类似转债:洲明转债。

2020年年报显示,LED灯泡散热器占营收的51.99%,毛利率为25.6%;灯头类占营业收入的25.21%,毛利率为21.35%;印制电路板占营业收入的13.95%,毛利率为17.95%。

数据来源:同花顺iFinD

投资风险:

1.业绩增速波动较大。公司2018年、2019年和2020年扣非利润增速分别增长-17.26%、1.66%和4.83%,波动偏大。

2021年一季度营业收入和扣非利润分别增长72.72%和147%,业绩出现反转,但季报仅说销售增加,未做过多说明。

2.经营现金流净额不稳定,现金流余额偏小。公司2020年经营现金流净额为负数,2021年一季度末余额为3.06亿元,小于发债规模。

3.短期涨幅较大。公司自去年低点以来,累计上涨65.59%,涨幅较大。特别是19日,受发债信息刺激,该股涨停。

主要看点:

1.盈利能力偏强。公司2017年上市,2018年-2020年ROE均值为10.62%,处于较高水平,但逐年下降。

2.负债率适中偏低。2021年一季度末的负债率为40.46%,处于适中偏低水平。

3.偿债能力偏强。公司的流动比率为1.65,速动比率为1.03,偿债能力偏强。

4.估值适中偏低。公司当前的市盈率和市销率分别为18.85和1.83,分别处于29.71%和19.92%的分位数,处于适中偏低区域。

5.有较大发展潜力。公司所处的LED照明行业,2019年市场规模达6,823亿元,产品渗透率达到76%,过去几年维持两位数增长,同时行业内小规模企业众多。未来,企业有望受益于行业扩张和集中度提升,具备一定的发展空间。

相关推荐

-

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

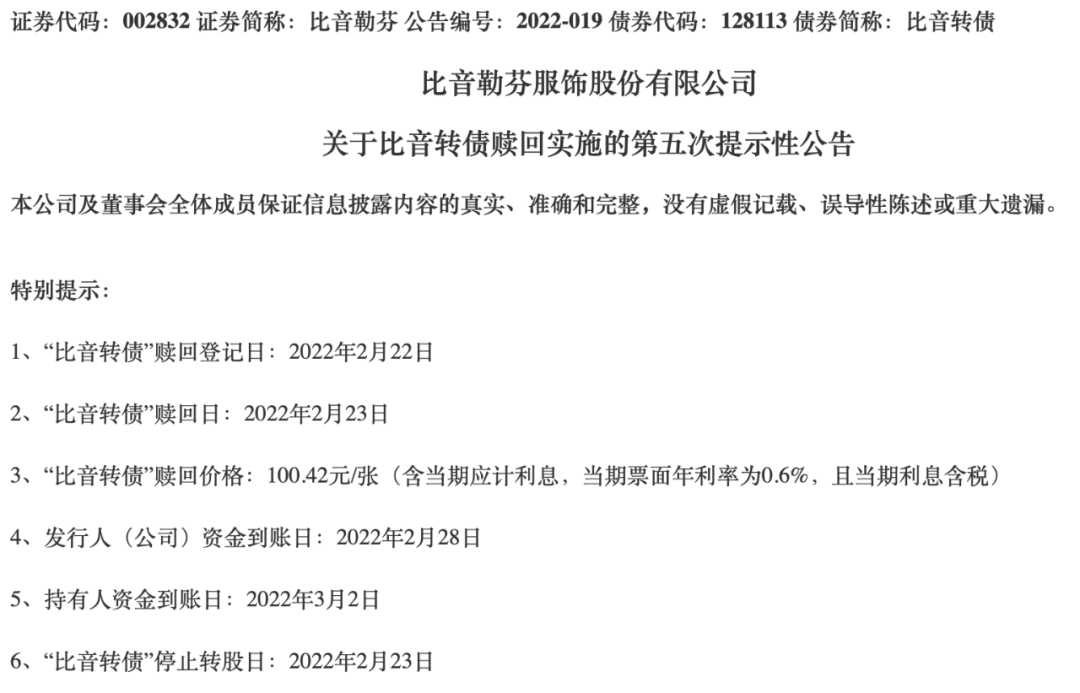

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

美联储缩表渐行渐近,对国内外影响几何?

文丨明明债券研究团队 美联储缩表存在必然性,而此轮缩表预计继续采用上一轮渐进、可预测地被动缩表的方式,缩表最早或将于今年年中开始。此轮缩表或将推动美国长期利率上行,对美股或存在一定短期冲击。而此轮缩表对于中国跨境资本流动、国内货币政策以及国内债券利率的影响有限,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。 缩表内容和方式:缩表,也称为量化紧缩,是指缩减美联储资产负债表规模,是支持美联储回归正常化货币政策的数量型工具。美联储表示量化紧缩的目的是缩小资产负债表的规模使相关的准备金... -

中信明明4月流动性展望:流动性缺口可能触发降准

明明债券研究团队 核心观点 回顾3月,国内外重要事件和数据引发了债市的波动,国内宏观和高频数据、经济和金融等数据说明经济复苏尚不全面,海外地缘冲突和美债利率上行逐步从情绪影响转向中长期经济影响上,10年期国债收益率整体围绕2.80%的中枢波动。3月央行并未降准降息,但资金面整体平稳偏松,仅仅月末跨月资金利率明显冲高。那么进入4月,货币宽松窗口期是否结束?是否仍然存在降准的概率呢? 如何看待政府债券:地方债净融资增加。国债方面,近期单只国债发行金额有所增加,但受制于4月到期规模较大,当月净融资...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}