百强区:城投债投资价值如何?——信用周报【华创固收|周冠南团队】

原标题:百强区:城投债投资价值如何?——信用周报【华创固收|周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

高级分析师:杜渐,SAC:S0360519060001

分析师:张晶晶,SAC:S0360521070001

报告导读

8月17日,《2021年中国城区经济高质量发展白皮书暨2021年赛迪百强区》正式发布。根据“地区生产总值大于800亿元、一般公共预算收入大于20亿元”的“双门槛”,从906个地级市市辖区中筛选出符合条件的市辖区140余个,再通过相应指标体系进行模型计算评分,最后得出百强区名单。

百强区多集中于发达地区:分布于16个省份,江苏、广东、浙江居多,涉及38个地级市,近三年百强区在各省份间分布格局分化明显且保持相对稳定。从分布的城市情况看,广州、成都、深圳、南京和长沙居于前五。

有存量城投债的百强区共51个:涉及的城投主体173个,分布于9个省份,江苏、浙江、四川和山东居多。分城市看,成都、杭州、绍兴和常州的百强区城投主体数量和存量余额居于前四。百强区城投主体的信用等级以AA+和AA为主。

百强区城投债投资价值分析:

1、高性价比区域:佛山的禅城区、宁波的鄞州区、长沙的岳麓区、青岛的城阳区和黄岛区、南京的玄武区。上述6个百强区均为债务负担较轻的区域,一般公共预算收入均在50亿以上,城投带息债务规模不大,对应的省份中广东和浙江安全性较高,而青岛、长沙和南京分别属于山东、湖南和江苏经济财政等综合实力较强的核心地级市,安全性相对有保障,同时上述区域下属的城投债加权平均收益率水平尚可,在4%-5%之间,具有一定的挖掘空间。

2、收益偏高区域:常州的新北区、厦门的湖里区、临沂的兰山区、绵阳的涪城区、南通的崇川区、成都的龙泉驿区和邯都区、常州的金坛区。上述8个百强区的城投债加权平均收益率在5%-8%之间。其中前四个区虽然属于债务负担较轻行列,但主要受限于其所在的地级市整体债务负担情况及省份安全属性等因素,未将其归为高性价比区域,而厦门的湖里区主要受其城投主体市场化程度高等因素影响导致收益率偏高;上述后四个区债务负担偏重,可考虑选择区属核心平台进行挖掘。

3、低风险(低收益)区域:宁波的北仑区和海曙区、广州的番禺区、温州的鹿城区。上述三个百强区归属于安全属性较为突出的浙江和广东,且债务负担均较轻,城投企业资质整体较好,收益率水平偏低,在4%以下,出于再融资方面的考虑,适于选择上述区域AA+及以上的平台作为底仓配置品种。

风险提示:平台的统计口径可能存在一定差别,所选参考指标有限,发生区域性风险事件

正文

一、百强区概述:GDP大于800亿,一般公共预算收入大于20亿

(一)906个市辖区中:发展中的领跑者

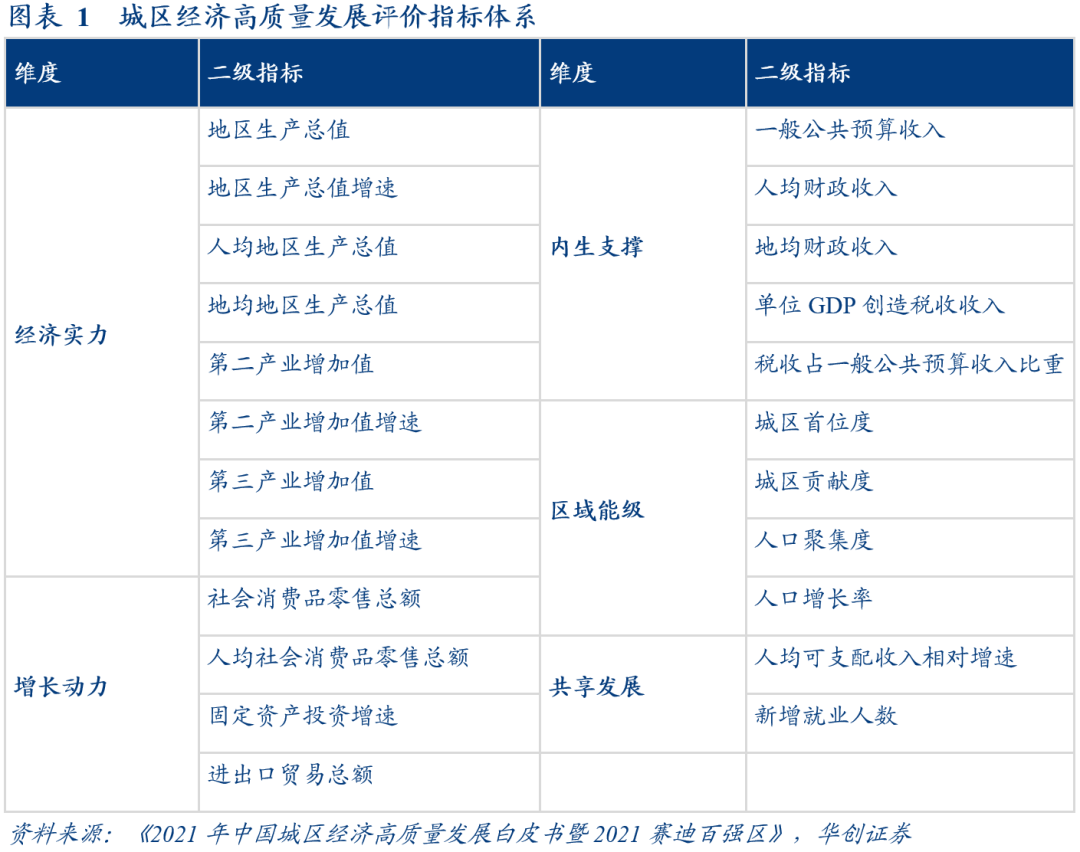

2021年8月17日,由赛迪顾问城市经济研究中心编制的《2021年中国城区经济高质量发展白皮书暨2021年赛迪百强区》正式发布。根据“地区生产总值大于800亿元、一般公共预算收入大于20亿元”的“双门槛”,从906个地级市市辖区中筛选出符合条件的市辖区140余个。赛迪顾问直属于工信部中国电子信息产业发展研究院,其对于百强区的评选自2012年始,从经济实力、增长动力、内生支撑、区域能级、共享发展五个维度,构建包含23个二级指标、70余个参考指标的城区经济发展评价体系,通过以上指标体系的动态权重对140个评选城区进行模型计算评分,最后得出百强区名单。赛迪的评选结果具有一定的权威性和社会认可度。

(二)百强区多集中于发达地区:江苏、广东、浙江居多

2021年的百强区分布于16个省份,涉及38个地级市,近三年百强区在各省份间分布格局分化明显且保持相对稳定。其中江苏与广东连续三年包含百强区数量过15个,2021年分别包含22个和20个百强区。浙江、四川、山东、湖南与湖北三年来包含百强区数量大致保持在5-15之间,近3年有15个省份未包含百强区,黑龙江与贵州曾包含百强区但2021年数量为0。从城市分布情况看,广州、成都、深圳、南京和长沙居于前五。

二、百强区城投主体的分布:涉及51个城区、AA+最多

百强区中有存量城投债的共51个,覆盖的城投主体共173个,涉及省份共9个。其中江苏、浙江和四川为主要分布省份,对应城投主体数量分别为76个、42个和27个,存量债券余额分别为2907亿元、2484亿元和1266亿元,上述三省份合计城投存量债券余额规模占百强区存量城投债总规模的87%。分城市看,成都、杭州、绍兴和常州的百强区城投主体数量和存量余额居于前四,173个城投主体中有25个分布于成都,17个分布于杭州,常州、南京和绍兴市的百强区城投主体数皆超过10个。规模方面,成都、杭州、绍兴和常州的百强区内城投主体的存量债券规模合计占173个主体总规模的53%。

从百强区城投主体的信用等级分布看,以中低资质为主。其中江苏省包含一个AA-主体,浙江和广东分别包含3个和2个AAA主体,其余省份百强区的城投主体皆由AA与AA+构成。通常情况下,区县级城投主体的外部评级受限于区域财力和自身体量规模等方面的限制,较难达到AAA的外部评级标准。

三、百强区城投债投资价值:整体安全性高,存在一定挖掘空间

投资价值即各城投平台信用基本面与当前收益率情况的性价比。本部分我们以各百强区对应省份的安全性及百强区自身财政实力和债务负担作为基本点,同时结合其收益率情况进行性价比分析,作为区域信用策略的客观参考。建议在具体平台选择时仍需通过信用研究和具体调研进行深入挖掘。

(一)省份视角初筛:浙江、广东、福建安全性突出,山东、四川利差明显走阔

如前文所述,我们共筛选出了包含城投平台的百强区51个,分布于浙江、广东、福建、江苏、湖北、湖南、四川、山东和辽宁9省份。

安全性方面,在城投债择券时,仍沿用“区域为王”的策略,首先还是以省份为初筛标准。如我们此前《城投债到期压力怎么看?》的报告中所述,浙江、广东与福建属于强安全区域。江苏省虽然经济增长动力足,财政实力较强,但存量债务规模过高,债务负担较重,属于相对安全区域,择券需谨慎。四川、湖北和山东经济财政实力一般,存量债务规模整体适中,区域内发展分化明显,安全属性尚可。而辽宁则近年经济发展放缓,财政实力偏弱,风险事件频发,值得关注。

收益性方面,百强区中有存量城投债券的各省份城投利差分化明显加剧。今年以来辽宁城投债利差呈大幅走阔趋势,目前处于历史较高水平;除辽宁以外的福建、广东等7个省份,在年初至6月底,城投利差整体呈不断压缩趋势,且收窄幅度一致性较高,但进入7月以来各省份利差走势分化加剧,山东和四川明显走阔,江苏和福建延续此前走势,呈现小幅压缩态势,但广东的城投利差相对收窄较为明显。

(二)百强区投资价值分析:部分高性价比区域仍存在一定挖掘空间

从违约风险方面看,百强区通常具有较高的安全属性,2018年至今,百强区仅发生过1起非标风险事件,系江苏省江宁区南京新城发展股份有限公司于2019年10月25日超期14天偿还9560万元信托贷款,由于还款超期时间有限,市场影响不大。其余百强区城投主体皆未发生过非标风险。

从财力和债务情况出发,我们采用城投带息债务/一般公共预算收入来测算有存量城投债的51个百强区的债务负担情况,得出的结果分布在0-14之间,2以下属于债务负担较轻区域,2-4属于负担尚可,4-7属于债务负担重,7-14则属于债务负担较重。再结合各区对应的城投债券加权平均收益率情况,综合得出以下择券结论:

1、高性价比区域:佛山的禅城区、宁波的鄞州区、长沙的岳麓区、青岛的城阳区和黄岛区、南京的玄武区。上述6个百强区均为债务负担较轻的区域,一般公共预算收入均在50亿以上,城投带息债务规模不大,对应的省份中广东和浙江安全性较高,而青岛、长沙和南京分别属于山东、湖南和江苏经济财政等综合实力较强的核心地级市,安全性相对有保障,同时上述区域下属的城投债加权平均收益率水平尚可,在4%-5%之间,具有一定的挖掘空间。

2、收益偏高区域:常州的新北区、厦门的湖里区、临沂的兰山区、绵阳的涪城区、南通的崇川区、成都的龙泉驿区和邯都区、常州的金坛区。上述8个百强区的城投债加权平均收益率在5%-8%之间。其中前四个区虽然属于债务负担较轻行列,但主要受限于其所在的地级市整体债务负担情况及省份安全属性等因素,未将其归为高性价比区域,而厦门的湖里区主要受其城投主体市场化程度高等因素影响导致收益率偏高;上述后四个区债务负担偏重,可考虑选择区属核心平台进行挖掘。

3、低风险(低收益)区域:宁波的北仑区和海曙区、广州的番禺区、温州的鹿城区。上述三个百强区归属于安全属性较为突出的浙江和广东,且债务负担均较轻,城投企业资质整体较好,收益率水平偏低,在4%以下,出于再融资方面的考虑,适于选择上述区域AA+及以上的平台作为底仓配置品种。

四、信用市场复盘:净融资额大幅下降,城投债收益率普遍下行

(一)一级市场:信用债发行量与净融资额环比下降

本周信用债发行规模2,831.75亿元,较上周减少174.34亿元,净融资额762.57亿元,环比减少549.44亿元。分品种来看,短融净融资额大幅减少至55亿元;中票净融资额小幅下降至358亿元;企业债净融资额小幅上升至11亿元;公司债净融资额上升至385亿元。等级方面,AAA、AA+和AA-级发行占比分别小幅下降至65%、24%和0%,AA级上升至11%。期限方面,1年以内、5年以上发行占比分别下降至38%、7%,1-3年与3-5年的发行占比上升至15%与41%。企业性质方面,地方国企发行占比下降至70%,央企、民企发行占比分别上升至26%、2%。行业方面,综合、公用事业、建筑装饰和城投等行业发行较为活跃。

二级市场方面,本周债市成交活跃度较上周小幅下降。银行间市场成交额升至5046亿元,交易所市场成交额降至115亿元。收益率方面,中短票收益率1年期、5年期普遍下行,1年期、5年期信用利差普遍收窄;城投债收益率普遍下行,5年期信用利差普遍收窄。评级调整方面,评级下调的主体有3家,分别为郑州煤炭工业(集团)有限责任公司、南京浦口城乡建设集团有限公司和湖南景峰医药股份有限公司;本周无评级上调主体。

(二)二级市场:信用债成交活跃度小幅下降,城投债收益率普遍下行

(三)期限利差和等级利差周变化

(四)评级调整

具体内容详见华创证券研究所8月22日发布的报告《百强区:城投债投资价值如何?——信用周报》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

相关推荐

-

融资18亿 哈啰要专心做电动车了?

作者:创投Plus/shu 2018年末,疯狂的共享单车大战终于落下帷幕。ofo黯然离场,摩拜被美团吞下,名不见经传的哈啰出行坐收渔翁之利,华丽翻身成为了赛道第一。 今年4月,哈啰出行向美国SEC递交招股书,紧锣密鼓地筹备登陆纳斯达克。然而受黑天鹅事件波及,三个月后无奈匆匆撤回。上市无门,烧钱的共享单车业务急需输血。 11月9日,哈啰宣布完成今年内的第二笔融资,总金额高达2.8亿美元,由蚂蚁金服和阿里联合出资。公开信息显示,这是阿里首次入股哈啰。 大战的幸存者 一开始,谁也没把哈啰放在眼里。 ... -

上海凯鑫再遭减持 深创投拟清仓离场

上市后出现业绩下滑的上海凯鑫(300899),在上市满一年后,也迎来股东批量减持。 深创投拟清仓减持 上海凯鑫11月16日晚间公告,合计持有公司307.6万股(占公司总股本4.82%)的股东深圳市创新投资集团有限公司(下称“深创投”)及其一致行动人浙江红土创业投资有限公司(下称“浙江红土”)、上海红土创业投资有限公司(下称“上海红土”)计划在公告披露之日起15个交易日后的6个月内以集中竞价方式,或者在公告披露之日起3个交易日后的6个月内以大宗交易方式合计减持不超过全部持股。 深创投及其一致行动人持有上海凯鑫的股份... -

学而优则创!创投机构“投科学家”成潮流,A股公司“含科量”大升级,科创板6成董事长系硕博

原创 卓泳唐维 “学而优则创”!眼下,一批手握高精尖技术的高校教授、顶级科研人员,要么踏上了创业之路,要么项目已顺利上市。 据证券时报记者不完全统计,在科创板上市企业中,近2/3企业的董事长为硕士、博士学历;而在整个A股市场中,4000亿以上市值公司的董事长也有一半是博士以上学历。此外,一级市场上也正在涌现一批高知、高学历的创业者,他们当中许多来自海内外各大知名高校,在硬科技创业浪潮中,有的“下海”创业,有的以“参谋”的身份支持创业企业发展。 “教授级”企业显然是当下资本市场上一道新的风景线,成为... -

400亿独角兽怎么了?被曝拖欠员工薪酬,公司紧急回应!

400亿独角兽怎么了?被曝拖欠员工薪酬,公司紧急回应!创始人凌晨发声:至暗时刻,永不言弃 原创 李明珠 近日,深圳明星科技独角兽公司柔宇科技被曝出拖欠员工薪酬,该消息一出便引发市场高度关注。证券时报记者就此事致电柔宇科技创始人、董事长兼CEO刘自鸿,截至发稿并未获得回复。但柔宇内部人士对记者表示,当前公司正常运营,公司给欠薪员工承诺了相应的现金补偿和期权补偿。 据悉,11月30日下午,柔宇科技CEO刘自鸿召开全员大会,称公司融资正在进行中,预计12月有资金进入,将在12月底或者次年一月发放薪资,但... -

内幕信息敏感期 13名关联人买卖广和通股票

[今年以来,广和通股价大幅上涨,从34.41元的低点,上扬到12月2日收盘时的58.38元,已累计上涨66.65%。] 对外收购的内幕信息敏感期,上市公司总经理、收购对象高管,却在纷纷大量交易上市公司股票。 近日,正处发行股份购买资产并募集配套资金期间的广和通(300638.SZ),于11月27日公告了《关于本次交易相关内幕信息知情人买卖股票情况的自查报告》(下称《自查报告》),根据《自查报告》:有13名关联人在内幕信息敏感期买卖了上市公司股票,其中不乏短线交易,甚至其中一名关联人正是此次交易的对手方。 事实上,不... -

北交所首批上市企业VC/PE机构渗透率超七成

北交所加速创新资本流动,创投机构纷纷摩拳擦掌,谁是“最佳捕手”? 备受资本市场瞩目的北交所于日前正式开市。从官宣到开市,北交所以74天的落地时间刷出了“北交所速度”,国家支持中小企业创新发展、完善多层次资本市场发展的决心和力度可见一斑,专精特新也随着北交所的开市迈向了新的历史征程。 值得一提的是,首批上市企业背后站着的资本力量不可小觑。据证券时报记者不完全统计,北交所首批81家上市公司中,各种类型的创投机构累计现身60家公司的最新前十大股东名单,参与率超七成。北交所开市为一批中小创新企业带来长足... -

停牌前神秘涨停,A股“敢死队”精准踩点,巧合?20万亿赛道出重磅政策,关乎近2亿人,养老概念股来了

文 刘俊伶 加强新时代老龄工作的意见发布,11只养老概念股估值不足10倍。 新力金融(维权)停牌前神秘涨停 昨日晚间,新力金融发布公告,公司拟购买深圳市比克动力电池有限公司75.62%的股权,并募集配套资金,同时将主要从事融资担保、小额贷款、典当和融资租赁等类金融业务的公司股权置出上市公司。公告发布前,公司已停牌10个交易日,并将于今日复盘。 据了解,比克动力是锂电龙头企业之一,其前身系比克电子(深圳)有限公司,成立于2005年,主要从事动力电池业务,产品主要包括新能源汽车电池、消费电子产品电池... -

特高压、半导体大爆发!又有地产债暴跌30%熔断,杀猪盘又跌停

来源:中国基金报 原标题:懵了!5倍大牛股突发黑天鹅,20%闪崩跌停!2500亿巨头涨停,特高压、半导体大爆发!又有地产债暴跌30%熔断,杀猪盘又跌停 中国基金报安曼 25日早盘,虽然三大指数弱势震荡,但是个股却精彩纷呈。 昨日大涨的元宇宙概念陷入调整,盐湖提锂、白酒等板块冲高回落。 今天活跃的有三大主线:1、受《南方电网“十四五”电网发展规划》政策利好影响,输配电气概念板块强势,中辰股份、许继电气、国网英大等多股涨停;2、昨晚发布的加强新时代老龄工作的意见,今日早盘养老概念股拉升,与之相关... -

活水奔流 多路资本抢搭定增“顺风车”

来源:中国证券报 深化新三板改革、设立北交所,有利于激活新三板市场,进一步增强资源配置功能。从定增预案情况,通常能够看出市场融资热度。东财Choice数据显示,自9月2日北交所设立消息发布至10月20日20时(28个交易日),有105家挂牌公司披露定增预案,环比增加54家,增幅达106%。 业内人士表示,优化制度安排有利于市场充分反映公司价值。随着北交所的设立,新三板公司迎来价值重估。 发布定增预案公司明显增多 东财Choice数据显示,今年1月至9月,发布定增预案的新三板公司分别为42家、53家、49家、61家、44家... -

松禾资本雪中送炭 柔宇科技能走出至暗时刻吗?

作者:shu 曾被誉为“全球成长最快独角兽”的柔性显示屏研发商柔宇科技被一封“讨薪”求助信送上热搜。 12月8日,柔宇科技员工在社交平台上匿名透露,公司从今年10月开始拖欠全员薪酬,9月只发40%薪资。11月30日的全员大会上,创始人刘自鸿表示预计12月会有融资进入,将在月底或者2022年年初发放工资。 昔日明星跌落神坛。刘自鸿深夜发文:“在人生至暗时刻,也不指望雪中送炭,唯一能做的是,坚持到底,永不言弃。” 好在,雪中送炭也不是全无希望。据媒体从知情人士处独家获悉,参与过柔宇科技早期融资的松禾资本,正...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}