【建业新生活(9983.HK)】深耕中原经营稳健,第三方外拓能力提升——2021年中报点评(何缅南)

原标题:【建业新生活(9983.HK)】深耕中原经营稳健,第三方外拓能力提升——2021年中报点评(何缅南) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【建业新生活(9983.HK)】深耕中原经营稳健,第三方外拓能力提升——2021年中报点评

报告摘要

事件:

公司发布2021年半年度业绩公告,归母净利润同比增长41.5%

2021年8月12日,公司发布2021年半年度业绩公告。报告期内,公司实现营业收入15.64亿元,同比增长47.4%;实现归母净利润2.60亿元,同比增长41.5%;每股基本盈利为人民币0.21元;每股中期股息为14.5港仙。

点评:

深耕中原经营稳健,第三方外拓能力提升,构建多元生活服务生态圈

1)经营稳健、发展扎实、战略清晰,未来营收和利润有望维持高增长:2021H1,公司业绩保持高速增长,报告期内实现营收15.64亿元(同比+47.4%),实现归母净利润2.60亿元(同比+41.5%)。公司收入结构持续改善,上半年物业管理服务收入占比提升至39.3%(同比+2.8pct.),社区增值服务收入占比提升至22.9%(同比+3.9pct.)。公司关联方交易占比显著降低,截至2021年6月30日,贸易应收款关联方占比下降至56.2%(2020年末为71.6%)。公司报告期内费用率有所下降,管理费用率为9.3%(同比-1.3pct.),销售费用率为1.7%(同比-0.4pct.),经营效益稳步提升。公司将向股东派发中期股息合计约1.52亿元人民币(每股14.5港仙),股息分派比例约59%。

2)深耕大中原区域,拥有较高的品牌认可度,第三方外拓能力提升:截至2021年6月底,公司在管面积1.15亿平方米,同比增长63.9%;合约面积2.09亿平方米,同比增长44.4%;合约面积/在管面积之比约1.8倍,可以有力保障公司未来的营收高增长。其中,公司上半年第三方外拓增长强劲,来自第三方的在管面积达5,535万平方米,占总在管面积的48.2%(较2020年末提升3.1pct.)。

3)以“建业+”平台为核心,构建多元生活服务生态圈:截至2021H1,“建业+”平台累计注册用户约470万人,同比增长67.9%。得益于“建业+”注册量的高速增长,报告期内生活服务板块实现营收2.06亿元(同比+19.2%)。随着未来线下消费场景的陆续恢复,预计板块内旅游服务、建业大食堂等业务的潜力有望进一步释放。

风险提示:人力资源成本上升风险;新冠疫情反复风险;母公司关联方依赖风险。

发布日期:2021-08-20

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

窦荣兴的中原野心

喻观财经 文 |俞燕 编 |吴戈 出品 |喻观财经 辞职三个月后,中原银行股份有限公司(下称“中原银行”,1216.HK)原党委书记、董事长窦荣兴,又一次出现在公众视野里。 只不过是以名字的形式,出现在屏幕上。据报道,11月24日,窦荣兴被撤销第13届CPPCC委员资格的决定。 按照惯例,该资格被撤销,通常意味着“落马了”、“犯事儿了”。2019年,落马的权健集团实控人束昱辉亦被撤销了委员资格,次年入刑9年。 本月5日,证券时报率先报道,窦荣兴被留置调查。 而在8月25日,58岁的窦荣兴以一纸辞呈,挥... -

消金公司拓展融资渠道 金融债最划算但门槛高

今年首家获得金融债发行资格的持牌消金机构出炉。 日前,河南银保监局官网发布《关于同意河南中原消费金融股份有限公司发行金融债的批复》。至此,河南中原消费金融股份有限公司(以下简称“中原消费金融”)成为持牌消费金融行业第8家获得金融债发行资格的持牌消金机构。 值得关注的是,在2021年1月份,中原消费金融刚刚获得资产证券化业务资格。此次金融债获批发行也意味着中原消费金融融资渠道进一步拓宽。 总规模不超过20亿元 根据河南银保监局批复,同意中原消费金融在全国银行间债券市场发行金融债,总规模不超过20... -

中原消费金融获批发行20亿金融债 八家持牌消金机构获发行资质

华夏时报 本报记者付乐冉学东北京报道 日前,河南银保监局发布批复称,同意河南中原消费金融股份有限公司(下称:中原消费金融)在全国银行间债券市场发行金融债,总规模不超过20亿元人民币,期限不超过3年。 批复中提到,中原消费金融金融债券的发行和管理应遵守《全国银行间债券市场金融债券发行管理办法》等有关规定。应在金融债券发行结束后15个工作日内,就此次发行情况向河南银保监局作书面报告。 据了解,消费金融公司的资金来源主要有股东资金、同业拆借、银团贷款、发行金融债及ABS。一般来讲,融资成... -

中债行研 | 银行业2021年报面面观

本文围绕4月中旬完成年报披露的41家商业银行主体2021年财务表现展开分析,并对银行业信用风险进行回顾及展望。财务表现来看,资产端方面,样本银行持续扩表,总资产增速虽普遍下滑但整体保持稳定;贷款端投放全面发力,信贷资产占比普遍上升,金融投资配置普遍增加,同业资产配置减增互现,资产质量整体表现向好,拨备覆盖充足。其中大型及股份制银行仍保持较好资产水平,但近年来城商行负面舆情不断,从包商破产到部分城商行不良激增等,城商行对于地方经济依赖度较高且风险管控水平参差,导致持续分化。负债端方面,与资产端变化保持... -

我国首单百亿元重大科技成果产业化 专题金融债发行

经济参考报 《经济参考报》记者从科技部获悉,国家开发银行日前正式在全国银行间债券市场成功发行首单100亿元“重大科技成果产业化”专题金融债券,所募资金主要用于支持科技创新成果转化和产业化,包括重大科技成果产业化示范工程、“百城百园”行动等有关信贷项目。 据悉,本次3年期“科技债”发行利率2.43%,认购倍数达6.19倍,获得广大投资者的踊跃认购和杭州银行、浦发银行、东方证券、中原银行、光大银行等机构投资者的大力支持。同时,本期债券也通过南京银行、宁波银行、上海农商行、顺德农商行等柜台承办机构面向社会公众... -

赚翻了!4家券商净利超百亿,但6成券商投行收入下滑|财星球

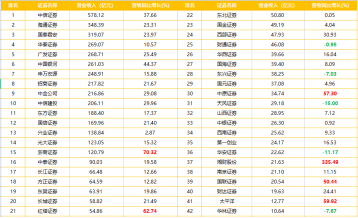

随着三季报披露的落幕,上市券商前三季度赚钱能力榜单揭晓。无论营收还是归母净利润,中信证券都稳住了“一哥”的宝座,前三季度,营业收入578.12亿元,同比增长37.66%,把第二名远远甩在后面;同期归母净利润为176.45亿元,同比增长39.37%。 从赚钱能力看,共有4家券商净利润破百亿元!除了“一哥”之外,还有海通证券(118.26亿元)、国泰君安(116.35亿元)、华泰证券(110.49亿元),要知道去年同期,只有中信证券破百亿;42家券商中有6家实现了50%以上的同比增长,也有5家出现了负增长。 梳理具体业务层面,根据Wind数据统计... -

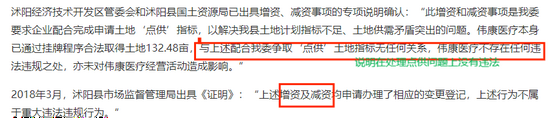

伟康医疗三闯IPO:抽逃出资凸显治理缺陷 持续盈利能力存疑但圈钱有术

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 四年内第三次IPO,伟康医疗上市之心可见一斑。 近日,江苏伟康洁婧医疗器械股份有限公司(下称“伟康医疗”)再次递交了招股书,拟搭上注册制的顺风车登陆创业板。自2017年以来,伟康医疗一直处在筹划上市的状态中,但一直未能如愿。在此次递交招股书前夕,公司外部知名的战略投资者纷纷撤资离场,公司是否存在发行的实质性障碍? 梳理招股书可知,伟康医疗历史上曾存在抽逃出资的行为,并且员工未缴纳社保的比例超过了30%,皆属于比较严重的违法行为,不符合IPO... -

买买买!这家百亿私募持续"扫货"券商股,核心逻辑是什么?

11月8日晚间港交所披露易信息显示,杨东掌舵的百亿私募宁泉资产于11月4日增持东方证券37万股H股股份,耗资约226万港元。 目前市场来看,港股上市券商估值整体偏低,宁泉资产年内已经持续买入东方证券、中原证券、国泰君安证券、中信建投证券等券商股。 整体来看,财富管理是券商估值提升的主逻辑,东方证券等公司出色的财富管理业务已经在A股吸引了投资者的目光,而港股券商目前普遍处于低谷,这给一些机构投资者带来了更好的布局机会。 宁泉资产持续买入券商股 宁泉资产今年以来一直在香港市场持续增持券商股。11月... -

券商热衷定增金矿挖掘,今年来52家券商参与上市公司定增,有头部斥资逾60亿参与,更有头部力挺同行

财联社(深圳,记者吴昊)讯,再融资新政之后,随着定增市场供需两端的加速回暖,定增市场规模也持续放大。 据WIND统计,截至三季度末,年内共有545家A股上市公司发布定增预案,同比增长超过60%;共339家上市公司定增落地,同比增长超过50%。不过从募资落地情况来看,今年前三季度总体募资规模有所放缓,年内近3成上市公司呈现定增缩水,占比较去年同期有所扩大。 不过,仍有不少券商是上市公司定增的忠实“买手”,参与热情持续旺盛。据WIND统计,截至三季度末,年内共有52家券商参与定增,认购次数达350次,同比去年增长68.3... -

氨纶价格一涨再涨!这家公司预计前三季度净利最高增长5022%!

原创 证券日报网 证券日报之声 今年以来氨纶行业景气度高涨,氨纶价格大幅上涨,相关公司业绩水涨船高,新乡化纤、华峰化学、泰和新材等企业预计前三季度业绩大幅上涨。 10月13日晚,新乡化纤披露2021年前三季度业绩预报,公司预计前三季度实现归属于上市公司股东的净利润为12.3亿元至13亿元,同比增长4746%至5022%;第三季度实现净利润4.92亿元至5.62亿元。 对于业绩变动的原因,新乡化纤表示,2021年前三季度受氨纶行业基础需求持续增长影响,公司主要产品氨纶纤维销售价格较上年同期大幅上涨,销量大幅增加,氨纶业务...