宝信软件(600845)2021中报点评:业绩保持较快增长,利润均接近预告上限

原标题:宝信软件(600845)2021中报点评:业绩保持较快增长,利润均接近预告上限 来源:国信研究

行业与公司

宝信软件(600845)2021中报点评:业绩保持较快增长,利润均接近预告上限

利润接近预告上限,现金流高增长

2020年上半年,公司实现收入45.98 亿元(+34.65%),归母净利润9.25亿元(+40.44%),扣非归母净利润为8.82亿元(+38.49%),均接近预告上限。单Q2来看,公司收入27.36亿元(+29.24%),归母净利润为5.29亿元(+37.76%),扣非归母净利润为5.15亿元(+37.33%)。在去年Q2高基数之上,今年Q2单季度收入和利润仍保持高增长。公司经营活动净现金流达到12.17亿元(+52.13%)。

信息化和自动化高增长,净利率有所提升

软件开发及工程服务营业收入为 32.65 亿元(+47.87%),服务外包营业收入为 13.00 亿元(+11.11%),系统集成营业收入为 0.31 亿元(-11.43%)。毛利率达到34.41%,同比下降0.83个百分点,主要系信息化和自动化业务高增长。费用率来看,公司销售和管理费用率同比进一步下降,研发费用率提升0.3个百分点;净利率进而提升0.66个百分点。公司存货达到26亿元,同比下降约10.6亿元,比2020年报下降3.1亿元。合同负债达到29.37亿元,同比下降7.06亿元,比2020年报下降5.57亿元,整体仍维持较高水平。

发布大型PLC突破外企垄断,IDC上海再获指标

宝信持续加大工业领域布局,7月发布自主研发的工业控制系统的核心部件——大型PLC。在大型PLC市场中,外商垄断约99%的市场;宝信PLC主要面向冶金高端装备工艺需求,已在冶金行业最高控制要求的多机架连轧机及高速处理线机组中得到成功验证。宝之云全国布局顺利,成立河北宝宣公司,为华北市场打下基础。同时,宝之云罗泾“超算枢纽”项目获批,再获上海3000个IDC机柜指标。随着IDC五期逐步交付,IDC业务有望进入效益加速释放新周期。

风险提示:IDC上架放缓;工业互联网开拓不及预期。

投资建议:维持“买入”评级。

预测2021-2023年归母净利润为17.67/23.93/30.29亿元,年增速分别为36%/35%/27%,对应EPS为1.18/1.59/2.02元,维持“买入”评级。

证券分析师:熊莉 S0980519030002;

库宏垚 S0980520010001;

相关推荐

-

鸿蒙概念股集体起飞 华为开发者大会召开在即,这七条投资主线值得关注

财联社(上海,编辑梓隆)讯,今日,鸿蒙概念股集体上涨,截止收盘,拓维信息午后封住涨停,优博讯大涨16.7%,润和软件、卫士通、梦网科技涨幅居前,其余概念股普遍飘红。 消息面,华为2021开发者大会举行在即,据华为官网消息,华为2021开发者大会将于10月22日在东莞松山湖举办,本次大会将聚焦HarmonyOS、智能家居、智慧办公、HMSCore等热门话题。据报道称,华为将在大会上发布升级版的全屋智能战略,鸿蒙OS3.0也有望在会上发布,大会期间还将开设互动体验区,鸿蒙生态伙伴将携最新产品亮相。 截止9月底数据,鸿蒙OS2... -

润泽科技“借壳”普丽盛:业绩真实性遭问询 业务独立性待考量

出品:新浪财经上市公司研究院 作者:IPO再融资组/秋实 近日,普丽盛重大资产重组事项收到了深交所的第二轮审核问询函,深交所就标的公司业绩真实性、业绩预测的合理性以及客户集中度高等问题进行了进一步问询。 普丽盛申请重大资产置换、发行股份购买资产并募集配套资金一事,自去年11月首次公告以来,已历经多次审核问询。由于此次交易构成重组上市,标的公司是否满足首发条件成为审核重点。同时,标的公司高达675.04%的评估增值率,以及近两年迅速提升的业绩、远超同行的盈利能力也引起了监管关注。 此次交易的主... -

股价与业绩“齐飞” 国企上市公司股权激励成效显著

2021年是国企改革三年行动的攻坚之年、关键之年,国有企业今年年内的各项改革任务将进入收官阶段。 作为国企改革三年行动的八大重点任务之一,灵活开展多种方式的中长期激励已成为国有企业健全市场化经营机制的重要举措。记者注意到,近3个月来,包括中国中铁、中国软件、海康威视等央企控股的上市公司,以及南天信息、中泰化学等地方国企控股的共14家上市公司陆续披露了新一期的股权激励计划。 一个更重要的指标是,过去3年内,实施了股权激励的央企和地方国企控股上市公司的经营业绩和股价表现,均明显优于国有上市公司平均... -

通信|通信碳中和政策加码,利好IDC与温控龙头

文丨黄亚元12月8日,国家发展改革委等部门印发《贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案》。其中对数据中心集约化、绿色化与智能化发展提出了明确的要求,我们认为数据中心行业长期需求成长明确,《方案》的提出有利于行业健康有序发展,推荐行业龙头公司,如宝信软件、科华数据、光环新网等。同时《方案》鼓励使用高效环保制冷技术降低能耗,利好IDC温控龙头公司,推荐佳力图,建议关注英维克。▍发改委印发新型基础设施绿色发展方案。12月8日,国家发展改革委等部门印发《贯彻落实碳达峰... -

中泰证券:工业品价格涨势未止 冬季供需偏紧支撑油价

原标题:【中泰一周微视】工业品价格涨势未止,冬季供需偏紧支撑油价 来源:中泰证券研究 宏观 陈兴:美债利率因何快速调整? 专题思考:美债利率因何快速调整? 从市场供需因素来看,美债利率的上升主要来自三方面因素的变化:首先,Taper实施或将导致市场上美债需求减少。近期美联储官员表态和会议纪要表明,Taper年内开启概率较高,每月美国国债购买规模预计将减少100亿美元;其次,债务上限临时提升后,财政部为满足融资需求,四季度新增国债供给有所上升;最后,财政部融资将从市场抽水,也会推升收益率水平... -

【华创·每日最强音】外汇准备金率调整表明政策开始纠偏汇率|宏观+通信+电新

通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!重点推荐华创宏观2021/12/09事项为加强金融机构外汇流动性管理,中国人民银行决定,自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提... -

医美、元宇宙板块异动拉升,资源股分化后,哪些板块有机会?

来源:中国证券报 10月20日,煤炭股大跌,下游发电、钢铁等行业纷纷大涨,资源股分化行情延续,与此同时,盘面上,数字货币概念交投活跃,医美、元宇宙板块异动拉升。 截至收盘,沪指跌0.17%,深成指跌0.33%,创业板指跌0.37%。北向资金全天净买入40.79亿元,其中沪股通净买入16.31亿元,深股通净买入24.48亿元。 来源:Wind 煤炭股大跌 电力、钢铁股走强 作为产业上下游,煤炭和电力尤其火电行业同向而行的场面并不多见,一般煤炭价格上涨,煤炭行业提价,意味着电力行业利润受挤压;而煤价下行期间... -

【浙商|计算机田杰华/邱世梁】“数字新能源化”的两大变局

具体参见2021年12月09日报告《拥抱“新能源+”系列研究之九:数字新能源化”的两大变局》,如需报告全文或数据底稿,请联系团队成员或对口销售。联系人:刘熹内容摘要报告导读“数字新能源化”的两大变局:数字产业的新能源化+新能源产业的数字化。投资要点>>数字新能源化=数字产业新能源化+新能源产业数字化(1)根据浙商宏观研究报告,“新能源+”是指产业新能源化,“新能源+”已兼具天时地利人和,全面加速时机已至。(2)数字新能源化是“新能源+”的重要内容,数字新能源化=数字产业新能源化+新能源产业数字化。在“新能源+... -

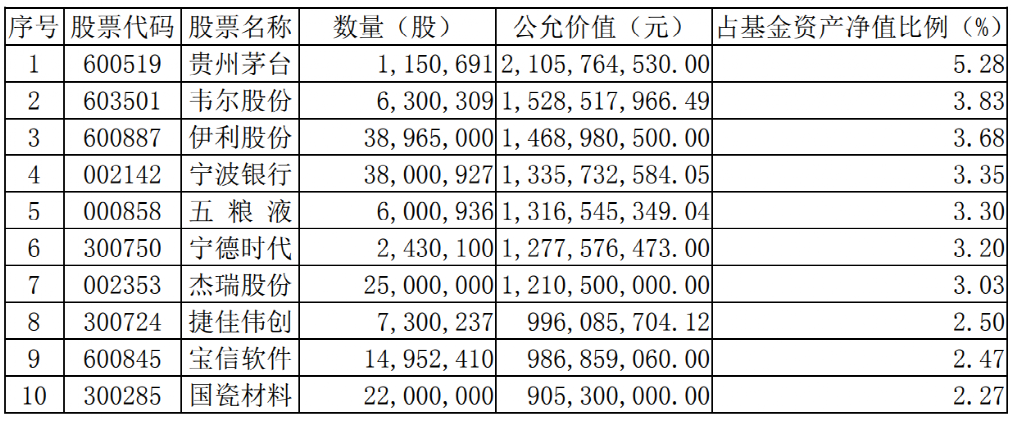

顶流来了!谢治宇、朱少醒、周蔚文、刘彦春、雷鸣等最新持股大曝光

随着10月27日基金三季报的最新披露,朱少醒、谢治宇、周蔚文、刘彦春、雷鸣等一批知名基金经理持仓动向曝光。 富国基金朱少醒对新能车产业链个股进行结构性调整,加仓宁德时代、捷佳伟创,减持亿纬锂能,同时增持贵州茅台、五粮液、伊利股份等消费股。兴全基金谢治宇减持腾讯和银行股等,增持万华化学、健友股份、三安光电、舜宇光学科技等。中欧周蔚文增持宁波银行、春秋航空、福耀玻璃,减持赣锋锂业、隆基股份、紫金矿业等。景顺长城刘彦春增持贵州茅台、五粮液、迈瑞医疗、中国中免等消费股。此外,汇添富雷鸣三季度组合结构... -

规模23.76万亿!惊人数据:基金数量已远超上市公司数量

2021年新发基金市场火热依旧。 截至9月29日,2021年前三个季度发行规模共计2.34万亿元,有上百家公司新成立公募基金产品接近1400只。 尽管发行规模维持在高位,但单只基金的平均发行份额出现了明显缩量,从2021年1月份的40.18亿份下降至9月份的12.34亿份。 不仅如此,去年成立的百亿级的爆款基金规模也在缩水。 Wind数据显示,2020年1月以来成立的百亿爆款基金,规模缩水超百亿的就有5只。 一边是管理规模不断缩水的老基金,一边是新基金的平均发行份额不断下滑,解决这些问题最好方法就是加大新品发行力度。 ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}