标普:富力地产短债覆盖率降至25% 仍需要出售资产来还债

原标题:标普:富力地产短债覆盖率降至25%,仍需要出售资产来还债

8月27日,澎湃新闻(www.thepaper.cn)从国际评级机构标普对富力地产(02777.HK)发布的报告中发现,标普认为富力地产资本结构中的短债比重仍然较大,可能只会逐步改善,另外,公司流动性与下调阈值之间的距离依然较近。

富力地产此前发布的2021年半年报数据显示,公司协议销售金额约为650.8亿元,同比增长18%;协议销售面积约为485.2万平方米,同比增加6%;营业额达394.9亿元,同比增加18%;毛利和纯利分别减少至85.7亿元和31.8亿元。

债务方面,2021年上半年公司借款总额减少了164亿元至1433亿元,但富力地产一年内到期的债务仍占总借款的36%,2020年底时该数字为40%。截至6月30日,富力地产的无限制现金余额减少至128亿元,短期债务覆盖率从2021年年初的40%降至25%。标普认为,覆盖率降低的原因可能是抵押贷款收紧,尤其是在二三线城市,这都影响了公司的现金回收率,而对于公司下半年来说仍然是一个不利因素。

报告中,标普认为富力地产在接下来半年的债务期限是可以控制的。下半年富力地产有2亿美元的美元债到期,另外还有17亿元的可回售公司债券。2022年,富力地产大约有190亿元的还款。

另外,标普预计富力地产将利用内部资源偿还其在岸到期的债务,将占到公司2022年到期债务的50%左右。但若富力地产离岸到期债券的再融资无法进行的话,那么其将可能需要更多地依靠内部资源和资产出售来偿还债务。

富力地产在今年前7个月的销售额约为733亿元,以公司2021年的销售目标1500亿元来看,目前富力地产完成了年销售目标48.89%。

在毛利率方面,标普认为富力地产下半年新项目的完工和交付应该能支撑利润,预计其全年毛利率将从上半年的22.3%反弹至25%-27%。

值得注意的是,富力地产对潜在资产的出售关注度在提高,标普认为这将有助于缓解其流动性紧张的问题。今年以来,富力地产已经处置了约12亿元的项目。标普称,公司还在谈判出售一些投资性房地产,包括一栋价值约7亿元的写字楼,以及其他项目的股权。富力地产还对出售其在城市再开发项目和酒店投资组合中的股权持开放态度。

截至午间收盘,富力地产报6.53港元/股,跌幅0.46%。

相关推荐

-

秋糖透露了什么信号:酱酒热明显降温经销商变谨慎 中小厂商将迎来压力?

出品:新浪财经上市公司研究院 作者:浪头饮食/王永 2021年10月19日到21日,本届秋糖会在天津召开。根据市场反馈的信息,今年秋糖会明显趋势是酱酒热开始降温,经销商在选品上也变得谨慎,酱酒头部品牌与中小厂商之间的分化已经开始。 全国糖酒会,全称为全国糖酒商品交易会,由中国糖业酒类集团公司主办,因为影响力大,被称作食品行业晴雨表。 1955年第一届糖酒会在北京举办,1984年糖酒会由一年一办改为一年两次,分别在春季和秋季。2011年起,春糖会永久落户成都,秋糖会则在不同城市召开,今年秋糖会地点是天... -

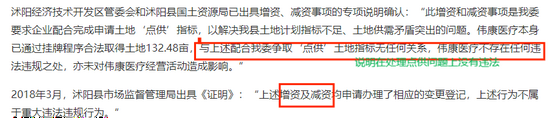

伟康医疗三闯IPO:抽逃出资凸显治理缺陷 持续盈利能力存疑但圈钱有术

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 四年内第三次IPO,伟康医疗上市之心可见一斑。 近日,江苏伟康洁婧医疗器械股份有限公司(下称“伟康医疗”)再次递交了招股书,拟搭上注册制的顺风车登陆创业板。自2017年以来,伟康医疗一直处在筹划上市的状态中,但一直未能如愿。在此次递交招股书前夕,公司外部知名的战略投资者纷纷撤资离场,公司是否存在发行的实质性障碍? 梳理招股书可知,伟康医疗历史上曾存在抽逃出资的行为,并且员工未缴纳社保的比例超过了30%,皆属于比较严重的违法行为,不符合IPO... -

1月12日听华夏易方达等基金大咖说:新经济形势下居民资产如何下注?如何把握新材料投资机会?

2021-11-1209:00:00 永赢基金张璐、小赢:指数专场,聊透医药! 2021-11-1210:00:00 国泰基金王玉:新材料投资价值解析 2021-11-1210:00:00 华夏基金郑泽鸿、魏威:2场连播!郑泽鸿2021收官作! 2021-11-1214:00:00 平安基金大咖云集:平安大讲堂新经济形势下,居民资产如何下注 2021-11-1214:00:00 首批小红人集结完毕 2021-11-1214:00:00 优势龙头,长期价值—市场调整后是风险还是机遇2021-11-1214:00:00 中融基金刘野:如何把握四季度投资风向标? 2021-11-1214:30:00 ... -

提价传闻又起!白酒股集体飙升,茅台一度大涨4%,反弹能否持续?

入口提示:新浪财经APP-行情-决策商城 周末有传闻称茅台将提价,白酒股今日盘中大幅拉升,截至发稿,口子窖大涨8%,迎驾贡酒涨超6%,贵州茅台、五粮液、古井贡酒、酒鬼酒、顺鑫农业等股纷纷上涨,值注意的是,贵州茅台盘中更是一度涨超4%重上1900元。 而从目前行情来看,20年以及21年飞天茅台散瓶从11月16日企稳,并有进一步上涨的趋势。该网站显示,20年飞天茅台散瓶报价2820元,21年飞天茅台散瓶报价2710元。 中信建投证券表示,展望2022年,白酒板块仍然处于景气周期,库存水位低,渠道良性,各家酒企都在谋求更高质量... -

人才流失严重,东北企业求贤若渴!亲爱的“孔雀”你能否慢点儿飞……

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:人才流失太严重,东北企业求贤若渴!亲爱的“孔雀”你能否慢点儿飞…… 21世纪什么最贵?答案是:人才!拥有人才,在某种程度来说就等于是拥有未来。 日前,证券时报记者在黑龙江、辽宁、吉林三省采访获悉,一些经营势头很好的东北企业、特别是高科技企业,基于公司未来持续... -

海天味业产品涨价3%~7% 或带动行业跟风

几经传闻过后,A股调味品龙头海天味业(603288)正式官宣提价。据了解,海天味业上一次调价是在2017年1月(多数产品提价约5%),距今已经接近5年。 10月12日晚间,海天味业公告,鉴于各主要原材物料、运输、能源等成本持续上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格于2021年10月25日开始实施。 事实上,在本次涨价靴子落地之前,市场上已有传闻。9月24日,海天味业股价出现久违的涨停。涨停... -

高额定增与股权激励背后,万亿”宁王“如何平衡未来与当下?

来源:环球老虎财经app 新能源赛道的火热,让宁德时代的曾毓群新进成为2021年的胡润百富榜单前十。大量的对外投资扩展,也让宁德时代一再抛出巨额的定增计划,而正当其被外界质疑“贪心”的时候,宁德给出了一份宏大的股权激励计划。 10月26日,宁德时代抛出了一份股权激励计划,拟授予股票数量为516.1万份,约占总股本0.22%,其中首次授予413.6万份,预留102.5万份。激励方式分为股票期权激励和限制性股票激励。 图片来源于choice公告 从2018年初登创业板的不足500亿元市值,到2021年5月末突破万亿,再到如今... -

2000亿芯片龙头再被国家大基金加仓!一期浮盈近10倍,二期狂揽15亿份额

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 国家大基金的“一增一减”往往成为市场风向标。 11月2日,北方华创85亿元定增买家名单揭晓,阵营堪称豪华。除了7家公募基金合计斥资40.7亿元力挺外,国家大基金二期一家更是独揽15亿元定增份额,一时引市场围观。 今年3月底以来,北方华创股价节节高升,截至11月2日收盘,期间累计... -

俞敏洪回应“新东方不应照搬李佳琦”:没有一项行业好做

原标题:俞敏洪回应“新东方不应照搬李佳琦”:没有一项行业好做 中新经纬11月15日电俞敏洪带货引来央媒发声。经济日报11月13日刊发评论《新东方不应照搬李佳琦》,引发各方关注与热议。文章指出客观条件决定了农货直播从市场到监管挑战极大,新东方要从校外培训跨界到直播电商并不轻松。但作为带有教育基因的企业,新东方也许可以成为职业新农人的摇篮。同时,建议新东方关注学生急需的周末研学市场。 11月14日晚间,新东方创始人俞敏洪在抖音直播间回应,称注意到了该文章和网友评论。他表示,... -

适时降准+多项政策利好!券商股迎爆发,反弹能否持续?

入口提示:新浪财经APP-行情-决策商城 12月6日,沉寂已久的“牛市旗手”集体大涨,券商行业指数盘中一度暴涨超过4%,创下最近3个月盘中最大涨幅。截至发稿,兴业证券一度涨停,中信证券、华泰证券、广发证券、东吴证券等多股大涨。 据悉,近日,券商板块多项政策出台,包括开展证券公司账户管理功能优化试点、放开险资参与证券出借业务、规范收益互换业务等。另外,在“适时降准”信号发出后,券商板块作为最为受益流动性宽松的行业之一也备受资金青睐。 另外,券商的业绩也与股市行情的冷暖,及两市成交额的多寡有较密切的联...