华昌化工(002274)2021年中报点评:丁辛醇、纯碱景气度持续上行,拓展新材料氢能源业务

原标题:华昌化工(002274)2021年中报点评:丁辛醇、纯碱景气度持续上行,拓展新材料氢能源业务 来源:国信研究

行业与公司

华昌化工(002274)2021年中报点评:丁辛醇、纯碱景气度持续上行,拓展新材料氢能源业务

公司产品全面进入景气周期,业绩大增符合预期

公司21H1营收47.98亿元(YoY+74.18%),归母净利润8.76亿元(YoY+6266.47%),处于业绩预告中值(8.5-9.0亿元),业绩符合预期。其中公司21Q2营收27.44亿元(YoY+77.44%,QoQ+37.60%),归母净利润5.58亿元(YoY+19636.15%,QoQ+75.18%)。公司21H1毛利率28.69%(YoY+19.54pct),净利率18.26%(YoY+17.76pct),经营现金流大幅改善至11.40亿元(YoY+730.25%)。

多元醇盈利高增,看好丁辛醇、纯碱下半年持续高景气

公司目前丁辛醇产能为32.2万吨(剔除自用);此外具备66万吨纯碱、70万吨氯化铵、40万吨尿素、160万吨复合肥、15万吨硝酸、10万吨甲酸、3万吨新戊二醇产能。分板块来看,多元醇营收20.57亿元(YoY+140.06%),毛利率47.20%(YoY+39.59pct);肥料营收15.81亿元(YoY+40.34%),毛利率18.46%(YoY+4.93pct);纯碱营收5.17亿元(YoY+33.80%),毛利率13.07%(YoY+7.43pct).我们仍然看好看好丁辛醇、纯碱下半年持续高景气度。

扩建30万吨丁辛醇强化主业,拓展新材料氢能源业务

公司拟投资建设年产30万吨多元醇(正丁醇、辛醇、异丁醛等)项目,建设期为18个月,达产后预计年均收入23.28亿元,年均营业利润2.32亿元;公司年产3万吨新戊二醇及10万吨聚酯树脂项目正在建设中。新材料方面,公司增资5000万元参股气凝胶龙头企业爱彼爱和.。氢能源方面,氢气充装站已通过消防验收,加氢站正在建设中,在氢燃料电池电堆、发动机、测试系统和测试服务等领域初步形成布局,实现了65kW发动机的市场运用。

风险提示:产品价格大幅波动,新建产能投放进度不及预期。

投资建议:维持盈利预测,维持 “买入”评级。

维持盈利预测,预计2021-2023年归母净利润15.2/16.0/17.3亿元,同比增速733.2/5.2/7.8%;摊薄EPS=1.60/1.68/1.81元,当前股价对应PE=8.4/8.0/7.4x,维持“买入”评级。

证券分析师:杨林 S0980520120002;

薛聪 S0980520120001;

刘子栋 S0980521020002;

联系人:张玮航;

相关推荐

-

东亚前海·食饮日报:散飞价格多数变动

市场行情回顾上证指数3584.18(-8.52%)深证成指14827.95(-0.40%)创业板指3474.45(-0.12%)申万食品饮料26474.52(-0.09%)子板块涨跌幅酒价更新行业要闻【汾酒规划2022销售关键指标】近日,汾酒销售公司召开四季度营销工作会议,全面总结分享了汾酒营销改革的经验,布局规划了汾酒2022年营销发展的关键指标和重点目标,展望了汾酒营销十四五规划的奋斗方向。会议提出,将锚定汾酒复兴的目标,打好营销体系化建设攻坚战、产品结构性调整攻坚战、品牌价值提升攻坚战三场战役,构建三大市场,紧扣青花汾酒发展三... -

什么情况?A股惊现乌龙指:最后一分钟,9万块砸跌停!北京新增1例确诊,这些人原则上不允许出京…

中国基金报泰勒 今天A股出现一笔乌龙指,10手,9万多块钱直接把没多少流动性的货币ETF打跌停了。 另外,北京丰台区进入疫情防控紧急状态,一学校停课一周。 A股惊现乌龙指? 10手就打跌停 规模400亿的货币ETF今天出现了吓人的一幕。临近收盘最后一分钟,广发货币ETF尾盘被砸近乎跌停! 从成交单来看,是最后10手90.991元/股的成交干的,出现这样的一幕基金觉得有两种原因,一是这只货币ETF流动性实在一般,今天只有95手不到100万的成交,二是可能投资者手抖造成的乌龙指,有可能把99.991敲成90.991。... -

“华为+储能”热度爆了,两大龙头一字涨停!三季报业绩“隐形”暴增龙头来了(附股)

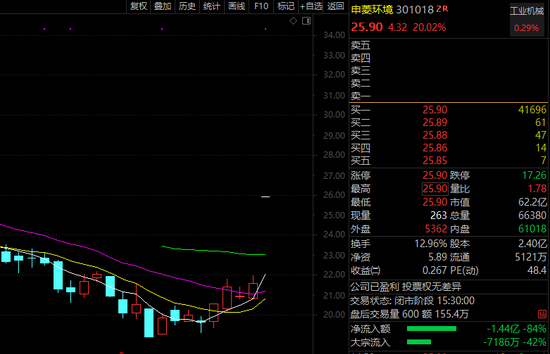

华为又一次助攻A股。 华为每一次的动作,都会在A股市场掀起一波异动。比如今年比较火热的鸿蒙概念中,出现了润和软件这样的大牛股。华为这次在储能上的布局,也同样引爆了A股相关概念股。截至收盘,储能概念大涨1.64%。个股方面,申菱环境20%一字涨停,山东章鼓、晶科科技、圣阳股份等5股涨停。 分析人士表示,市场更加青睐申菱环境,一字涨停可能主要是三个原因,一是该股本身身兼华为+储能两大概念,与上述消息贴合度近,受益程度可能也更高。二是该股地理位置是处于广东省,与华为较近;三是该股市值相对较低,且是次新股... -

尿素溶液价格持续上涨 超六成概念股市盈率不足20倍

近期,尿素溶液紧缺的局面加剧。此外,一些流通商恶意囤积,尿素溶液价格大涨。在部分网购平台上,10升装的尿素溶液价格一周内上涨近10倍。消息面上,韩国柴油机尾气处理液、汽车尿素溶液短缺的问题持续发酵,首尔很多加油站都出现断货现象。 车用尿素短缺 多领域受到波及 长期以来,韩国尿素溶液的主要原材料尿素大部分依赖进口。据统计,中国产尿素占到韩国进口尿素总量的2/3,其中用于车用尿素生产原料的工业尿素占到韩国进口量的97.6%。最近由于货源锐减,导致韩国国内尿素严重断供。就在上周,韩国最大的尿素溶液工... -

逾八成公司预喜,三季报来了!183家上市公司发预告,14家净利增幅超10倍

来源:金融投资报 随着十一假期的结束,A股上市公司三季报也将陆续披露。WIND数据显示,截止10月11日,已有183家上市公司发布2021年前三季度业绩预告。有111家上市公司今年前三季度业绩预增,加上29家略增,14家扭亏,4家续盈,共计158家,“预喜”率达86%。 金融投资报记者注意到,以预告净利润同比增长上限为标准来看,有92家公司预告净利润变动幅度超过了100%,有14家公司净利润增幅更是超1000%。在业绩预增公司中,以新能源汽车产业链公司为代表的赛道股和以化工为代表的周期股表现抢眼,在报告期内交出了优异的“成绩单”。... -

三季报披露在即!近8成业绩预增,89家公司净利预增超100%

原创 红星资本局记者 截至10月10日红星资本局发稿,已有215家上市公司发布2021年前三季度业绩预告。 根据同花顺数据,其中170家企业业绩预增,占比达79.07%;业绩增幅超50%的有128家,更有89家预告净利润变动幅度超过100%。 共有14家上市公司净利润增幅超1000%,其中7家与新能源汽车产业有关。化工、能源、大宗商品上市公司也纷纷大赚。此外,在国际海运“一箱难求”、运费大幅上涨的背景下,今年三季度,中远海控(601919.SH)日均盈利超过3亿元。 净利润增幅超1000%的14家企业 一半与新能源汽车产业有关 ... -

【开源化工】化工周报:龙头白马或重获成长机遇,新能源材料持续高景气

开源化工团队金益腾13817677989龚道琳17621054379张晓锋15651933655吉 金 15216668225毕 挥18510841000本周看点速览【关键词:龙头白马】根据央视网新闻,中央经济工作会议12月8日至10日在北京举行。本次会议提出的“新增可再生能源和原料用能不纳入能源消费总量控制”值得重点关注。据第一财经新闻,华北电力大学能源互联网研究中心主任曾鸣表示,此处的原料用能应是指用作原材料的能源消费,即石油、煤炭、天然气等能源产品不作为燃料、动力使用,而作为生产产品的原料、材料使用。我们认为,使用化石燃料作为原料企业的碳... -

社保减持保险龙头3亿股,超千亿解禁洪流雪上加霜,氢能产业利好即将发布(附股)

原标题:“乌龙指”事件上演?2800万元可能打水漂!社保减持保险龙头3亿股,超千亿解禁洪流雪上加霜,氢能产业利好即将发布(附股) 作者:数据宝郭洁 业内专家称氢能产业顶层设计即将发布,多只氢能、氢燃料电池概念股出现异动。 今日A股表现欠佳,市场低开低走,三大指数均以下跌收盘。国防军工、化学原料等板块大涨,前期领跌的周期类股票今天表现强势,包括煤炭、钢铁等板块都有上涨,盐湖提锂板块继续大涨。 华夏银行成为市场今日热议的对象。午前,股价在6元以下徘徊了五个月的华夏银行,突遭神秘人以5.57元挂单... -

下周股市看点:房产税渐行渐近,对资本市场影响几何?

来源:证券之星 房地产税改革试点真要来了 10月23日,第十三届全国人民代表大会常务委员会第三十一次会议通过《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》(简称《决定》),试点城市由国务院确定,报全国人大常委会备案。房地产税征税对象划定为居住用和非居住用等各类房地产。试点5年,条件成熟时,及时制定法律。 若房地产税落地后对市场影响几何呢? 在房产税消息落地之前,地产股的股价已经表现不理想。数据统计显示,今年以来A股房地产指数累计跌幅12.05%。虽然地产... -

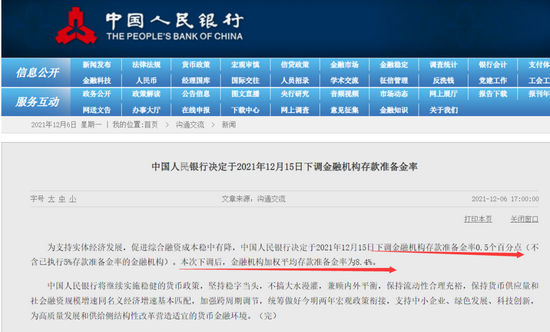

央行宣布降准,释放资金1.2万亿!3000亿“粮油茅”翻车,小市值ST股七连板,股价逆袭的低估值名单请收藏

原标题:刚刚,央行宣布降准,释放资金1.2万亿!3000亿“粮油茅”翻车,小市值ST股七连板,股价逆袭的低估值名单请收藏 市值超千亿的消费股去年大受机构青睐,今年均出现了上涨乏力迹象。 为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。 中国人民银行有关负责人就下调金融机构存款准备金率答记者问时表示,此次降准为全面降准,除已执行5%存款准备金率的...

{kind=link}