安踏体育(02020.HK)财报点评:业绩超预期,看好长期份额提升

原标题:安踏体育(02020.HK)财报点评:业绩超预期,看好长期份额提升 来源:国信研究

行业与公司

安踏体育(02020.HK)财报点评:业绩超预期,看好长期份额提升

业绩好于预期,现金流大幅

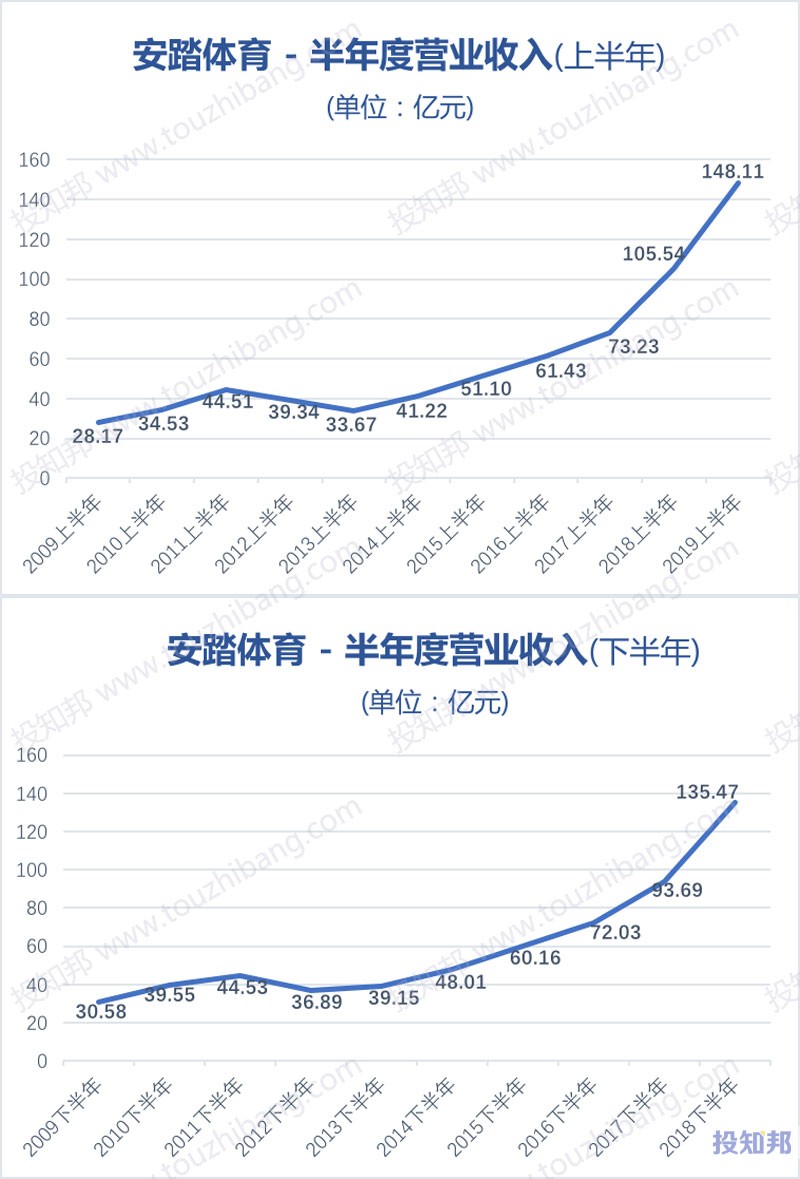

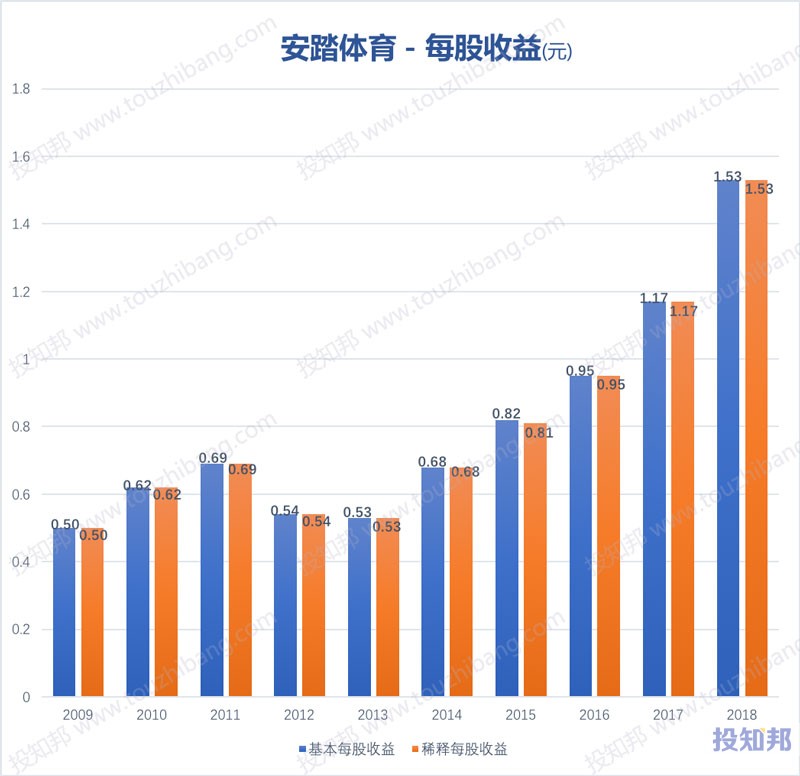

2021 1H收入228.1亿,+55.5%%,归母净利润38.4亿,+131.6%,不包括JV的净利润41.9亿元,+76.1%,好于预期。其中安踏品牌收入+56.1%,FILA+51.4%,其他品牌+90.1%;另外,电商占收入27%,同比+61%。安踏品牌中,DTC/电商/传统批发和其他分别37.0/36.1/32.亿,占比35.0%/34.1%/30.9%。公司毛利率63.2%,+6.4pp,经营利润率25.9%,+1.3pp,其中安踏23.1%,-4.3pp,FILA29.0%,+4.3pp,其他品牌21.0%,+18.4pp;存货/应收/应付周转天数达到117/28/44天,比去年底分别-5/-11/-22天,经营现金流入净额63.13亿。

流水大幅增长,短期疫情扰动无碍全年指引

上半年安踏/FILA/迪桑特/KOLON店铺分别9788/1979/178/151家,相比去底分别-134/-27/3/-6家。上半年安踏/FILA/其他品牌流水取得35-40%/50-55%/90-95%的正增长,Q3至今流水7月总体达成目标,8月受到疫情天气等因素干扰趋势疲软,FILA由于在一二线购物中心为主,受到影响更大。全年安踏/FILA维持20%以上/30以上的流水增速指引,对长远充满信心。下半年在奥运营销、引领计划开展的背景下费用会有所增加;Amer上半年实现历史最好的EBITDA,全年考虑到疫情和供应链挑战等较难判断是否盈亏平衡,但会比去年大幅改善。

风险提示

1.疫情反复,宏观经济与消费需求大幅下行;2.新品牌发展不及预期,加大利润拖累;3.市场的系统性风险。

投资建议:看好多品牌竞争力,维持“买入”评级

上半年业绩超预期,再次印证公司的经营实力。短期疫情影响,我们小幅下调盈利预测,预计公司21-23年净利润分别为81.1/102.8/126.4亿(此前为81.6/104.1/131亿),同比增长57.2%/26.7%/23%,短期环境扰动增长放缓,无碍公司长期多品牌份额提升趋势,我们上调公司合理估值,对应2023年35-36倍PE,公司合理估值为197.4-203港元,维持“买入”评级。

证券分析师:丁诗洁 S0980520040004;

相关推荐

-

八马茶业IPO:重要信息隐而不露 关联方创收能力超群“助”冲创业板

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 近日,八马茶业中止创业板IPO进程,据悉是因财务数据更新。不久前,澜沧古茶临上会前撤回IPO申请,与A股失之交臂。 关于“茶叶第一股”为何难产,市场上有一个相对主流的观点:制茶业作为带有原始农作物气息的传统行业,很难实现规模化生产,经营波动大,持续盈利能力较差,因此资本市场并不看好茶企。 从IPO审核的角度看,茶企经营的规范性和财务的真实性是非常难以确定的,这或许也是“茶叶第一股”迟迟未产生的原因。以八马茶业为例,八马茶业9月份曾以600多页文... -

服装巨头安踏95G保密资料失窃!涉事员工被开除,公司三季度销售保持增长

近日,安踏遇到了一件头疼的事——公司保密文件被盗了!(图片来源:廉洁安踏公众号) 安踏发布的通报显示,集团零售人力巡查发现,人力高级专员宋某鹏有盗用他人计算机权限,秘密窃取公司保密信息的行为。经集团流程与信息管理部、法务部、审计监察部介入调查后发现,宋某鹏趁他人不备,秘密利用他人权限为自己开通网盘权限,将集团零售体系人力的员工花名册、高管信息、各类总结汇报PPT、零售培训课件等保密电子资料下载至个人硬盘,计划随其本人离职后带走,总容量约为95G,给公司造成极大的泄密风险。 对此,安踏表示,... -

FILA增速放缓,创新技术难筑壁垒!安踏体育如何走过“而立之年”?

原标题:FILA增速放缓,创新技术难筑壁垒!安踏体育如何走过“而立之年”?|公司汇 今年9月,安踏体育推出新一代中底技术氮科技参数高端,但行业内不乏高水准的中底技术。在研发投入比指标上,该公司与国际巨头相比亦有差距 《投资时报》研究员 王子西 日前,安踏体育用品有限公司(下称安踏体育,2020.HK)对外披露称,公司某副总监邹某祥利用职务之便,持续、多次向供应商索贿,且金额巨大,已涉嫌违法犯罪。目前,邹某祥已被刑事拘留。 值得注意的是,上述副总监邹某祥所在品牌FILA,是安踏体育于2009年收购... -

美的全面收购库卡!“白电一哥”布局机器人有何深意?

来源:证券之星 “工欲善其事,必先利其器”。在资本市场上,上市公司想要“利其器”,花钱投资总是免不了的。反过来说,一家上市公司如果频频大手笔出钱,也可以从中窥见公司意图去做的业务。 近期,美的集团的动向就诠释了这一观点。11月23日晚间,美的集团发布公告称,公司拟通过全资子公司全面收购公司控股的德国法兰克福交易所上市公司KUKAAktiengesellschaft(简称“库卡”)的股权并私有化。 回溯2016年,美的集团就已经对库卡出手,当时收购后持股比例占到了94.55%。根据公告,本次美的集团将继续收购剩余的5.45%股... -

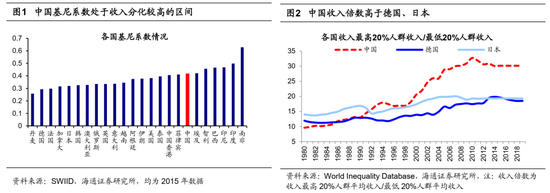

【海通策略】农民工城镇化将提振大众消费——共同富裕系列2(荀玉根、吴信坤、杨锦)

【海通策略】农民工城镇化将提振大众消费——共同富裕系列2(荀玉根、吴信坤、杨锦) 来源:股市荀策 核心结论:①当前我国最突出的收入差距是城乡间的收入差距,缩小城乡收入差距是共同富裕的重点。②数量庞大的农民工群体成为影响城乡收入差距的重要因素,加速农民工城镇化进程有助于缩小城乡差距。③从城乡消费结构差异看,农民工城镇化将加速大众消费的品牌化趋势,关注服装、乳制品、连锁餐饮等领域。 农民工城镇化将提振大众消费——共同富裕系列2 8月17日中央财经委员会第十次会议要求扎实促进共同富裕,我们在《橄... -

新产品密集发车,基金公司大举自购!这个市场机会来了?

下半年以来,尽管港股仍未扭转颓势,易方达、汇添富、富国、鹏华等公募基金公司却密集发行港股产品,更有基金公司拿出真金白银大举自购旗下港股基金。有机构认为,目前港股估值低于全球主要市场,虽然当前仍存在一些不确定因素,但多个指标均显示港股正在寻底,左侧布局或存在一定机会。 港股基金密集“发车” 东方财富Choice数据显示,截至9月30日,7月份以来共有21只主投港股市场的基金陆续成立。其中,包括易方达港股通成长混合、易方达中证沪港深300ETF、汇添富中证沪港深科技龙头ETF、富国中证港股通互联网ETF、鹏华中证港... -

一边加紧“上新”,一边加速下跌,恒指创13月新低不断寻底,“恐惧”与“贪婪”拉锯

财联社(深圳,记者成孟琦)讯,11月30日,恒生指数开盘后一路向下,跌幅一度超2%,低见23175点,临近尾盘跌幅有所收窄,终报23475点,跌1.58%,刷新自2020年10月以来的13个月新低。另外,恒生科技指数收报6028点,跌2%,距成立以来最低点仅高270点。 在刷新年度低点之前,恒指11月29日已开始向下探底,当日,美团拖累恒指下降约200点,而恒指距离去年10月最低点只剩一百点左右。 恒生指数成分股在11月30日只有6收涨,余下54只成分股下跌,当中,华润置地以5%的跌幅居首,长江基建集团、香港交易所、美团、阿里、蒙牛等跌幅... -

博时港股通领先趋势混合C净值下跌4.04%

博时港股通领先趋势混合C成立于2021年2月9日,业绩比较基准为中证港股通综合指数(CNY)收益率×65%+沪深300指数收益率×15%+中债综合财富(总值)指数收益率×20%。该基金成立以来收益-16.56%,近一月收益-11.01%。基金经理为牟星海,曾鹏。牟星海自2021年1月6日管理(或拟管理)该基金,任职期内收益-16.56%;曾鹏自2021年1月6日管理(或拟管理)该基金,任职期内收益-16.56%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)00700腾讯控股6.90%6845003.33亿02359药明康... -

这只鸿蒙概念股股价大涨 股东、高管却频抛减持计划

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月28日,鸿蒙概念股再度躁动,领头羊 诚迈科技早盘突然拉升,盘中一度逼近“20CM”涨停。截至收盘,诚迈科技 报82.92元,上涨11.08%,成交额18.43亿元,较前一交易日倍增。 不过,与火爆的二级市场表现相左的是,诚迈科技多位重要股东、高管近期频频抛出减持计划。公司28日晚...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}