【中信建投 非银&金融科技】中期业绩表现靓丽,内外协同驱动收入增长——华兴资本(1911.HK):2021半年报点评

原标题:【中信建投 非银&金融科技】中期业绩表现靓丽,内外协同驱动收入增长——华兴资本(1911.HK):2021半年报点评 来源:中信建投非银金融研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

公司发布2021年上半年业绩,总收入和净投资收益同比增长110.6%,经营利润同比增长200.3%,年化平均ROE 38.4%

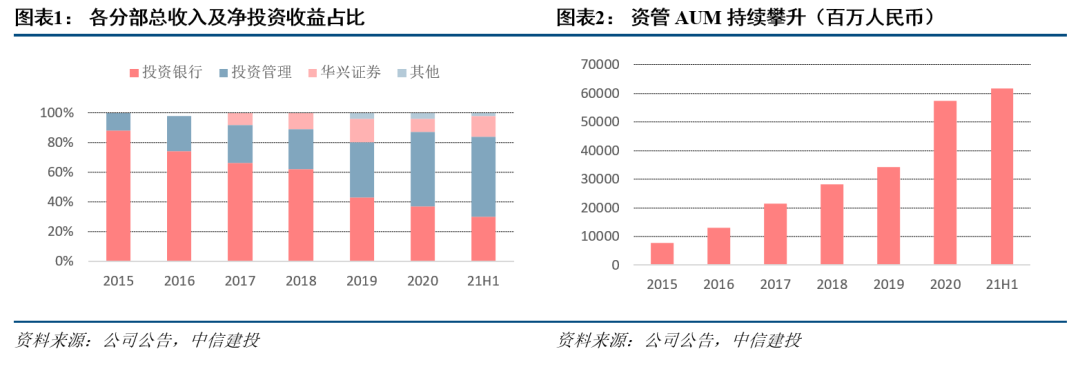

上半年,公司总收入和净投资收益同比增长110.6%至24.58亿元,其中营业收入同比增长94.2%至10.48亿元,净投资收益同比增长124.7%至14.1亿元。营业收入的增长主要由交易及顾问费收入贡献,同比增长185.3%至7.95亿元。经营利润同比增长200.3%至14.05亿元。年化平均ROE38.4%,相较去年同期增加了23.1%。

简评

投资银行收入贡献提升,承销业务稳步攀升。2021年上半年投资银行分部总收入和净投资收益同比增长168%至7.42亿元,占总收入和净投资收益比从2020年Q2季度23.7%增长至30.2%。经营利润同比增长627.5%至2.84亿元。

投资银行业务分部业绩的增加主要源于:1)新经济的首次公开发售增加导致股票承销服务增加,2021年上半年投资银行股票承销收入同比增长1411.9%至3.22亿元。上半年完成港股IPO项目5个,美股IPO项目9个,其中快手香港IPO项目华兴资本担任联席保荐人,承销份额占比高达24%。2)FA业务是投行业务的重要基石,私募融资顾问费增加,投资银行顾问服务收入同比增长53%至2.94亿元。3)销售、交易和经纪费同比增长108.2%至1.15亿元。4)来自结构化金融相关产品的利息收入及净投资收益同比增长36.1%至0.11亿元。

FA业务是华兴资本的重要流量入口,在创造稳定收入的同时,随着投行业务板块间协同作用进一步深入,FA业务有望给集团其他一级业务及资管业务带来更多投资机会和客户资源,集团投行加投资的业务模式将持续为华兴资本投行业务及整体业务增长带来优势。

投资管理分部业绩亮眼,净投资收益增长为主要贡献。2021年上半年投资管理分部总收入和净投资收益同比增长105.3%至13.2亿元,占总收入和净投资收益比为53.7%,相较2020年Q2季度下降了1.4%但仍为公司第一大收入贡献来源,经营利润同比增长152.2%至9.95亿元,经营利润率上升14%至75.3%。截至2021年6月公司总AUM超过610亿人民币,其中新经济基金AUM占比54%,已完成投资的基金投资回报系数平均4.3x,已完成投资的基金IRR平均54%。

投资管理分部业绩表现主要源于:1)由于2021年上半年新认缴资本流入减缓导致管理费同比减少2.3%至1.95亿元。公司私募股权基金认缴资本和资产管理规模截至2021年Q2季度分别为281亿元及617亿元,相较2020年末分别增加1.9%及7.5%。2)自主管理私募股权基金及第三方私募股权基金中投资组合公司的价值增值带来净投资收益同比增长165.3%至11.22亿元。3)已实现附带权益收入同比减少80.3%至0.04亿元。投资管理业务是华兴资本的变现出口,展望未来,随着上半年银团贷款部分投入于华兴资本自有基金,公司资管业务能力及资产管理规模有望进一步提升,提升客户服务能力的同时增厚公司ROE水平。

华兴证券分部上半年扭亏为盈,内部协同效应显现。2021年上半年华兴证券分部总收入和净投资收益同比增长81.4%至3.52亿元,占总收入和净投资收益比为14.3%,相较2020年Q2季度下降了2.3%,经营利润同比增长261.7%至1.62亿元。华兴证券分部业绩增加主要源于1)上海证券交易所科创板两只上市股权投资价值升值,华兴证券分部净投资收益同比增加55.9%至2.73亿元。2)华兴证券分部交易及顾问费收入同比增长536.9%至0.64亿元。展望未来,随着华兴证券在精品投行方面进一步投入,与华兴资本在资源和客户方面进一步打通,以及未来更多项目或在A股及港股退出,华兴证券分部表现有望进一步提升。

财富管理业务稳步发展。华兴资本财富管理业务向高净值个人及新经济企业家为代表的其他高净值群体提供增值财富管理服务。财富管理产品以另类资产、新经济资产为核心,涵盖现金管理、固定收益、权益投资、另类投资等。截至2021年6月华兴资本财富管理累计存续AUM达70亿人民币。财务数据上来看,2021年上半年其他分部业务(主要包括财富管理业务及自有资金投资及管理)收入及净投资收益同比减少18.3%至0.43亿元,占总收入及净投资收益比为1.8%。该减少主要是由于现金管理产品产生投资收益减少。展望未来,随着华兴资本在大资管大财富领域进一步聚焦,财富管理业务与投行、投资业务融合效应进一步加深,财富管理有望成为公司新的变现出口。

盈利预测与估值:预测公司2021至2023年归母净利润分别为1257/1572/1879百万元,按2021年8月24日市值计算对应未来三年PE分别为8.4x/6.7x/5.6x。给予“买入”评级。

风险提示:1)政策风险;2)基金表现不及预期。

相关推荐

-

360助哪吒汽车踩上“风火轮”

作者:创投Plus/shu 2021年的关键词,一定有“新能源汽车”的一席之地。 据不完全统计,2021年1-9月,新能源汽车制造企业已完成26笔融资,超过2020年全年总数,融资额也再创新高约953亿元。二级市场上,小鹏汽车、理想汽车先后回归港股,市值分别约为3111亿港元和2710亿港元;“老大哥”蔚来汽车在纳斯达克表现不俗,截止目前市值高达646亿美元。“蔚小理”一跃跻身全球车企市值前20。 第二梯队的新能源车企也没有停下扩张的脚步。 早在今年4月,哪吒汽车便官方宣布已经开启了D轮融资。10月27日,靴子终于落地。哪吒汽车... -

周鸿祎造车新进展!三六零斥资29亿元入股哪吒汽车 近期交付量突飞猛进

新能源汽车热潮中,二线造车新势力正在迎头赶上,并获得资金追捧。刚刚跻身月度交付量前三名的哪吒汽车获得三六零29亿元融资。 三六零入股哪吒汽车 10月18日晚间,三六零(601360)公告称,拟以自有资金29亿元投资入股合众新能源汽车有限公司(下称哪吒汽车),持股比例将达16.59%,成为其第二大股东。 此次交易将分两步进行:首先,三六零全资子公司成都鸿景拟以零对价受让南宁民生对哪吒汽车的增资权,南宁民生于2020年2月B轮融资时获得增资权但尚未实缴出资,成都鸿景将以自有资金向哪吒汽车增资9亿元获得10.6944%的股... -

万亿“宁王”又有大动作!战略投资哪吒汽车 保供电池还共同研发集成技术!

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 宁德时代与整车厂的绑定更加深入,近期连续投资阿维塔与哪吒汽车。其中,与哪吒汽车共同研发新能源汽车创新集成技术成为合作亮点。 宁德时代战投哪吒汽车 据哪吒汽车11月8日消息,宁德时代(300750)将参与D2轮融资,战略投资哪吒汽车,并在技术研发和供应链保障领域全面开启战略... -

十倍杠杆,香港A股指数期货今起交易,首日行情如何?

10月18日,港交所推出的MSCI中国A50互联互通指数期货合约(下称MSCI中国A50期指)正式开始交易,该期货合约标的为MSCI中国A50互联互通指数(下称MSCI中国A50指数)。 交易首日,MSCI中国A50期指主力合约收跌0.77%(日间交易),报2717点;MSCI中国A50指数今日则收跌1.05%,报2711.74点。 十倍杠杆门槛不高 MSCI中国A50期指是香港市场首个追踪A股标的的指数期货,同时也是境外首个基于互联互通机制的A股衍生工具。 该期指合约全称MSCI中国A50互联互通(美元)指数期货,交易货币为美元,交易代码为MCA;合约乘数为每... -

外资调头青睐A股 港股创年内新低后仍需磨底

[MSCI中国指数中A股的构成只有20%,仍以港股和ADR为主,未来A股占比可能会逐步攀升到45%~50%。] 一个值得注意的新趋势是,虽然今年全球基金对中国内地和香港市场的整体仓位都明显下降,但北向资金流入A股的规模不断攀升,年初至今突破3400亿元,远超去年全年的2089.32亿元。 全球大型投资管理公司联博中国投资总监朱良在11月30日对第一财经记者表示,在全球各区域的基金中选择160只有代表性的基金并进行统计,基金在中国市场(含港股)的敞口都有所下降,但北向资金逆势攀升,早年外资通过离岸市场的互联网、教育板块就可获... -

张艺谋的XR公司再获融资 元宇宙究竟是谁的解药?

作者:shu 2月4日,北京冬奥会开幕式如约在国家体育中心拉开帷幕。这场美轮美奂的开幕式,除了向世界展示了中国式浪漫,也狠狠秀了一把黑科技“肌肉”。 场馆中心铺的是世界上最大的8KLED地面屏,包含42000多个LED模块;重达3吨的LED异形屏构成了晶莹剔透的冰雪五环;全球首次对超600人集体实时AI动作捕捉,数据采集、传输及渲染总时长不超过0.1秒。 伴随着开幕式的余韵,背后助力的一众高科技公司也走进了公众的视野。其中,开幕式总导演张艺谋联合创办的XR沉浸式体验解决方案企业北京当红齐天国际文化科技发展集团有限公... -

2022年首批可转债打新来了

◎记者孙忠○编辑黄蕾 可转债发行有加速迹象。本周,2022年首批可转债开启网上申购,不仅有高成长的科创板品种打头阵,同时还有高中签率的“明星”品种登场。 1月4日,博瑞转债正式启动网上申购,成为2022年首只可转债新券,同时也是科创板第五只可转债,发行规模为4.65亿元。 2021年2月,可转债市场迎来首只科创板品种——嘉元转债。此后,嘉元转债的市场表现一鸣惊人,在短短一年中涨幅一度达到130%。数据显示,泰康资产鑫亨·纯债1号养老金产品、鹏华可转债基金、汇添富可转债基金均重仓了嘉元转债。 嘉元转债的表现,... -

中信明明:六月债市怎么看?

核心观点 6月份债券市场面临最大的基本面变化是局部疫情扫尾和资金面可能收敛。在经济基本面修复向上,叠加地方债供给压力陡增、资金面逐步收敛的多重利空因素下,6月债市面临逆风环境,需要警惕10年国债收益率利率回调和收益率曲线上移的风险。 资金面宽松和宽信用预期推迟和部分落空下的“资产荒”,10年国债到期收益率经历从对利多钝化到“补涨”。二季度以来债券市场整体上涨,10年国债到期收益率大致整体呈现三阶段行情。(1)降准落地后宽信用预期主导收益率的快速上行。(2)10年期国债收益率持续对利多反应钝化,收益率曲... -

低碳行动,加快构建全社会共同参与体系

为实现“双碳”目标,北京市政府先后发布了《北京市关于促进高精尖产业投资推进制造业高端智能绿色发展的若干措施》、《北京市“美丽中国,我是行动者”提升公民生态文明意识行动计划(2021-2025年)实施方案》等若干文件,指导相关方推进碳达峰、碳中和目标。 中国信息通信研究院政策与经济研究所研究员张群表示,北京实现碳中和目标,在顶层设计、技术创新和公众参与等方面仍有很大的发展空间。调动各类主体节能减碳的积极性,急需提升各部门间协调规划、不同政策资源优化配置,持续推进体制机制优化和调整。 那么,在实现碳中... -

开新源节旧流 减碳的说与做

来源:北京商报 “碳达峰如同长个子,碳中和相当于减肥。”作为国家应对气候变化战略研究和国际合作中心首任主任,李俊峰的这一观点切中了当下的能源转型形势。“长高”是经济发展的必经之路,但要想“减肥”,可就没那么容易了。 产业结构重、能源效率低,我国迈向“3060”双碳目标的过程中,这两个矛盾成为最大的绊脚石。在这场必须打赢的“战役”中,要解决主要矛盾,仍然要从根源入手,开新源节旧流,用技术发展加速走出转型中的阵痛。 加速动起来 10月的最后一天,在英国格拉斯哥,因疫情推迟一年的《联合国气候变化框架公...