罗霄鸣:公募REITs需要加快市场化建设、创新机制搭建以及一定的政策调整空间

深创投不动产基金管理(深圳)有限公司总经理、董事罗霄鸣出席会议并针对“公募REITs实践探索、面临问题探讨和发展建议”的话题发言。

罗霄鸣总有着非常丰富的REITs经验,作为主要负责人深度参与了国内证券交易所REITs业务的推动工作,领导并负责了国内最早三单交易所REITs项目,并首创“中信启航”、“苏宁云创”、“深创投人才安居”等标志性的REITs产品结构,他还带领团队操盘了首批公募REITs之一的盐田港仓储物流REITs。

他针对公募REITs未来发展给出了四点建议。

一是尽量的市场化是确保将来公募REITs市场蓬勃发展的重要抓手。金融市场越灵活,越能够容纳百花齐放的场面,市场就会越有竞争力。建议在给与市场足够灵活度的基础上,通过明确规则,赏善罚恶来防止乱象发生。

二是不用太担心公募REITs市场爆炒。一方面资本市场水至清则无鱼,另一方面对比其他同类股权市场,公募REITs资产透明、数据可得,是典型的好孩子资产。

三是鼓励创新和探讨新机制。比如给原始权益人授予公募REITs的管理人牌照,这有助于原始权益人积极性和REITs管理能力的提升。再比如允许投资型基金通过REITs退出,适度放宽募投资金投向要求,激发市场投资活力。

四是针对保障性住房等具有公益属性的优质资产,应给出一定的政策调整空间。

下面是他的演讲全文。

罗霄鸣:今天咱们的圆桌论坛举办形式是我参加过这么多论坛中最有讨论氛围的,主办方的组织特别有心思,互动性很强,前面几位嘉宾也都讲了很多干货,好的观点是需要碰撞的,我认为咱们这次圆桌论坛的形式非常值得借鉴。

我先说一下从事REITs业务的自身感受,基本上我的职业生涯的绝大多数时间都是做REITs,从最早的09年人民银行主导的那一波就参与其中。一路走来,能够迎来公募REITs开闸,对于我个人来讲是非常激动的,算是圆了一个梦。当年刚开始弄的时候走走停停,后来为了绞尽脑汁推动国家搞公募REITs我们想了很多办法,比如房地产要调控不能碰我们就搞保障房,去到新疆喀什这些不够发达但是国家大力扶持的地方做尝试,花了很多功夫。包括后面做交易结构设计,由于当年的资金要求回报率比现在高得多,所以我们才开始琢磨着做了很多结构化的设计。

最早做中信启航和第一单ABS框架下的门店类REITs的时候,我们的初始设计是权益型的REITs产品。今天大家普遍觉得类REITs就是固定收益的,其实最早我们不是为了做成固定收益,也是要搞权益型的,只是由于当时的市场热度不够,就加了一个收益互换在结构里,后来交易所老师每次宣讲的时候都反复强调REITs产品根本上是权益,我们当年其实为了适应投资人的固定收益要求而做了很多创新。

顺着这一点说到今天的公募REITs我也想提一个观点,我一直觉得其实金融市场越灵活,越能够容纳百花齐放的场面,我觉得市场化的灵活的金融市场是最好的,最有竞争力。关于这一点,我有一个理解,咱们的A股是不是能够像港股、美股一样步子大一点机制更灵活一点。当然,我们会担心市场出现乱象,中国经历过股市恶炒的局面,海外市场也经历过大股灾,市场乱不是问题,关键是要有好的规则,出了问题可以抓可以罚。对于REITs也是一样,尽量的市场化是可以确保将来公募REITs市场可以蓬勃发展的一个重要抓手。

对于公募REITs市场,我们也可以看到咱们今天的二级市场走势情况,完全没有出现爆炒的情况。我认为不必担心爆炒,一方面对于资本市场来说水至清则无鱼,另一方面对比其他同类市场,还有比公募REITs这个市场更透明、更健康、更没有坑的市场吗?对标二级市场来看,上市公司的股权不透明的,但是不动产REITs是透明的,不动产的市场可比较、数据可获得,所以我们常说REITs是好孩子资产。

咱们中国的国民创造力是很强的,咱们国家想搞什么,基于我们深厚的人口基础,都能实现在很短的时间掌握并且创新出新的机制和玩法。我认为中国创新应该跑起来,我们资本市场也是一样,如果把20年前的中国资本市场比做是一个小孩,现在已经长大了,就应该要尽量撒手让他成长。

不知道大家有没有注意到,目前我们的公募REITs管理费用并不高,为什么会有这个局面,就是因为我们今天的原始权益人跟基金管理人是割裂的,作为一个资产上市的产品,多收一毛钱的管理费都会成倍数的扣减基金发行规模。我们说公募基金提升管理能力是有必要,但是在靠别人资产搭的台子上面基金管理人好像很难做到这一点,所以目前的管理能力必然在原始权益身上,这是市场选择的道理。既然原始权益人贡献了最大的管理能力,那么未来我们是不是能考虑干脆把这个窗户纸捅破,给原始权益人授予公募REITs的管理人牌照。

另外就是目前咱们要求上市之后收回来的资金要投入到新的基建开发上面去,其实除了大的国企央企很多机构也在干投资,对于投资基金来说这个条款是有点走不通的,因为对于基金来说,基金退回来的钱是要分配给投资人的,很难承诺收回来的钱滚动投下一个项目。其实我们这些市场化的投资机构也是市场上的一个正义力量,我们也是去真真正正做判断投资寻找好的资产,从鼓励市场前期投资的角度,是否可以放宽募投资金投向的要求。

主持人:感谢罗总,他发言的视角很实际也给了很务实的建议,我们知道罗总有非常丰富的REITs经验,确实不管是在中信证券还是深创投不动产基金都做了,国内REITs的前几单重要创新都是罗总这边团队负责的。此次958号文放开了保障性租赁住房的试点,因为罗总之前这边操盘过深圳市安居人才集团的住房租赁的类REITs项目,请您谈一下对于租赁住房未来操作公募REITs的关键的看法,之前提到了操盘过2011年天津廉租房的公募REITs。

罗霄鸣:此前我们做的是类REITs,对于保障性住房,我们之前发了深圳人才安居的类REITs,接着又发了海南省的,当时做了一些特殊安排,包括引入了低成本的资金作为中间层等安排,后面还有一些更新的产品设计。我认为保障性住房属于较为特殊的资产,针对特殊性的资产就需要放开一些东西,要么把收益率要求放开,要么把交易结构的设计空间放开。

我觉得保障性租赁住房这个市场是有非常大的正能量的,做的好可以真正的促进民生,让大家马上感受到对于保障民生的好处。但是,这个保障工程如果说你要把他做到足够大就需要大量的资金量,因为实际的土地成本和资产的开发成本太高。

为了做大这个市场个人建议真的这是一项自上而下的政策工程,需要各方互相协同做一些事情。我举一下例子,大家一直都说租赁住房、长租房收益率不够高是因为成本高,这个成本中最大的一块就是地价高。地价高这件事情其实被它的表象挡在那里而使得我们自然接受了,但其实是不合理的。举一个例子,比如说咱们这里是酒店,这个楼一平米可能三万一平米,但是如果今天这栋酒店虽然也是好地段也是海景,但是政府收回去了改成了草地,大家觉得这个楼值多少钱,肯定不值钱了,虽然公益性很好。

保障性住房就是非常相似的,不能说因为位置在城市的核心地段就必须给核心的价格,如果说一个商业商品住宅突然间变成了一个保障性住房,类似于一个酒店变成了草地概念,这个里面咱们的地方政府是不是可以正视背后的经济逻辑,可以降低土地款,就跟刚才讲的干草地一样,这样就可以契合经济规律了。

公募REITs某种意义上面是市场化的试金石,金融工具不是变魔术,凡是公募REITs干不出来我认为不是金融手段没用好,而是这块资产背后的市场化机制在某一方面出现了问题。这一块值得咱们同仁一起发声呼吁,只要擦亮眼睛重新审视背后经济逻辑,给出一定的政策调整空间,很多资产还是可以在REITs领域做出很漂亮的产品的。

相关推荐

-

公募REITs再“开闸” 华夏、建信、国君资管上报新品,首批产品近期遇“爆炒”

财联社(记者,沈述红韩理)讯,在首批公募Reits上市近4个月后,备受期待的第二批公募REITs产品终于揭开面纱。近日,深交所和上交所收到3只公募RETIs申报。 10月14日,华夏基金在深交所申报华夏越秀高速公路封闭式基础设施证券投资基金。10月13日,国泰君安资管及建信基金也分别在上交所上报了国泰君安临港东久智能制造产业园封闭式基础设施证券投资基金和建信中关村产业园封闭式基础设施证券投资基金。 在此前的6月21日,首批9只公募不动产投资信托基金(REITs)上市,截止目前的整体募资规模已超过300亿元,虽有部分产品... -

广州港拟定增40亿建多个码头项目 资产负债率偏高

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:广州港拟定增40亿建多个码头项目,资产负债率偏高 记者|张艺 今年外贸景气度高也旺了港口行业,华南地区最大的综合性主枢纽港运营商广州港(601228.SH)计划加建多个码头工程项目。 11月3日晚,广州港公告称,公司拟定增募资不超过40亿元,用于南沙港区粮食及通用... -

【华泰金工林晓明团队】上周创新型产品增强ETF上市——ETP周报20211213

林晓明 S0570516010001 研究员 SFCNo.BPY421黄晓彬 S0570516070001 研究员 SFCNo.BQW518张泽 S0570118080149 研究员 SFCNo.BRB322刘依苇 S0570521090002 研究员报告发布时间:2021年12月13日摘要上周A股主要股指表现较好,短期Shibor利率上涨,黄金现货价格震荡上周(2021/12/06-2021/12/10)A股主要股指表现较好;十年期国债利率上涨,短期Shibor利率上涨,长期Shibor利率下跌;伦敦黄金现货价格震荡,白银现货价格下跌;人民币兑欧元、英镑、日元升值,人民币兑美... -

上市百日了!专家:小心这些风险

业内人士认为,在当前宏观环境和资本市场条件下,拥有估值公允性强、稳定性高等优势的公募REITs产品,正逐渐被广大投资人,未来市场活性有望进一步激发。不过公募REITs尚在试点阶段,或出现交易不活跃,场内流动性不足的情况,不适合短期炒作。 公募REIT产品升温 此前一直不温不火的公募REITs产品,近期热度明显上升。不少产品连续多个交易日收涨,短期内表现亮眼。 9月29日,Wind数据显示,市场开盘之后,9只公募REITs普遍飘红,随后部分基金涨幅呈持续上涨态势,富国首创水务一度涨超3%。 最终截至收盘,9只公募REI... -

*ST罗顿拟携腾讯发力数字体育 上交所火速追问业务模式与风险

电竞的魅力正在吸引产业资本争相入局,腾讯拟携手*st罗顿共谋亚洲赛事。然而,双方高调合作却迅速引来监管问询,上交所要求公司补充说明推广腾讯电竞产品的具体业务模式,以及合作协议中的业务是否具有稳定性。 *ST罗顿11月18日晚公告称,公司拟与腾讯科技(深圳)有限公司(下称“腾讯”)签订合作协议,合作服务费用共计2.5亿元。公告显示,*ST罗顿是一家以发展数字体育等新兴产业为核心的A股上市公司,在亚洲电竞推广上获得OlympicCouncilofAsia(亚洲奥林匹克理事会,简称“OCA”)正式授权,同时腾讯有意与OCA进行合作。基于... -

起底花式保壳术 退市新规下59家*ST公司谁能成功?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者谢岚肖艳青 临近年底,又到一年保壳冲刺时。12月1日晚间,*ST众泰、*ST金刚(维权)、*ST浪奇(维权)等多家上市公司披露重整进展公告,加快保壳步伐。 在监管趋严、退市规则升级的背景下,仍有公司试图钻空子。《证券日报》记者注意到,今年以来退市风险股拉长保壳战... -

中国人民银行货币政策委员会召开2021年第四季度例会

中国人民银行货币政策委员会2021年第四季度(总第95次)例会于12月24日在北京召开。 会议分析了国内外经济金融形势。会议认为,今年以来我国统筹推进疫情防控和经济社会发展工作,有效实施宏观政策,经济发展和疫情防控保持全球领先地位。稳健的货币政策保持连续性、稳定性、可持续性,科学管理市场预期,努力服务实体经济,有效防控金融风险。贷款市场报价利率改革红利持续释放,货币政策传导效率增强,贷款利率稳中有降,人民币汇率预期平稳,双向浮动弹性增强,发挥了宏观经济稳定器功能。 会议指出,当前全球疫情仍在持续... -

稳增长政策如何落地? 政府工作报告传递重磅信号

十三届全国人大五次会议5日开幕,国务院总理李克强作政府工作报告,提出了今年经济社会发展的主要预期目标、宏观政策取向和政府工作的重点任务。 多位专家分析,“稳”是今年政府工作报告的关键词。今年增长目标设在5.5%左右,这是高基数上的中高速增长,彰显出对实现2022年GDP增长目标的信心。这也是一种“进取”的姿态,释放对经济增长重视程度更大的信号,未来一段时间稳增长政策会进一步落地见效,中国经济有望在二季度迎来触底反弹。 经济增长目标设在5.5%左右 3月5日提请审议的政府工作报告,明确了今年发展主要预期目... -

中国人民银行货币政策委员会召开2022年一季度例会

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 会议分析了国内外经济金融形势。会议认为,今年以来我国统筹推进疫情防控和经济社会发展工作,有效实施宏观政策,经济发展和疫情防控保持全球领先地位。稳健的货币政策灵活适度,保持连续性、稳定性、可持续性,科学管理市场预期,努力服务实体经济,有效防控金融风险。贷款市场报价利率改革红利持续释放,... -

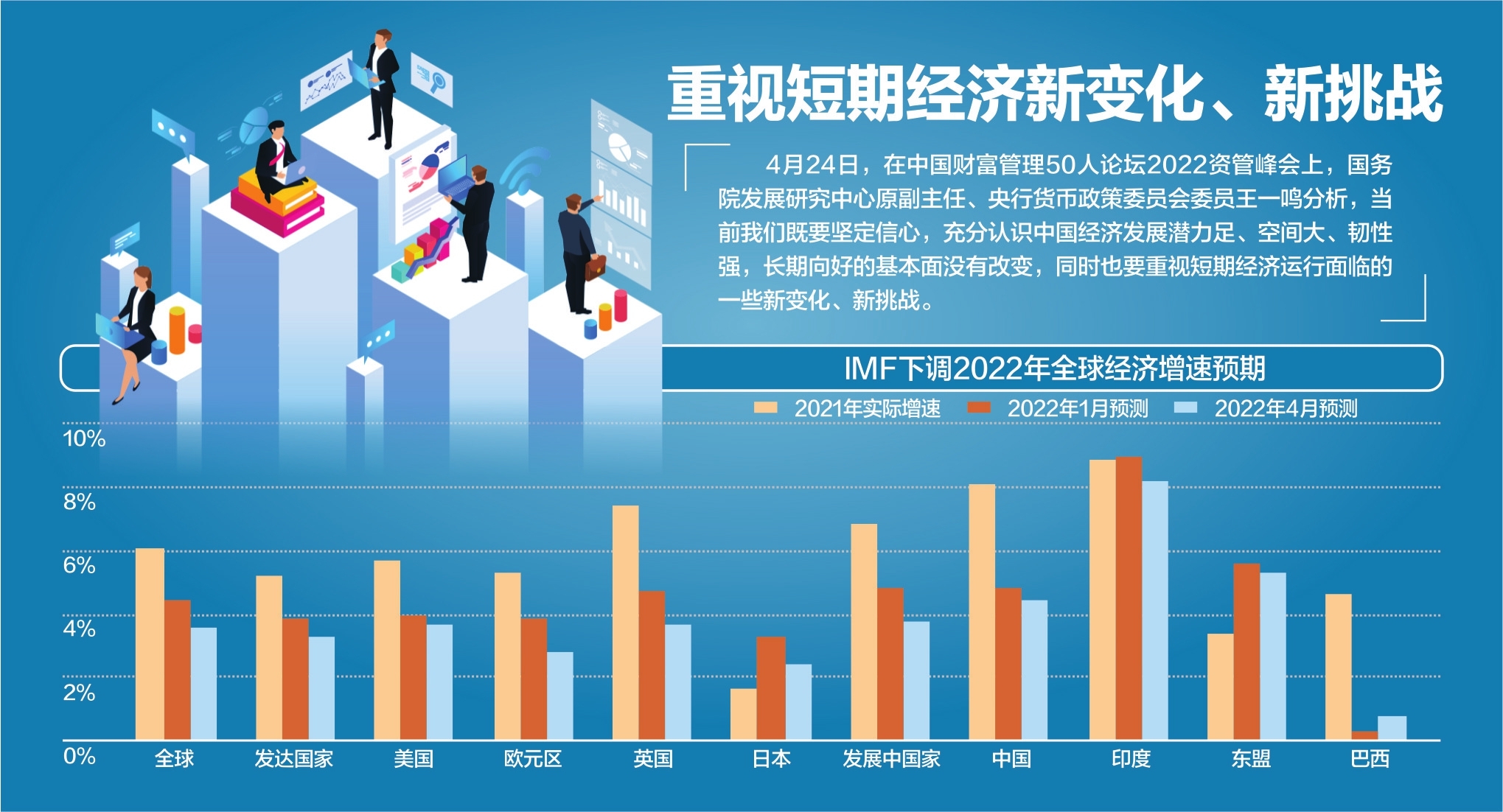

央行货币政策委员会委员王一鸣:须力保二季度经济增速重返5%以上

每经记者张寿林 每经编辑廖丹 4月24日,在中国财富管理50人论坛2022资管峰会上,国务院发展研究中心原副主任、央行货币政策委员会委员王一鸣分析,二季度经济依然面临较大下行压力,当前有效控制疫情,特别是在5月上旬控制住疫情,实施更大力度的宏观政策来对冲疫情影响,使二季度经济增速能够重返5%以上,为全年实现5.5%的预期目标奠定基础,尤为重要。 今年一季度,我国经济开局总体平稳,增长4.8%,在外部环境发生复杂变化和国内疫情多点频发的情况下,4.8%增速实属不易,超出多数市场机构对一季度经济的预期。王...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}