【方正汽车】奥来德:蒸发源、有机材料双增长 面板上游材料国产替代正当时

原标题:【方正汽车】奥来德:蒸发源、有机材料双增长 面板上游材料国产替代正当时 来源:方正证券研究

本文来自方正证券研究所于2021年7月12日发布的报告《奥来德:蒸发源、有机材料双增长 面板上游材料国产替代正当时》,欲了解具体内容,请阅读报告原文。

段迎晟 S1220520120001

核心观点

1、面板上游行业迎来发展节点:随着国内面板厂商产能的不断提升,我国已成为面板中游制造规模最大的聚集地,生产份额大且生产制造工艺成熟,但是上游供应链还不完善,许多组件和材料仍被国外厂商所垄断,导致了一定的风险和较高的生产成本。目前国内上游供应商的市场渗透率低,增长空间极大。

2、奥来德技术突破,打破垄断:奥来德双主营为有机发光材料及蒸发源,有机发光材料为 OLED 面板制造的核心材料,蒸发源为 OLED 面板制造的关键设备蒸镀机的核心组件。奥来德在两种主营领域均做出技术突破,打破了原先国外的垄断,开始向国内厂商稳定供货。因为主营领域技术壁垒较高,奥来德20年综合毛利率达55.0%。3、蒸发源业务已迎来高速增长期:未来两年国内OLED新产线投产为蒸发源带来增长空间,根据测算未来两年蒸发源未招标(奥来德可参与)的需求有240个,因为新产线建设投产时间相对集中,结合之前未消化完的订单,奥来德蒸发源业务将迎来营收的快速增长。4、有机发光材料业务长线发展:奥来德有机发光材料业务主要以终端材料为主,该细分领域国内厂商占比份额极低(原先不到10%)且技术壁垒高,产品迭代周期较快,奥来德自研能力带来竞争优势。奥来德于2019年8月在上海金山工业区开始“年产10000 公斤AMOLED用高性能发光材料及AMOLED 发光材料研发项目”的建设。项目建设期预计为24个月,预计21年设备搬入,23年开始放量。根据计划,产能投放将匹配市场的需求。

5、PI材料、封装材料创造新增长:奥来德新项目顺利进行产业化推进,封装材料通过和辉的产线测试,目前正在进行维信诺和京东方的产线测试。2020年7月投资 18000 万元推进柔性PI产线的建设,规划年产量为1000吨。 已进入产线测试阶段。盈利预测:我们预计,公司2021年~2023年实现归母净利润分别为1.79、2.45、2.67亿,分别对应PE为26.56,19.43,17.85,首次覆盖给予 “推荐”评级。

风险提示:OLED 材料行业波动及市场竞争加剧;材料技术升级迭代及技术研发无法有效满足市场需求;蒸发源产品仅适配于 Tokki 蒸镀机;蒸发源业务客户、订单集中度较高及未来业务获取难以持续。正文如下

以上为报告部分内容,完整报告请查看《奥来德:蒸发源、有机材料双增长 面板上游材料国产替代正当时》。

方正汽车团队

段迎晟

方正证券研究所汽车首席分析师

段迎晟:华南理工大学工学学士,中山大学MBA,连续十届新财富最佳分析师,曾任平安证券、国信证券、华创证券电子、计算机行业首席分析师,超过十年产业从业经验。

王 玉:中央财经大学硕士,新财富团队核心成员,十年行业研究经验,深度覆盖消费电子、面板、新能源汽车。

于尚民:硕士学历,8年股权投资经验,曾任远致富海投资总监,深度覆盖新能源储能。

姜肖伟:北大MBA,8年电子产业从业经验,深度覆盖消费电子、面板、新能源汽车。

相关推荐

-

发生了什么?1.8万亿赛道大爆发:1500亿龙头涨停!"僵尸股"再上市,却连遭"跌停熔断"!

中国基金报金安 A股继续在3500点附近起伏,个股却是风云激荡,跌宕起伏。 A股重磅案件宣判,康美药业原董事长因操纵市场等罪,一审被判有期徒刑12年!时隔16年,汇绿生态重新上市,开盘暴涨122%,然后连续大跌临停两度“熔断“,而今天上市的科创板新股N新点又破发了。 锂矿板块大爆发,1500亿市值的龙头天齐锂业强势涨停,而公告要和马斯克造火箭的利欧股份一字涨停。 上午市场继续窄幅震荡,上证指数微涨0.21%,深证成指涨0.43%,创业板指数涨0.58%,科创50指数涨0.69%,两市成交额6385亿元,2923只上涨,1405只下跌... -

太火爆,逾6亿股开盘封涨停,这家A股联手世界首富?“锂王”涨停,超跌新能源龙头出炉(附股)

作者:数据宝陈见南 新能源板块能否再度崛起? 今天早盘市场最亮的仔是谁?利欧股份当仁不让。该股早盘开盘封涨停,集合竞价结束后封单超过624万手,即封单上有超过6亿股。该股流通盘为58亿股,也就是说封单超过10%的流通盘。截至午间收盘,该股封单小幅下降至343.8万手,半天换手率1.17%。 今天之前,利欧股份股价表现并不算好,年内跌幅一度超过20%。为何该股突然变得如此受追捧呢?原因是昨晚的一份公告。 11月16日晚,利欧股份公告称,公司全资子公司利欧投资签署了《AgreementofLimitedPartnershipofTom... -

久违!赛道股全线大爆发,千亿龙头强势涨停!

久违的赛道股集体回归。 11月17日,盐湖提锂、风光电、半导体等赛道股集体上涨。千亿锂矿龙头天齐锂业涨停。截至午间收盘,沪指涨0.21%,深证成指涨0.43%,创业板指涨0.58%。盘面上,有色、通用机械、化纤等板块涨幅居前;家居用品、食品饮料、水务等板块跌幅居前。 风光电重拾升轨 最近风光电和新能源车板块持续回调,吃药喝酒抬头。11月16日财政部中央预算公共平台官网发布“关于提前下达2022年可再生能源电价附加补助地方资金预算的通知”。通知显示,本次下达总计新能源补贴资金38.7亿元。其中,风电15.5亿元、光伏2... -

锂电池掀涨停潮,6亿资金抢筹天齐锂业!北向资金与机构共同看上这些股(名单)

11月8日,上证指数上涨0.2%,深证成指上涨0.32%,创业板指上涨0.82%。 受宁德时代、亿纬锂能、特斯拉等利好消息影响,锂电池板块再度走强,Wind锂电池指数大涨4.10%。 盘后龙虎榜数据显示,共有41只个股因当日异动登上龙虎榜,天齐锂业(002466.SZ)、永太科技(002326.SZ)、永兴材料(002756.SZ)、中国宝安(000009.SZ)等多只锂电池概念股大受资金青睐,纷纷涨停。其中资金净流入最多的是天齐锂业(002466.SZ),达6.12亿元。 据21投资通(微信号ID:touzit21)智能监测,20只个股龙虎榜出现了机构的身影,北向资金参... -

什么情况?9000亿赛道重挫,疫苗龙头暴跌17%!美国突发大消息,航空机场板块罕见暴涨,市场预期巨变?

市场变化得太快,开始炒作疫情“消退”预期了? 今天A股的整体走势仍相对平静,但市场板块的资金博弈却非常剧烈。沉寂许久A股的机场航空板块、酒店旅游餐饮板块,突然掀起涨停潮,机场指数大涨超7%。而疫苗抗议板块却成为了今天盘面最惨烈的存在,港股的疫苗龙头康希诺大跌超17%。 今天市场的走势,与美国的新政策密切相关。11月8日,美国将正式取消长达20个月的旅行禁令,入境口岸全面开放。数据显示,美国航班预订量正在激增,即使在美国假期高峰期到来之前,美国旅客人数也正在快速上升,机票查询追踪网站Hopper表示,自... -

价格大突破,锂电池原料价格有望持续上涨!一大批概念股创新高,11股年净利润有望翻倍

碳酸锂价格有望持续上涨至明年一季度。 据生意社数据监测,本周工业级和电池级碳酸锂价格涨势不断,价格持续稳步上调。随着年末即将到来,碳酸锂市场成交量有所增加,市场报价不断提升。再加之今年春节较去年提前,下游企业纷纷开始对春节备货提前进行,需求上涨的同时价格也不断提升。 近日,多家企业的碳酸锂报价上涨,电池级碳酸锂的价格已经处于20万元/吨以上的价位,最近60天市场价格上涨幅度达16%。 下游备货积极 涨价行情有望持续到明年一季度 碳酸锂可用于锂化合物及搪瓷、玻璃制造,是制取锂化合物... -

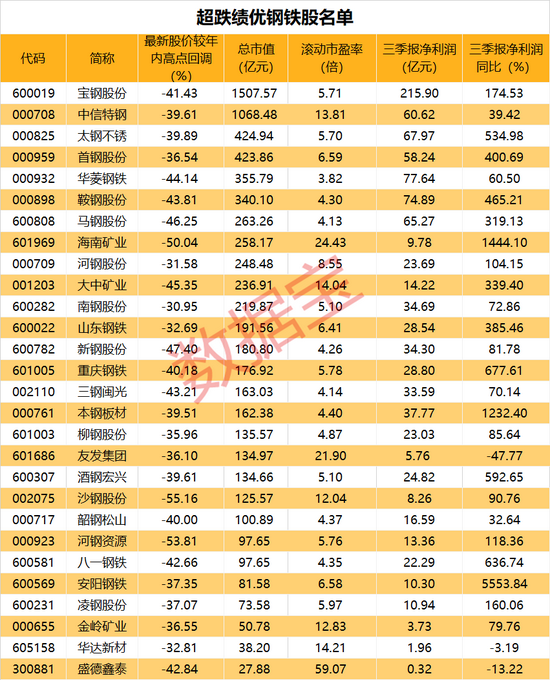

美国深陷钢铁荒,钢材价格上涨超2倍!国内钢铁大范围涨价,行业板块反弹,超跌绩优钢铁股出炉(附股)

钢厂大范围涨价,超跌绩优钢铁股出炉。 11月25日,国内钢材市场普遍上涨。国内10家钢厂上调建筑钢材出厂价30-80元/吨。全国31个主要城市20mm三级抗震螺纹钢均价4820元/吨,较上个交易日上涨27元/吨。近期螺纹钢产量小幅回升,厂库、社库双双下降,同时表观消费量小幅回升。 美国深陷钢铁荒国内钢企利润火箭般增长 2020年由于疫情影响,各国钢铁工厂开始停工停产,产量大幅下降。今年各国经济复苏后,需求量与日俱增,但钢铁产量已经严重满足不了需求,价格持续上涨。今年以来,美国境内的钢材价格一直在持续上涨,钢材普... -

东亚前海·EV日报:德方纳米Q3营收约10亿元,同增356%

市场行情产品价格跟踪公司公告【德方纳米】2021年第三季度报告Q3营收约9.97亿元,同增约356.34%;Q3归母净利润约1.09亿元,同增约2,546.39%;前三季度营收约22.71亿元,同增约295.18%,归母净利润约2.44亿元,同增约2,280.45%。主要系本报告期产品销量及销售价格上升所致。【亿纬锂能】2021年第三季度报告Q3营收约48.88亿元,同增约125.90%;Q3归母净利润约7.21亿元,同增约23.70%;前三季度营收约114.48亿元,同增约114.39%,归母净利润约22.16亿元,同增约134.18%。随着新建产能持续释放,为满足客户需求,电... -

晨报1210 | 交运、钢铁、社会服务、倍轻松、家具

【交运】集运警惕需求拐点,油运或迎逐步复苏一、集运:紊乱持续,警惕需求拐点集运市场自2020Q4进入持续紊乱状态,集运运价与集运公司盈利能力创历史记录。紊乱终将结束,考虑供应链产能提升缓慢且有限,2022年建议重点警惕需求拐点风险。维持集运业"中性"评级。二、干散:码头塞港,铁矿囤货干散货海运市场低迷多年。受益于短期需求旺盛与中国塞港,BDI于2021年10月初创十年新高。随后又由于需求短期快速缩减,BDI一个月内下跌近半,重归低位。预计产能利用率明显改善仍需耐心等待。三、油运:供需见底,逐步复苏过去一年油运市场... -

25倍锂电牛股一度连续跌停,大牛股回调榜出炉!机构抢筹股名单来了

25倍锂电牛股一度连续跌停,大牛股回调榜出炉!机构抢筹股名单来了(附股) 原创 陈见南 业绩大增股未来能跑赢大盘吗? 江特电机昨天跌停,今日低开低走,尾盘一度跌封上跌停板,截至收盘,该股打开跌停,收跌8.53%,成交额43.3亿元。自此,在短短的几个交易日内,该股从32元上方跌至今天最低的23.33元,跌幅超28%。 江特电机是本轮新能源大牛市的龙头股之一。该股在2020年5月份,股价一度低至1.25元。也就是说,在短短的1年多时间里,该股最大涨幅超过了25倍。截至今年半年报,江特电机股东户数超过10万户。 ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}