【舜宇光学科技*张良卫】深度:车载业务强劲,光学龙头持续成长

原标题:【舜宇光学科技*张良卫】深度:车载业务强劲,光学龙头持续成长 来源:东吴研究所

舜宇光学科技(02382)

车载业务强劲,光学龙头持续成长

投资要点

全球光学龙头,优秀企业文化助力持续成长。公司从手机镜头和模组起家,深耕光学赛道近三十年,逐步拓展至车载、安防、VR/AR等领域。2020年公司营收380.9亿元,归母净利润48.7亿元,当年以营收计手机镜头、模组市占率全球第二,车载镜头全球第一。管理层奉行“名配角”、“财散人聚”战略,公司2010-2020年营收利润均维持十倍以上增长。

手机业务支撑短期增长,产品升级拉动市占率提升。光学创新仍在持续,旗舰机重视拍摄能力,行业整体材料创新(玻塑混合)、规格升级(8P)、结构变化(潜望式、3D摄像头);中低端机享受技术下沉红利,部分开始搭载高配摄像头。从客户结构看,公司2021年切入苹果5P/6P镜头,未来有望导入模组;在三星的镜头及模组市占率同样有望提升。

车载业务贡献中期增量,镜头享受行业高速增长红利、模组/Lidar逐步放量。ADAS发展带来车载传感器需求快速增长,2020年全球单车平均摄像头数量仅1.9颗,到2025年有望提升至4.9颗。公司在车载领域积累深厚,车载镜头出货量份额超过30%,稳居世界第一,有望伴随行业高速成长;车载模组方面,tier 1厂商逐步放开此块市场,公司凭借镜头优势市占率逐步提升;其他产品方面,公司布局激光雷达、HUD等,卡位新需求。

智能光学打开长期空间,关注VR/AR等领域光学创新及公司产品布局。随着机器感知能力提升,光学行业迎来新一轮发展,工业生产、医疗、零售等领域都出现大量新需求。除手机、车载业务外,公司在机器人、AR/VR、工业检测、医疗检测等领域均有布局,如在VR领域产品就包括VR目镜、菲涅尔镜片等光学镜片及ToF模块等光电部件。长期看,公司致力于成为整体方案解决商,在光学领域的深厚积淀有助于公司成为应用场景拓宽及产业链整合的最终受益者。

盈利预测与投资评级:我们预计公司2021-2023年净利润分别为58.9亿元,70.3亿元,83.4亿元,同比分别+20.9%、+19.3%、+18.7%,对应现价(7月27日)PE分别为35倍、29倍、25倍,我们选取业务逻辑类似、客户有重叠的联创电子、歌尔股份和立讯精密作为可比公司,可比公司2021-2023年分别约35倍、25倍、19倍PE估值。考虑到公司在光学领域拥有强大的竞争优势,技术储备、客户资源等都处于行业领先地位,车载业务景气度高,AIoT业务打开远期空间,长期看营收、利润增长确定性较强,我们给予公司2022年40倍PE,目标价308.9港币,首次覆盖予以“买入”评级。

风险提示:光学升级放缓风险,智能手机出货量不及预期风险,估值溢价风险。

(分析师 张良卫、王平阳)

相关推荐

-

公募砸40亿元参与这家公司定增!高景气赛道估值争论再起,基金经理怎么看?

11月2日晚间,半导体设备巨头北方华创定增结果披露,广发、南方、博时等7家公募旗下基金合计斥资40.7亿元参与。同时,前期大涨之后,半导体、新能源等高景气赛道“估值过高”质疑之声再起。 有基金经理认为,高景气赛道投资也要长短期结合,如果一味追高,很可能会在高点买入后深套,有可能坚持不到股价再创新高。 参与定增机构已浮盈 北方华创公告显示,参与总额85亿元定增项目的7家公募分别是广发基金、嘉实基金、南方基金、博时基金、鹏华基金、财通基金、工银瑞信基金。 根据公告,该笔定增资金将用于半导体装备产... -

万物云上市搅动物业股龙头之争,“科技故事”短期或难收获高估值

来源:证券市场红周刊 记者|熊颖 ·编者按· 物企估值逐渐回归理性,且头部物企和中小物企呈现估值分化,头部物企市盈率主要集中在30倍PE~40倍PE之间;而中小物企市盈率多为十几倍PE。 而随着万物云、合生活等“大鱼”的入场,物业板块还有可能带来新一轮格局变化。而当前物企和科技结合将是未来很长一段时间的大趋势,目前物企仍很难收获科技估值。 万物云宣布上市。上市背后是地产时代翻篇,万科需要发展的第二条曲线。 虽然物企上市的黄金时期逐渐褪去,但使“大鱼”的入场,一定程度上会造成物业格局的变化... -

农业科技龙头极飞科技欲“飞”向科创板 3年半亏损近2亿无碍资本宠爱

《科创板日报》(上海,记者吴凡)讯,11月22日,广州极飞科技股份有限公司(下称“极飞科技”)科创板IPO已获受理,公司拟募资15.09亿元,投向“数字农业智能制造基地项目”、“广州研发中心建设项目”和“营销及服务体系建设项目”。 极飞科技是一家农业科技公司,农业无人机为公司报告期内(报告期指:2018年、2019年、2020年以及2021年1至6月)的主要产品以及核心收入来源。得益于国家“乡村振兴”的战略定位和对智慧农业的大力支持,报告期内,极飞科技收入持续上升,但净利润未能匹配收入增速,且持续亏损。为此公司选择了第四套上市... -

宁德时代引领科技股 投资新逻辑

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:今日视点:宁德时代引领科技股投资新逻辑 来源:证券日报 楚丽君 11月22日,宁德时代股价创出历史新高681元/股,与此同时,也带动了创业板指数涨超2%。当日,流通市值达1.39万亿元,仅次于贵州茅台。 今年以来,随着新能源汽车行业的快速发展,宁德时代的股价不... -

杨德龙2022年“十大预言”:2022下半年美国加息 美股见顶风险加大

杨德龙2022年“十大预言” 1.欧美疫情形势好转,需求回暖,全球经济继续复苏 2.我国经济转型和产业升级继续推进,GDP增速回落到6%左右 3.大量居民储蓄继续通过基金或直接开户入市加速入场,为A股带来源源不断的增量资金 4.外资继续流入A股优质龙头股,全年流入3000亿左右 5.随着经济复苏放缓,货币政策中性偏宽松,稳增长是央行重要的政策目标 6.财政政策会更加积极,刺激消费政策陆续出台 7.市场分化明显,看好消费、新能源和科技互联网三大方向白龙马股,看空周期股和题材股 8.价值投资逐渐深入人心... -

中金大类资产配置月报: 能源担忧升温 如何配置资产?

原标题:中金大类资产配置月报(2021-10):能源担忧升温如何配置资产?来源:中金策略 十月大类资产观点聚焦 9月下旬以来,能源紧缺状况在全球市场持续升温,可能推高股票资产的调整风险。我们建议近期资产配置减少风险敞口,加配安全资产。我们对10月份大类资产的排序为:中国债券>海外股票>商品>中国股票>黄金。 能源担忧推高商品指数,资产组合关注风险管理:近期部分省市限电限产政策趋严,既有完成能耗双控考核目标的考量,也受到电力和煤炭供给紧缺的影响。在此背景下,煤炭价格领涨大宗商品。根据... -

中信证券:光伏、军工、风电等九大行业2022年如何投?

光伏、军工、风电……九大行业2022年如何投? 来源:中信证券 今日,中信证券2022资本市场年会正式召开。 2022年行业投资策略同步发布,覆盖互联网、光伏、军工、风电等9大行业。我们特将相关内容做了梳理,助力您的投资 01丨互联网2022年投资策略:2022年业绩和估值预计将改善 许英博姜娅王冠然杨清朴陈俊云 联系人:廖原王帆贾凯方 核心观点: 2021年互联网公司业绩和股价表现疲软,我们认为业绩和估值将在2022年得到改善。2021年高点以来,中国互联网指数累计下跌近50%,原因主要为业绩预... -

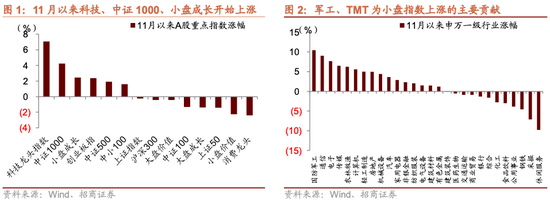

招商策略:风格悄然变化的原因和年底布局的思路

原标题:【招商策略】风格悄然变化的原因和年底布局的思路——A股投资策略周报(1114) 来源:招商策略研究 三季报披露结束后中小市值、题材板块活跃度明显上升,一方面反映出对于企业盈利担忧告一段落,另一方面反映流动性预期,而越接近年底,投资者博弈加剧可能带来较大的波动,市场选择阻力最小的方向或将带动前期滞涨且具备边际变化的板块上涨。展望跨年行情,可分别布局高景气稀缺性思路(新能源、军工等)、盈利下行环境下流动性品种思路(元宇宙、VRAR、自动驾驶等主题)以及政策预期修复思路(房地产及地产后周期、生... -

“拒绝”重仓新能源的基金经理都在看些啥?

投基Z世代,Z哥最实在。 今天,“宁王”宁德时代一度大涨6%,总市值一度超越“宇宙大行”工商银行,成为两市第二大市值公司,只不过下午股价有些回落,但这也足以彰显新能源的魅力。 毫无疑问,今年的行情,要想投资收益高,投资新能源产业链是绝对的王道,公募基金收益能够排名前列的,绝大多数都是重仓新能源。 有些基金,甚至出现了非常极端的情况,由于基金经理没有配资新能源的股票,而遭到投资者的“赎回威胁”。 但是尽管如此,公募基金的队伍中,还是有一些基金经理敢于“拒绝”重仓新能源,但依然优秀,依然能够取得... -

可以买腾讯了吗?中概互联ETF规模暴增,谁在抄底?

来源:中国证券报 今年2月以来,腾讯、美团、快手等中概互联网公司股价调整,但近期出现反弹。数据显示,资金在借道中概互联ETF等抄底。 中概互联网股是否迎来买入机会?公募基金人士认为,数字经济仍然是未来经济发展的重要力量,中概股是中国竞争力不可或缺的部分,但投资中概互联网股也需要注意风险。 中概互联ETF规模逆势激增 今年2月以来,中概互联网股纷纷调整,腾讯控股从历史高点773.4港元/股回落,8月中旬一度调整至412.2港元/股,区间跌幅47%。快手股价从2月的历史高点417.8港元/股回落,8月下旬一度调整至...

{kind=link}