【招商食品】东鹏饮料:费用投入高增,全国化步伐加快

原标题:【招商食品】东鹏饮料:费用投入高增,全国化步伐加快 来源:招商食品饮料

公司发布半年度报告, Q2收入/利润同比增长28.30%/16.09%,净利润增速慢于收入主要与公司全国化进程中加大费用投入有关。公司上半年渠道扩张加速,网点覆盖由120万增长至179万,省外收入占比提升。500ml核心大单品势头良好,拉动毛利率增长。中长期看,能量饮料品类属性更优,格局调整期中,东鹏紧抓扩张机遇,加大品牌投放,抢占消费者培育先机。在品牌拉动、渠道推动、管理保障的情况下,公司全国化步伐加快,上调21-23年EPS预测为2.77、3.49、4.44,维持“强烈推荐-A”评级。

报告正文

Q2收入/利润同比增长28.30%/16.09%,基本符合预期。公司上半年实现收入36.82亿,同比增长49.11%,归母净利润6.76亿,同比增长53.14%,扣非归母净利润6.60亿,同比增长47.51%。其中Q2收入利润分别为19.71亿/3.34亿,同比增长28.30%/16.09%。现金流方面,公司H1现金回款40.81亿,同比增长37.01%,其中Q2现金回款22.81亿,同比增长19.13%。合同负债(预收账款)H1末8.1亿,同比去年同期增加2.45亿(+43%),与收入增长幅度基本相符)。其他应付款增加1.28亿,与本期计提广告费、销售返利较多有关。

紧抓机遇加大投放,抢占市场先机。公司净利润增速慢于收入,与销售费用同比大幅增长76.61%有关。公司去年全年销售费用10.4亿,今年上半年销售费用达8.0亿,主要系上市后加大品牌推广、增加冰柜投放及商超促销以及销售人员薪酬增加所致。我们认为在行业格局调整期中,公司将紧抓扩张机遇,加大品牌投放,抢占消费者培育先机,进一步品牌先发优势。

省外渠道加速扩张,500ml收入占比持续攀升。上半年公司渠道网点加速扩张,网点覆盖由去年120万增长至179万,在广东基地市场实现销售收入16.55亿,同比增长39.47%,省外市场加速扩张,同比增长58.53%,销售占比由去年同期41.8%提升至44.9%。东鹏特饮作为公司核心品牌,500ml大单品表现亮眼,收入占比持续攀升,叠加白砂糖采购价格回落、聚酯切片提前锁价,规模效应分摊固定成本,公司毛利率由46.44%提升至49.68%。

全年展望:收入实现高增,费用投入加大影响净利率增长。渠道调研反馈,公司今年销售目标同比高增,网点覆盖200万,目前省外拓展势头良好,品牌认可度进一步提升。预计全年渠道扩张推动收入实现高速增长,毛利率较高的500ml金瓶收入占比提升拉动毛利率有所提升,费用投入加大影响净利率增速。

投资建议:全国化步伐加快,看好收入高增,维持“强烈推荐-A”评级。公司上半年收入/利润同比增长49.11%/53.14%,对全年高增形成保障,500ml金瓶收入占比持续攀升,渠道网点覆盖推动省外扩张加速,全年确定性较强。中长期看,能量饮料品类属性更优,格局调整期中东鹏紧抓扩张机遇,加大品牌投放,抢占消费者培育先机。在品牌拉动、渠道推动、管理保障的情况下,公司全国化步伐加快,上调21-23年EPS预测为2.77、3.49、4.44,维持“强烈推荐-A”评级。

风险提示:省外拓展不及预期、成本上涨、食品安全事件、行业增速放缓等

参考报告

1、《东鹏饮料(605499)—加大品牌投放,区域走向全国》2021-07-15

2、《东鹏饮料(605499)新股分析—恒心积跬步,突围能量圈》2021-06-04

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

相关推荐

-

什么情况?尾盘多股大跳水

来源:证券之星 午后指数继续分化,沪指弱势震荡,券商、银行等权重股表现低迷。盐湖提锂板块全天大涨,中铝国际、东华科技、盐湖股份涨停;元宇宙概念强势,锋尚文化、华立科技20CM涨停。 总体上个股涨跌参半,沪深两市成交额连续第36个交易日突破万亿。截止收盘,沪指跌0.18%,深成指跌0.24%,创业板指涨0.22%。 北向资金继续扫货A股,全天净买入91.48亿元,已连续8日净买入。本周北向资金累计净买入达488亿元。 值得注意的是尾盘多只个股竞价发生异动,其中养元饮品、依顿电子、旷达科技、三棵树、鲁阳节能等多股... -

东亚前海·食饮日报:广州酒家上市公司控股股东变更为广州城投

市场行情回顾上证指数3592.70(0.10%)深证成指 14887.60(-0.12%)创业板指3478.66(-0.40%)申万食品饮料26497.94(2.03%)子板块涨跌幅酒价更新行业要闻【仁怀白酒企业“四改”新进展】仁怀市融媒体中心11月23日晚消息,自当地白酒企业“四改一建设”工作开展以来,各酒企积极行动。截至目前,已启动改造提升企业580余家,市级层面成立验收工作小组,通过“指导、监督、验收、宣传、咨询”,五位一体方式开展复核验收工作,稳步推进酒企“四改一建设”工作,截止11月中旬已申请验收331家,验收通过283家,其中规上... -

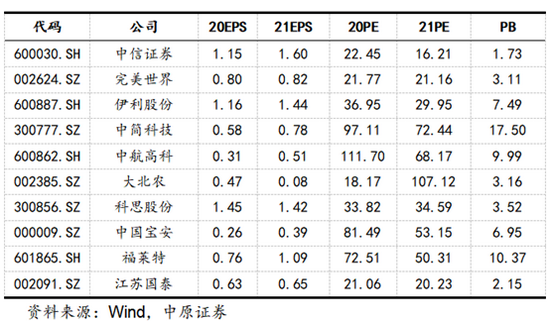

中原证券:10月金股组合亏损0.58% 11月荐股名单出炉

11月,中原证券推荐的金股为:中信证券、完美世界、伊利股份、中简科技、中航高科、大北农、科思股份、中国宝安、福莱特、江苏国泰。 【金股复盘】今年10月,中原证券推荐的金股组合亏损0.58%,在26家券商中排第19名,收益率最高的3只股票分别为宏川智慧、金禾实业、申昊科技,月涨幅分别为25.25%、22.12%、4.69%。报告详见《券商10月金股组合"战绩":东亚前海13.46%夺冠天风最差》。 以下为中原证券11月的金股报告: 投资要点: 2021年10月金股回顾:中原证券研究所2021年10月的十大金股为:002930.SZ宏川智慧、300... -

消费股王者归来?张坤又出手,“组团”调研这家饮料公司!基金开始“紧盯”消费

原创 裴利瑞 “双节”前后,萎靡已久的消费板块重新获得快速且猛烈的追捧,机构开始密集调研为布局做准备。 近日,东鹏饮料披露了9月份的机构调研记录,在其参与调研的名单中,赫然出现了张坤、付浩、王元春、武阳、林高榜等多位易方达基金/投资经理的名字,此外,广发基金的傅友兴、吴兴武等明星基金经理也现身其中。 除东鹏饮料外,9月以来,多只消费股被机构组团调研。从9月1日至10月12日,中证主要消费指数已经从低点反弹15.3%,其中,泸州老窖上涨32.44%,圣农发展上涨30.81%,此外还有新希望、洽洽食品、良品铺子、... -

抛弃两大医药爱股,近70亿重仓这家公司,“千亿顶流”张坤最新调仓出炉

三季度,公募“千亿顶流”张坤调仓动作频频,目前已有百亿持仓浮出水面。具体来看,张坤管理的易方达蓝筹精选加仓海康威视3400万股,截至三季度末的持股市值达到68.2亿元。 而在大举加仓海康威视、平安银行等个股的同时,张坤正在抛弃他的“旧爱”,三季度大幅减持“牙茅”通策医疗、“眼茅”爱尔眼科。 值得一提的是,张坤最近亲自参加了海康威视的调研,这场调研活动还吸引了多位百亿级基金经理参加。 张坤押注海康威视 减仓爱尔眼科 张坤对海康威视的爱始于去年四季度。去年年底,易方达蓝筹精选成为海康威视新晋前十... -

海天味业带领消费逆风翻盘!这18只消费股业绩喜人(附股)

记者|刘增禄24日,前期持续上涨的煤炭、钢铁、化工等周期板块出现集体大跌,而消费股则是王者归来,在海天味业、千禾味业、东鹏饮料、良品铺子等个股相继涨停的同时,光明乳业、安井食品、中炬高新等也均有不错表现。调整过后,消费龙头市值有很大提升空间消费股今日的突然崛起,除了此前长期下跌后带来的超跌反弹因素之外,很可能也与“双节”(中秋、国庆)假期以及元旦假期集中所带来的消费回升预期有关,但是否会真正迎来趋势性的反转,仍需要看统计局给出的消费数据为准,若数据真的向好,则今年持续调整近三个季度的消费股或迎... -

【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高

原标题:【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高来源:数据宝 A股融资画像 2021年股权融资活跃,IPO家数及募资额均创出历史新高。从科创板到创业板,再到北交所,注册制稳步推进,全年注册制发行的新股占IPO家数的75.6%。《A股融资画像》从IPO募资金额、IPO省份排名、新股表现、定增募资等多个角度,全面剖析2021年A股融资功能现状。 一、IPO篇 1 IPO家数及募资额均创出历史新高 以上市日期为基准,数据宝统计,2021年共有492家公司成功在A... -

大宗商品涨价已传导到终端!装修材料普涨,晚装几个月多花数万元

记者|俞瑶强亚铣 “相同的户型,用的材料也差不多,但和朋友去年装修比,我今年装修贵了20%左右”,10月11日,正在忙着装修的王里(化名)告诉红星资本局。 国庆假期前后,跑了好几次建材市场的王里发现,装修需要的主材和辅材,价格都有不同程度的上涨。从事家装行业多年的设计师吴函(化名)也告诉红星资本局:“装修建材普遍在涨价,相同面积的房子,去年装修的预算,今年已经做不下来了。” 10月11日,红星资本局走访四川某建材市场发现,国庆前后,瓷砖、吊顶、板材等建材厂商纷纷发布调价通知,部分经销商也开始提高... -

两大利好来袭,地产沸腾了!一日游还是反转?

文/朋朋笔记 降准之后的首个交易日,A股并没有迎来普涨,依然是延续了结构性的行情,建材地产等板块集体拉升,军工新能源等板块集体回调。 从今天的盘面来看,建材板块的表现最为出色,大涨2.12%,韩建河山和蒙娜丽莎强势涨停,中铁装配、东方雨虹、帝欧家居(维权)、东鹏控股、旗滨集团、科顺股份、悦心健康、北新建材、伟星新材等个股纷纷跟涨。 建材板块的大涨,主要有2方面的驱动力:1、降准大利好,释放长期资金约1.2万亿元;2、政治局会议提出要推进保障性住房建设,利好整个地产产业链,建材处于地产的上游,最先... -

刚刚,A股再度爆发!两大蓝筹指数突破5个月箱顶,贵州茅台重回2100!

原标题:刚刚,A股再度爆发!两大蓝筹指数突破5个月箱顶,贵州茅台重回2100! 今日早盘,A股延续昨日强势继续走高,上证50与沪深300指数双双突破横盘近5个月的箱体顶部,有加速上扬之势,两市成交也有进一步放大的趋势,做多意愿被全面激发。 盘面上,家居用品、医美、酿酒、家用电器等板块涨幅居前,航空、特高压、有机硅、磷概念等板块小幅下跌。北上资金也现加速流入A股的趋势,早盘大幅净流入148.34亿元。 政策东风吹涨多板块 昨日,国新办举行国务院政策例行吹风会,介绍《“十四五”推进农业农村现代化规划》...

{kind=link}

{kind=link}

{kind=link}