华泰研究 | 启明星20210730

原标题:华泰研究 | 启明星20210730 来源:华泰证券研究所

l 行知PC国内站:https://inst.htsc.com/research

访问权限:国内机构客户

l 行知PC海外站:https://intl.inst.htsc.com/mainland

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

宏观:7月FOMC:有所进展,静待7月非农

研报发布日期: 2021-07-29

7月美联储议息会议保持总体鸽派立场,维持利率和资产购买计划不变,但对经济复苏的判断更为积极。联储对通胀保持容忍,但高度关注就业市场恢复情况。FOMC肯定了经济活动正“继续走强”(continued to strengthen),取得进展(made progress)、意即向此前给出的希望看到“重大进展”(substantial further progress)的目标更近了一步。美联储表示疫苗接种限制了疫情传播、未提及Delta变异毒株可能使经济放缓;仍高度关注就业市场恢复情况——而未来数月就业有望强劲增长。FOMC表示经济活动已向联储目标取得进展、而经济实质性好转后将考虑调整购债,未提及加息事宜。

风险提示:疫苗量产应用和疫情的不确定性、美国经济复苏弱于预期。

研究员

易峘 S0570520100005

固定收益研究:分化加剧,城农商行信用怎么看

研报发布日期: 2021-07-29

核心观点

20年商业银行不良资产处置规模创新高,带动账面不良率同比下降,但不良隐患仍存,21年一季度城农商行息差收窄,补充资本压较大。随着地产、城投监管政策收紧,涉房贷款和政信类业务受影响较大,银行面临去杠杆、调结构的政策要求。未来预计城农商行在收入利润增速、业务结构、资产负债表等方向分化仍将加剧。从21年评级下调案例来看,除了城农商行基本面的恶化,股东背景等负面舆情的影响也很大。在此背景下,综合分析城农商行的信用风险尤为重要,我们构建的城农商行区域资源禀赋、定性分析、财务分析三维打分模型与主体利差拟合较好、能识别银行风险点,可供参考。

风险提示:城投、地产融资收紧带来压力,数据口径偏差、分析方法差异。

研究员

程晨 S0570519080002

文晨昕 S0570520110003

张继强 S0570518110002

固定收益研究:平淡会议后再论Taper的几大关注点

研报发布日期: 2021-07-29

事件

北京时间7月29日,美联储公布7月FOMC会议利率决议,美联储将基准利率维持在0%-0.25%不变,且维持1200亿美元月度债券购买规模不变。本次FOMC会议对于通胀、就业等表述未发生改变,继续保持耐心,强调继续跟踪经济进展,整体市场反应平淡,各类资产维持窄幅区间波动。

风险提示:疫情反复影响美国经济前景,美国实际通胀超预期。

研究员

张继强 S0570518110002

固定收益研究:保险资金投债的逻辑

研报发布日期: 2021-07-29

报告核心观点

本文对保险资金投债的逻辑进行了概括和总结。从保险资金投资的框架来看,保险资金的固定收益投资行为受到负债约束、监管和风控约束等多边界约束,保险资金需要在各种约束下保证长期投资收益的稳定,在满足覆盖成本费用率的要求之下,争取获得较高的投资收益。今年以来,地方债发行后置以及存款加点改革等原因使保险面临日益加剧的资产荒局面,展望未来,在保险资产荒+长期利率下行的大背景下,超长利率债的配置价值正在逐渐显现。

风险提示:保费增长不及预期、地方政府隐性债务约束超预期。

研究员

张继强 S0570518110002

仇文竹 S0570521050002

电子:苹果FY3Q21:关注Q3芯片缺货

研报发布日期: 2021-07-29

FY3Q21当季收入利润超市场预期,服务收入持续创历史记录

苹果于北京时间7月28日公布FY3Q21(2021年3-6月)业绩,由于去年疫情的低基数效应,收入利润均获得强劲增长。营业收入814.3亿美元,同比增长36%,高于彭博一致预期10%。毛利率达43.3%(YoY +5.3ppt, QoQ +0.8ppt),主要由于公司良好的成本控制和服务收入占比的提升。净利润217.4亿美元,同比增长93.2%,高于市场预期28%。进入3Q20,受益于去年iPhone 12推迟发布的低基数效应,我们认为苹果链总体的表现将好于安卓。中长期,我们建议关注苹果对于MR,AR和智能汽车的相关产品的布局、研发进度以及可能带来的投资机会。

风险提示:疫情导致iPhone等产品销售不及预期,服务业务用户增速放缓

研究员

黄乐平 S0570521050001

房地产开发/房地产服务:文件助推物管发展,把握调整机遇

研报发布日期: 2021-07-29

市场调整+地产担忧+物管政策共同导致物管板块大幅波动

7月26-27日物管板块出现大幅调整,我们认为主要原因包括:1、教培政策引发市场对于政策不确定性的担忧,市场整体调整明显;2、市场对于“房企发展受阻→影响物管公司发展”有所担忧;3、7月23日住建部等八部委《关于持续整治规范房地产市场秩序的通知》中专门提及物业管理,引起对物管行业的监管担忧。我们认为不用过度担忧“房企发展受阻→影响物管公司发展”的逻辑路径,但在物管公司选股层面确实应该更加关注关联房企的财务和经营状况;八部委文件不宜过度解读,物管政策实际上一直在助推行业健康发展。

风险提示:疫情发展不确定性,规模扩张不及预期的风险,收并购整合风险,盈利能力下行风险。

研究员

陈慎 S0570519010002

刘璐 S0570519070001

韩笑 S0570518010002

林正衡 S0570520090003

快手-W(1024HK):2Q21前瞻:持续变现,DAU环比大致持平

研报发布日期: 2021-07-29

风险提示:用户获取费用增加影响短期财务表现,用户规模增长不及预期。

研究员

朱珺 S0570520040004

周钊 S0570517070006

昆仑能源(135HK):震荡行情下防守之选

研报发布日期: 2021-07-29

研究员

王玮嘉 S0570517050002

黄波 S0570519090003

中国燃气(384HK):十堰事件调查结束,短期风险出清

研报发布日期: 2021-07-29

风险提示:1)国内需求增长放缓,及2)新业务进展慢于我们的预期。

研究员

王玮嘉 S0570517050002

黄波 S0570519090003

相关推荐

-

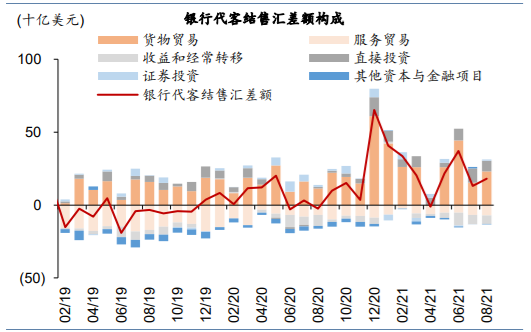

人民币汇率刷新四个月高点,一度突破6.4关口,对股债有何影响?

南方财经全媒体资讯通研究员崔海花综合报道 人民币兑美元周四收盘小跌,盘中曾短暂突破6.4关口;中间价则刷新逾四个月高点。 业内人士认为,人民币持续走高,或意味着监管层容忍人民币走升。由于人民币持续强势,人民币CFETS指数亦续升并刷新五年八个月高点,短期已逼近上限。 国内GDP跌破5。18日,国家统计局数据显示:第三季度GDP同比增长4.9%,前值7.9%,弱于此前市场普遍预期的6.0%的水平。国外美联储Taper在即。根据美联储9月的议息会议纪要,十一月美联储大概率会宣布Taper(收紧货币政策),并于11月中旬或者12月... -

10月27日华夏汇添富国联安等基金大咖说:新能源板块又有大动作?化工板块怎么看?

10-2709:00 永赢基金振邦、YY:资深研究员来啦,化工板块机会前瞻 10-2713:00华泰柏瑞基金、龚剑伊酱: 震荡市场下,红利策略怎么用? 10-2713:00 华夏基金鲁亚运:指数红绿灯|新能源板块又有大动作? 10-2713:30 华泰证券涨乐财富通基金投顾1周年暨新品牌升级发布 10-2714:30 华夏基金匡月晴、姚甜美:解盘一刻 10-2715:00 国联安深度解析十二产业链之化工行业发展现状及投资机会 10-2715:00 华宝基金单宽之、陆陆:如何玩转指数基金? 10-2715:30 国泰基金徐... -

“猪茅”一波涨近40%,10倍牛股强势反攻!这个板块迎爆发

来源:中国证券报 10月19日,A股三大指数集体上涨,上证指数涨0.70%,报3593.15点;深证成指涨1.04%,报14499.77点;创业板指涨0.64%,报3297.29点。 禽畜养殖产业链表现突出,牧原股份上涨6.41%,而从底部反弹以来,牧原股份累计涨幅39.15%;昨日大幅调整的白酒股集体反弹,迎驾贡酒、山西汾酒等涨幅突出。 来源:Wind 禽畜养殖产业链爆发 10月19日,行业板块多数上涨,周期类品种延续昨日反弹态势,最引人关注的是禽畜养殖产业链,鸡产业、猪产业、饲料等板块涨幅居Wind概念板块涨幅榜前列。 鸡产业板... -

华泰:为何无需担心人民币升值背离基本面?

来源:华泰证券研究所 原标题:华泰:为何无需担心人民币升值背离基本面? 易 峘 S0570520100005 首席宏观经济学家 摘要 近日,离岸人民币(CNH)汇率兑美元加速升值。10月19一个交易日间、CNH兑美元跳升0.8%,约为其过去一个月日均波幅的6倍左右。这一“异动”引起市场广泛关注。尤其在10月18日中国发布(大幅不及Wind一致预期的)3Q和9月经济数据之后,人民币这一走势似乎和基本面有所背离。这篇短文中,我们“扬长避短”,避开短期对短线“异动”的投机性猜测,并从逻辑上再次梳理人民币名义汇率... -

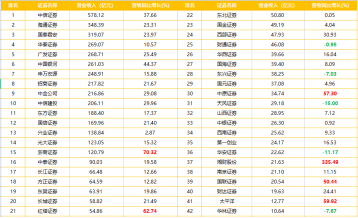

赚翻了!4家券商净利超百亿,但6成券商投行收入下滑|财星球

随着三季报披露的落幕,上市券商前三季度赚钱能力榜单揭晓。无论营收还是归母净利润,中信证券都稳住了“一哥”的宝座,前三季度,营业收入578.12亿元,同比增长37.66%,把第二名远远甩在后面;同期归母净利润为176.45亿元,同比增长39.37%。 从赚钱能力看,共有4家券商净利润破百亿元!除了“一哥”之外,还有海通证券(118.26亿元)、国泰君安(116.35亿元)、华泰证券(110.49亿元),要知道去年同期,只有中信证券破百亿;42家券商中有6家实现了50%以上的同比增长,也有5家出现了负增长。 梳理具体业务层面,根据Wind数据统计... -

LPR互换来了!利率互换集中清算再添新品种

2021年11月8日,上海清算所进一步拓展利率互换集中清算品种,正式将期限在3年及以内的LPR1Y利率互换交易纳入集中清算,成为全球首家为贷款市场报价利率(LPR)利率互换提供集中清算服务的清算机构。上线首日,市场反响良好,系统运行稳定,共清算LPR1Y利率互换27笔,名义本金合计25亿元,交通银行、浦发银行、南京银行、中信证券、国泰君安证券、中信建投证券、华泰证券等市场机构积极参与业务。 利率互换是我国兑现G20峰会承诺、推动场外衍生品交易实现强制集中清算的首个品种。上海清算所自2014年推出该服务以来,始终在利率衍... -

二级资本债发行再添一家系统重要性银行 后续或成为机构配置重点

11月12日,中国银行在全国银行间债券市场正式发售二级资本债券(第二期),成为本月内继建设银行、平安银行后又一家发行二级资本债的系统重要性银行。 业内人士表示,虽然系统重要性银行的资本补充暂时无忧,但从长期来看,银行信贷规模保持增量,将使商业银行的资本补充面临较大压力,预计明年以二级资本债为代表的银行信用债供给将继续增加。 在供给企稳的情况下,商业银行二级资本债到期收益率在市场中具有一定优势,加之近期流动性趋于改善,二级资本债可能迎来配置机会。 系统重要性银行密集发债 中国债券信息网... -

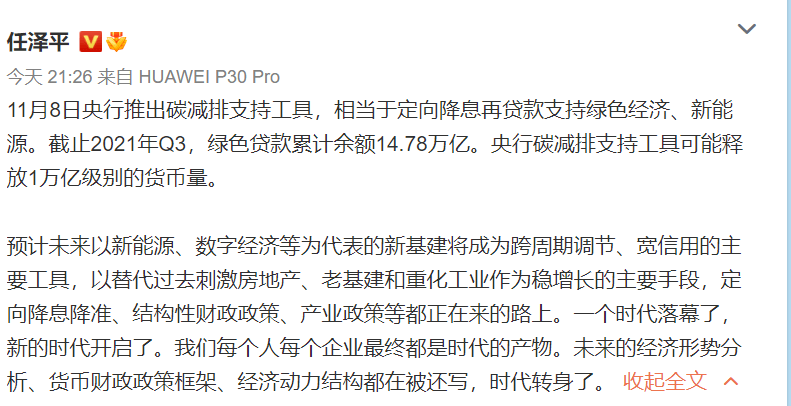

变相降息?刚刚,央行放大招:1万亿大利好!最热板块又要火了?

原标题:变相降息?刚刚,央行放大招:1万亿大利好!最热板块又要火了?来源:中国基金报 文泰勒 8日晚间,央行大动作,新能源迎大利好,可能释放一万亿资金! 刚刚,央行推出重磅工具! 碳减排支持工具正式推出! 11月8日,央行宣布创设推出碳减排支持工具这一结构性货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。 今年的政府工作报告提出“设立碳减排支持工具”,因而碳减排支持工具的设立工作一直备受关注。本次央行正式推出... -

买买买!这家百亿私募持续"扫货"券商股,核心逻辑是什么?

11月8日晚间港交所披露易信息显示,杨东掌舵的百亿私募宁泉资产于11月4日增持东方证券37万股H股股份,耗资约226万港元。 目前市场来看,港股上市券商估值整体偏低,宁泉资产年内已经持续买入东方证券、中原证券、国泰君安证券、中信建投证券等券商股。 整体来看,财富管理是券商估值提升的主逻辑,东方证券等公司出色的财富管理业务已经在A股吸引了投资者的目光,而港股券商目前普遍处于低谷,这给一些机构投资者带来了更好的布局机会。 宁泉资产持续买入券商股 宁泉资产今年以来一直在香港市场持续增持券商股。11月... -

11月19日听华夏易方达等基金大咖说:当下市场如何优选策略?市场波动下科技板块如何布局?

2021-11-1909:00:00 华夏基金·解盘一刻2021-11-1910:00:00 南方基金雷嘉源、小雪:北交所开市了,投资机遇全解析2021-11-1910:00:00 易方达基金:多元投资,择优而选——当前市场下如何优选策略?2021-11-1910:00:00 北交所基础知识讲解2021-11-1910:00:00 国泰基金梁杏:国泰300增强ETF投资价值解析2021-11-1910:00:00 华夏基金顾鑫峰、魏威、宋老师:首批北交所主题基金重磅开售!四场连播全程解读!2021-11-1910:00:00 大成基金厅长:大成北交所两年定开基金热点问答专场2021-11-1914:30:00 华夏...

{kind=link}

{kind=link}

{kind=link}