4天3个20cm大长腿:教育板块血流成河、海伦钢琴涨成飞猪 深交所出手布控

来源: 市值风云

瞎炒。

一、股价飞流直下:A股、美股、港股三地教育股惨遭血洗

最近的全球股票市场,估计没有哪个板块比中国的教育板块跌得更惨了。

不管你是A股、港股,还是美股,不管你是义务教育还是非义务教育,线上或者线下,学科类或者非学科类……,总之,只要是在国内搞教育的上市公司,股价基本都是飞流直下,一顿暴跌。

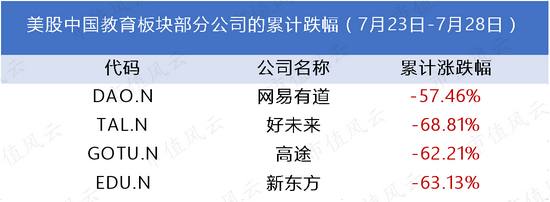

风云君整理了一下,美股方面,网易有道、新东方、好未来等,近几个交易日的跌幅都在60%左右,几个头部教育中概股股价,几乎都跌到个位数。

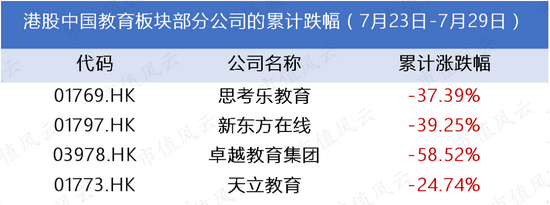

港股方面,思考乐教育、新东方在线、卓越教育集团等,跌幅都在30%以上。

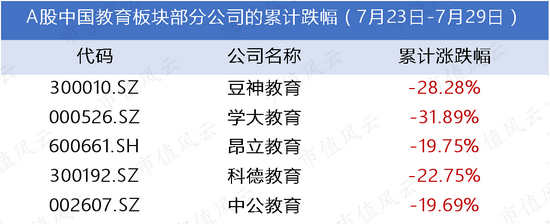

A股这边,像豆神教育(300010.SZ)、学大教育(000526.SZ)等,都是比较典型的K12校外培训教育类公司,跌幅基本都在30%左右,科德教育、中公教育等,情况稍好一点,跌幅在20%左右。

据证券时报数据宝统计显示,自2021年以来,A股、美股、港股三地上市的中国教育类股票,累计已经蒸发超过7000亿元人民币。

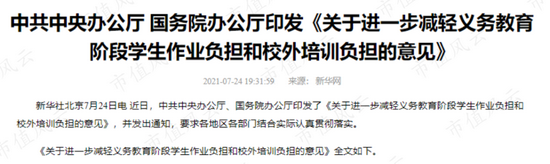

中国教育板块近日普跌的导火索是一则官方发布的重磅文件,即《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。

文件内容涉及的层面比较多,从上市公司的角度看,风云君认为文件的关键词有两个:学科类和非营利性。(注:学科类,就是指语文、数学这种主科,非学科类就是指体育、艺术这种非主科。)

根据文件规定,所有学科类培训机构,必须全部变更为非营利性机构,并且,学科类培训机构禁止上市,禁止搞资本化运作,上市公司也不能投资学科类培训机构。

需要注意的是,“非营利性”并不是经济学意义上的无利润,更不是不讲经营之意,而是指不以利润为目的。

非营利性机构,也会产生利润,也是一种赚钱的组织,只是在主观上不能赚很多钱,不能把赚钱作为第一目标,不能分红。赚钱是次要的,社会效益才是主要的。

而且根据《中华人民共和国民法总则》的规定,国内非营利性机构即便有利润,也不应该分配给出资人、设立人或者会员,而要继续应用于社会公益事业。

现在,你要想开办新的学科类校外培训机构,肯定是受到严格限制,甚至是不被允许的。

已经开办的学科类校外培训,可以允许你继续存在,但是不能让你赚很多钱,广告投放也受到严格限制。(注:有些公司的广告客户,都是教育类公司,估计也会受到冲击。)

总之,该文件对学科类教育培训行业的负面冲击是前所未有的,行业的底层逻辑已经不复存在了,什么商业模式,什么估值模型,统统都没有必要去讨论了,这个行业,不再属于正常的工商业了。

该政策不仅影响了一些上市公司,也波及到了一级市场,包括那些融了很多轮资的教培类独角兽,比如估值超过百亿美元的猿辅导和作业帮,以及那些专注于教育赛道的PE和VC。

根据多鲸资本合伙人葛文伟的预测,大约2000亿元的资金被迫沉淀在教培行业内。

不过,风云君认为,该文件针对的只是学科类的教育培训业务,而教育是个非常宽泛的概念,教育赛道也可以细分为好多个子赛道。

在所有这些暴跌的教育公司中,有些公司明显是被市场误杀的。

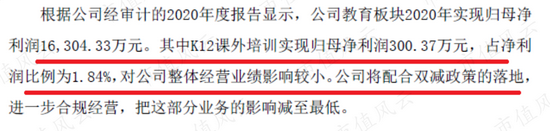

比如,科德教育(300192.SZ)的主营业务是向非义务教育阶段的学生提供职业教育,根据公司发布的风险提示性公告,2020年科德教育的K12课外培训业务实现利润300万元左右,占公司净利润的比例只有1.84%,比例非常低,受政策的影响比较有限。

(2021年7月26日《科德教育:关于行业政策变化对公司经营影响的风险提示性公告》)

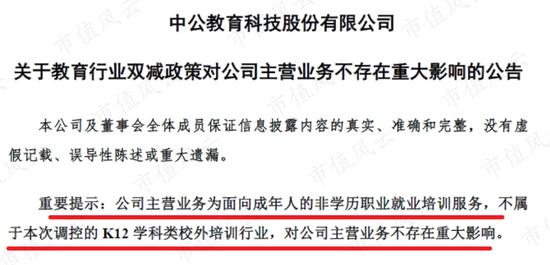

以公务员考试培训著称的中公教育(002607.SZ),则在深交所公告称,公司主营业务是面向成年人的非学历职业教育,目前没有开展K12阶段的学科类培训业务,因此,不受政策影响。

(2021年7月26日《中公教育:关于教育行业双减政策对公司主营业务不存在重大影响的公告》)

二、妖股横空出世:4个交易日,3个20cm大长腿

就在大多数教育概念股泥沙俱下的时候,有些公司却逆势大涨。

像风云君今天要重点介(扒)绍(皮)的海伦钢琴(300329.SZ),就是在最近的4个交易日(截至7月29日收盘),收获了3个20%的涨停板,已经迎风成妖。

看这惊人的涨幅,风云君一脸懵逼,这TM都什么鬼……,涨得也太无厘头了吧?

风云君冷静下来,仔细研究了一番,发现资金炒作的角度太刁钻了,背后的逻辑也不是完全没有道理,关键词就是:素质教育。

政策虽然卡死了学科类的教育培训,但是依然为职业教育和素质教育,留了道门;

这些都属于素质教育的范畴,都是国家目前鼓励的方向,没有啥限制。

已经被埋在学科教育领域的公司,可以调整业务,该剥离资产的剥离,该转型的转型,比如,俞敏洪的新东方可以去做烹饪学校,你看,连品牌名字都不用换(手动狗头)。

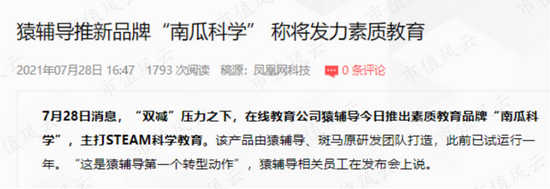

再比如猿辅导,7月28日,猿辅导就正式上线了素质教育新品牌“南瓜科学”,该品牌主打STEAM科学教育,专为3-8岁儿童提供科学启蒙教育。

资本的动作果然很快。

那么多资本从K12教育领域出逃,有部分一定会涌入艺术类教培机构,部分学科类辅导班为了生存,估计会转型为音乐班、美术班等。

此次暴涨的海伦钢琴,就是纯24K的素质教育、艺术教育概念股,嗅觉灵敏的资金盯上海伦钢琴,逻辑无非有二。

第一,不能培训语数外,家长自己又没有能力或者精力去辅导孩子,不可能眼睁睁看着自己的孩子家里蹲吧?宅家玩一天的电子游戏?No way!那就只能让娃去读艺术类培训班了。

课外教育时间缩减,部分时间会转到艺术类的素质教育,音乐属于艺术,玩音乐需要钢琴这种乐器,这不就扯上了海伦钢琴嘛。

人家报绘画班,咱就报舞蹈班,无非是换个战场进行军备竞赛,来啊,接着鸡娃啊!

第二,有人说,素质教育是基于兴趣和爱好,不像学科类教育那么功利,素质教育可没有中考、高考这种制度性的指挥棒,没考核,对升学没啥用,会对家长们有吸引力吗?

风云君只想说:大人呐,时代变了,真的变了。

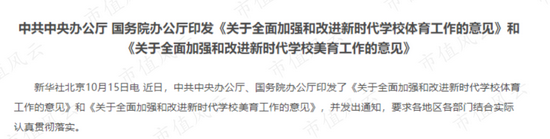

中国教育的唯分数论一直受人诟病,“德智体美劳”全面发展的口号,也喊了很久,如今,发展美育(即审美教育)的具体措施终于要落地了。

根据2020年10月中办、国办发布的文件,到2022年,全国的美育课程,包括义务教育和非义务教育阶段,要全面开齐开足。

中国教育部体育卫生与艺术教育司司长王登峰对央视记者表示,美育进入中考已经在8个省份进行了试点,可以明确的是,美育进入中考的试点范围将逐渐扩大。

不同地方的艺术中考,在内容形式和计分方式上有很大的差别,具体由地方来决定。

像2020年广州中考的美术科目,就要现场手绘创作一幅作品,音乐科目,则要现场唱一首歌,音乐和美术的成绩进入全市的前85%才有资格上示范性高中,前95%才有资格上普通高中。

看样子,将音乐、美术纳入中考测评范围,应该也是势在必行了,剩下的只是时间问题。虽然这些科目的分值占比很低,难度也不大,不能与语数外相提并论,但按目前的政策,开艺术类的班要不要新增必要的器材?每个学校要不要配置钢琴?

以后中考要考音乐,理论上,对卖乐器的公司,都会是巨大的利好,这逻辑就比较硬核了。

而主业为卖乐器的上市公司,真不多,海伦钢琴算是一个。

有了以上两个逻辑,再加上政策性风口和市场情绪的共振,不炒海伦钢琴炒谁?

何况海伦钢琴的市值只有几十亿元,方便各路玩家资金拉升啊。

三、疯狂的股价,平平无奇的基本面

现在问题的核心是,海伦钢琴这家公司的基本面到底怎么样?本身的业绩是否对以上的逻辑形成强有力的支撑?

风云君的答案是:不能,海伦钢琴是一家平平无奇的公司。

无调侃,真的就很平……平无奇。

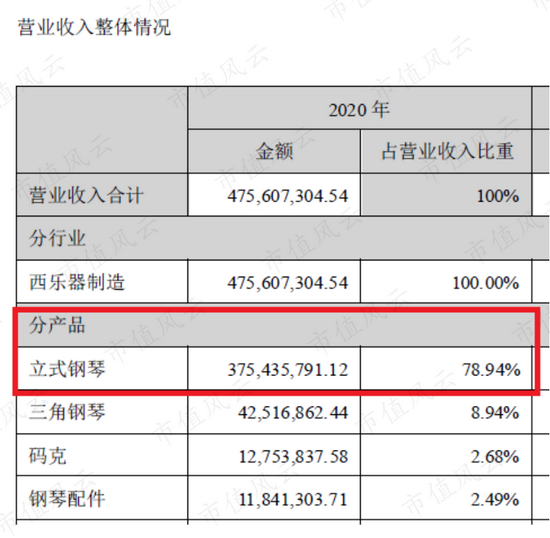

海伦钢琴的主营业务是传统钢琴、智能钢琴及其配件的制造和销售,旗下的自主品牌有两个:海伦和文德隆,同时还会接受一些钢琴大厂的委托,搞贴牌生产。

海伦钢琴80%左右的营业收入是来自传统的立式钢琴,销售方式以经销商为主。

(海伦钢琴2020年年报)

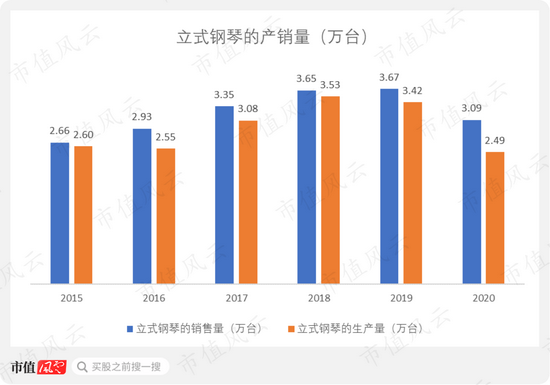

立式钢琴的销售量从2015年的2.66万台增长至2019年的3.67万台,2020年因疫情影响,下降至3.09万台,生产量也是类似的走势。

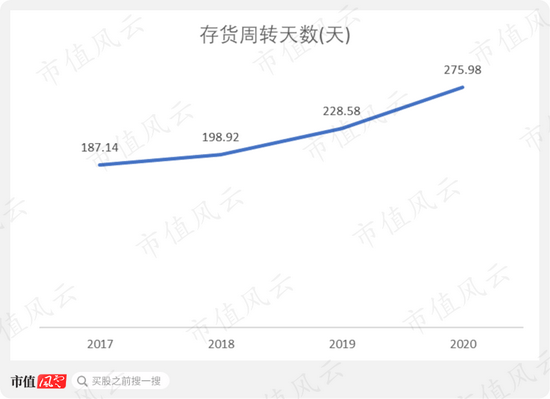

海伦钢琴的存货从2017年的1.82亿元上涨至2020年的2.82亿元。

存货周转天数从2017年的187.14天一路上涨至2020年的275.98天。

即使不考虑疫情因素,海伦钢琴的库存压力也是逐年增加的,这明显是个负面信号。

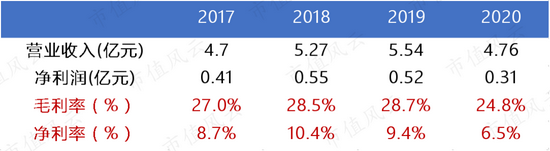

不考虑2020年,公司的毛利率和净利率基本稳定在30%和10%左右,变化不大,至于营业收入,虽然每年都有增长,但是增速实在是低得可怜,而且净利润也时高时低,没啥增长。

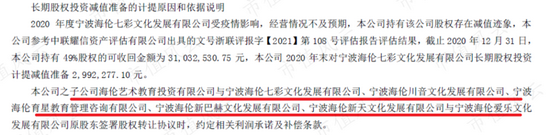

另外,这几年海伦钢琴正在大力发展艺术类教育培训业务,参资入股了多个带有“XXX文化”字样的公司。

(海伦钢琴2020年年报)

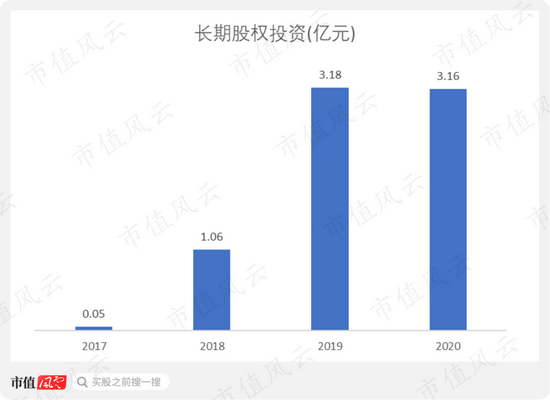

公司赚来的钱本来就不多,还拿来购买长期的股权资产上,这就导致公司短期债务压力不断增加。

海伦钢琴的长期股权投资从2017年的0.05亿元猛涨至2020年的3.16亿元。

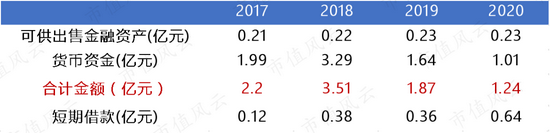

与此同时,公司的货币资金和可供出售金融资产,两者合计金额从2.2亿元下滑至1.24亿元,而短期借款则从0.12亿元上涨至0.64亿元。

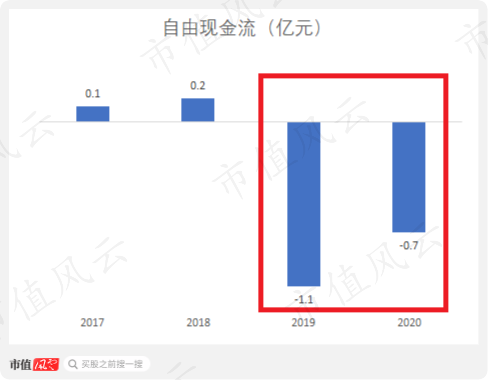

自由现金流也在2019年和2020年分别净流出1.1和0.7亿元。很明显,海伦钢琴的账上资金是越来越吃紧的。

怎么说呢,在注册制的大背景下,如果不是接二连三的涨停以及政策风口,估计没有人会关注海伦钢琴这家公司的,财务基本面太平庸,苛刻一点讲就是不好。

公司虽每年分红,但收入和利润增长还是太慢,归根结底,还是海伦钢琴的产品太差了,目前,国内钢琴市场的利润大部分还是被欧美日等一线品牌拿走了,公司走国产替代的路子,任重而道远。

把海伦钢琴的股价走势拉长可知,从2018年开始,公司的股价就长期徘徊在7块钱左右,就没怎么涨。

综合以上分析,风云君认为,资金炒作海伦钢琴,基本属于没有任何业绩支撑的瞎炒,所谓的逻辑,也只是在讲一个美好的故事而已。

即便艺术类课程和培训班数量会大幅增加,你怎么断定钢琴订单一定会纷至沓来,交给海伦钢琴呢?

风口来了,实力没到位,也飞不起来啊。

硬要说有可能,行不行?

那当然行,但从过往和现有的财务数据看,不确定性太高了。

还是那句老话,注册制了,愿赌服输,亏了被埋不要骂娘,关门吃面的那天不要拉横幅,也算是一条好汉了。

就在本研报截稿的时候,深交所也看不下去了,对“涨幅异常”对海伦钢琴进行“重点监控。

相关推荐

-

11月19日听华夏易方达等基金大咖说:当下市场如何优选策略?市场波动下科技板块如何布局?

2021-11-1909:00:00 华夏基金·解盘一刻2021-11-1910:00:00 南方基金雷嘉源、小雪:北交所开市了,投资机遇全解析2021-11-1910:00:00 易方达基金:多元投资,择优而选——当前市场下如何优选策略?2021-11-1910:00:00 北交所基础知识讲解2021-11-1910:00:00 国泰基金梁杏:国泰300增强ETF投资价值解析2021-11-1910:00:00 华夏基金顾鑫峰、魏威、宋老师:首批北交所主题基金重磅开售!四场连播全程解读!2021-11-1910:00:00 大成基金厅长:大成北交所两年定开基金热点问答专场2021-11-1914:30:00 华夏... -

发生了什么?鲍威尔喜获连任提名 华尔街却突然感到一阵“后怕”

当天美股盘前公布的上述决定,结束了过去数月一场关于谁将领导美联储的猜谜游戏。白宫官员表示,在公众对从食品杂货到汽油等各种物品的高价格感到担忧之际,拜登的决定反映出他希望维持美联储当前来之不易的稳定性。 然而有意思的是,这一原本最为不出人意料的提名结果,却在隔夜的金融市场上罕见地掀起了狂风骤雨。从美元、美债,到科技股、黄金乃至加密货币,无论涨跌,几乎所有大类资产当天都经历了一轮“跳膝”式的动荡行情。市场似乎突然有些担心,获得第二任期的鲍威尔,可能在未来四年的主席生涯中变换“一副面貌”…… 以下... -

丁磊第四次敲响上市锣 网易云音乐上市首日破发

[当天公司开盘价为205港元/股,随后下跌破发,收盘价为199.9港元/股,下跌2.44%。] 12月2日,网易云音乐(CLOUDVILLAGE)在香港联交所主板挂牌上市,股票代码“09899”。当天公司开盘价为205港元/股,随后下跌破发,收盘价为199.9港元/股,下跌2.44%。 此次IPO,网易云音乐定价205港元/股,位于发售区间每股190~220港元的中间位置。公司在全球公开发行1600万股普通股,另设不超过15%的超额配售权。 除了在线下举办上市仪式之外,网易云音乐还通过网易伏羲沉浸式活动系统“瑶台”,称举行“元宇宙”上市仪式。该上市仪式呈现... -

全球首个"元宇宙"上市仪式!结果,破发了

12月2日上午9点30分,“全球音乐社区第一股”网易云音乐(CLOUDVILLAGE)在香港联交所主板挂牌上市,股票代码9899。开盘报价205港元,与发行价持平,对应市值425.9亿港元。 开盘后,云音乐跌破发行价,截至午间休市,报200.4港元,盘中一度跌破200港元/股;午后并未走高,截至发稿时,报200.2港元/股,跌幅达2.34%,市值跌掉近10亿港元。 上市当日,网易云音乐在杭州举行小规模线下仪式,并同步在网易伏羲沉浸式活动系统“瑶台”举办线上敲锣仪式,邀请三位“丁磊”跨越21年线上线下同敲锣。 (来源:新闻图) 这是... -

三个“丁磊”一起敲锣,网易云音乐弄了场“元宇宙”上市仪式

12月2日,网易云音乐正式在港股挂牌上市,丁磊实现人生“第四敲”。 有意思的是,除了传统的线下活动,此次网易还举办了一场别开生面的“元宇宙”上市仪式,线上线下联动,三个“丁磊”一起完成了此次敲锣。 元宇宙世界的敲锣仪式 据了解,此次网易云音乐通过网易伏羲沉浸式活动系统“瑶台”,在线上搭建了一个相当气派的分会场。在分会场,不仅还原了线下敲锣仪式的黑胶签到、大事件墙、音乐人墙等布置,参与观礼的嘉宾还可以操控自己的“数字分身”,见证网易云音乐上市。 而一向“会玩”的丁磊,此次索性再造了两个分身... -

蹭热度“翻车”收监管关注函 “支付第一股”拉卡拉的追风往事

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月30日晚,因蹭热度不幸“翻车”的拉卡拉在回复深交所关于是否炒作股价的询问时称:公司不存在炒作股价的情形。不过,此前拉卡拉曾一路紧追市场“风口”,并因“花式”资本操作屡受监管问询。 导读 壹 ||11月30日晚间,拉卡拉针对关注函提及的相关内容进行的回复称,11月26日早... -

拉卡拉误解消息收关注函股价跌6.67% 净利增速放缓支付业务占比逐年下降

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:长江商报 原标题:拉卡拉误解消息收关注函股价跌6.67%净利增速放缓支付业务占比逐年下降 长江商报奔腾新闻记者吴淑平综合报道 一则误读消息致股价大涨,“支付第一股”拉卡拉(300773.SZ)引来关注函。 11月29日,拉卡拉支付股份有限公司(以下简称“拉卡拉”)收到深交所... -

周末大事!刚刚,恒大汽车放弃来A股!孟晚舟回国如何影响股市?拉闸限电真相曝光!

原标题:周末大事!刚刚,恒大汽车放弃来A股!孟晚舟回国如何影响股市?拉闸限电真相曝光!十大券商研判:持股以待,全面降准预计在10月 中国基金报泰勒 上周只有三个交易日,上证指数小幅震荡,先涨后跌,最终微跌0.02%;深证成指微跌0.01%;创业板指稍强,全周上涨了0.46%。此外,截至9月24日,沪深两市成交额已连续46个交易日突破1万亿元。 而周末,信息量满满,下周股市如何演绎?券商分析师有何新看法?我们一起总结一下。 周末影响A股十大事件 1、时隔近1028天,晚舟归航!外交部也发声 据新华社,经... -

重磅!万亿资金将至?最强降准信号来袭,降息也值得期待?中概股暴跌,比特币遭血洗,A股咋开盘?

文巫乐定 重磅信号来袭,A股又迎来关键窗口期。 刚刚过去的周末,“降准”无疑是A股的最热话题之一。当前市场最关心的三大焦点或许是,降准何时落地?释放的资金规模会有多大?降息会不会有? 根据过往规律,一般在国常会或高层明确提及降准后的2-11天时间内,央行便会宣布相应的降准方案。因此,机构普遍预期,本次或将全面降准0.5个百分点,释放资金规模约1万亿元。国泰君安认为,降准并不是政策宽松的尽头,在2022年上半年经济压力边际加大的阶段,降息仍然值得期待。 其实,上周五A股收盘后,外围市场并不平静,... -

全球突发大恐慌!美股狂跌900点,70年来最惨“黑五”,股神重仓股暴跌,原油崩13%!

原标题:全球突发大恐慌!美股狂跌900点,70年来最惨“黑五”,股神重仓股暴跌,原油崩13%!来源:中国基金报 美国感恩节后第一个交易日,氛围可不如节日气氛那样温馨,反而令人崩溃。南非检测到的新冠新变异毒株,各地纷纷升级旅行禁令,全球市场陷入恐慌,先有欧股和日股一泻千里,美股、原油、美债都跌崩了! 三大指数全线重挫 道指盘中一度跌掉1000点 截至收盘,道琼斯指数下跌905.04点,跌幅2.53%,报34899.34点,创年内最大单日跌幅;纳斯达克指数下跌353.57点,跌幅2.23%,报15491.66点;标普500指数下跌...

最新文章

-

【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高

原标题:【A股融资画像】IPO家数及募资额创新高,注册制成主流,超六成新股单签盈利过万元,再融资参与率创五年新高来源:数据宝 A股融资画像 2021年股权融资活跃,IPO家数及募资额均创出历史新高。从科创板到创业板,再到北交所,注册制稳步推进,全年注册制发行的新股占IPO家数的75.6%。《A股融资画像》从IPO募资金额、IPO省份排名、新股表现、定增募资等多个角度,全面剖析2021年A股融资功能现状。 一、IPO篇 1 IPO家数及募资额均创出历史新高 以上市日期为基准,数据宝统计,2021年共有492家公司成功在A... -

经济学家张军展望2022:换个思路看经济

来源 张军说 新年伊始,网易研究局采访了复旦大学经济学院院长张军教授。张军教授就市场预期与经济增长的关系、政府对于经济换挡期的应对以及2022年的经济展望发表了一些观点。在此,我们全文转载采访内容,以飨读者。 张军复旦大学文科资深教授、复旦大学经济学院院长、网易研究局专栏作家 基本观点 这些年的经济增长放缓有阶段改变的趋势因素,也有预期变弱的影响。 决策层要加强科学的预期管理,尤其是经济进入到不确定性增大的阶段。 后基建时代,经济增长的不确定性是常态,政府的不适症突出,到了需... -

每经评论:面对复杂经济形势的政策取向

面对复杂经济形势的政策取向 每经特约评论员陈宪 最近召开的中央经济工作会议指出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。 在笔者看来,当前经济形势的复杂,表现在三个交织上。 表现在三个交织 其一,总量问题与结构问题交织。直至2008年金融危机,西方国家宏观经济政策基本是针对总量问题。对于中国,由于经济体制和发展方式的双重转型,结构性矛盾一直突出。金融危机后的西方国家,经济的结构性矛盾也凸显出来。原来讲宏... -

双节将至 基酒、白酒涨价 这7只潜力股获北向资金“狂买”!

随着时间进入12月份,临近元旦、春节等酒水消费高峰期,基酒市场供不应求,特级茅香、优级茅香、一级茅香等基酒价格上涨15%-20%。此外,近期包括泸州老窖、舍得酒业、水井坊、五粮液、青青稞酒等多家酒企均发布提价通知,涨幅在40元-90元/瓶不等。 对此,接受《证券日报》记者采访的私募排排网研究主管刘有华表示,“元旦、春节将至,白酒进入到了传统的消费旺季,叠加白酒供给端成本逐渐向下游需求端传导,白酒迎来了涨价和扩销周期,利好白酒板块的上涨。长期来看,白酒是业绩增长确定性非常强的板块,中国白酒文化已经深入到交际等... -

传统能源降碳转型 要杜绝“运动式跑偏”

李春莲 2021年“双碳”目标的提出给传统能源行业带来前所未有的挑战。石油、煤炭、天然气和电力作为“降碳”的主要行业,可谓任务艰巨。 尽管新能源近几年“风光无限”,但仍旧无法弥补传统能源供应缺口,传统能源仍将在很长一段时间内发挥着不可替代的作用。 传统能源企业既要发挥基础保障供应作用,又要尽快转型“降碳”,因此原地踏步无疑是坐以待毙,但步子迈得太大则是不顾现实的“冒进”行为。 2021年12月8日至10日召开的中央经济工作会议提出,传统能源逐步退出要建立在新能源安全可靠的替代基础上。 这是政策层面首...