海尔系有屋智能IPO:超半数收入来自收购品牌 弱经销强大宗蚕食毛利

作者:陈宪

继日日顺上市后,海尔集团正在推进旗下家居板块冲击创业板。近日,青岛有屋智能家居科技股份有限公司(以下简称“有屋智能”)披露了创业板上市招股书申报稿。

有屋智能主营整体橱柜及配套产品,由于经销体系弱于同行,公司近几年对房地产大宗客户的销售逐年上升,持续拖累公司周转效率。本次上市拟募资12.8亿元,在原本56万套/年的产能基础上扩产至94万套/年。

值得关注的是,虽然有屋智能背靠海尔集团,但公司目前最大收入来自于2020年2月完全收购的博洛尼系列,占收入比重约60%。对收购品牌的业务整合风险及其管理团队的稳定或为公司未来发展的最大不确定。

海尔造富 博洛尼创始人持股21.3%

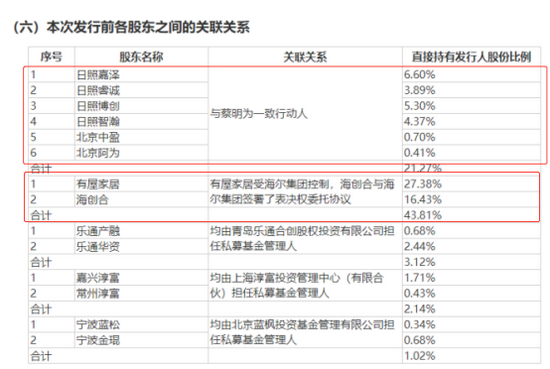

招股书显示,有屋智能前身为青岛海尔厨房设施有限公司,第一大股东为海尔集团,持有公司上市前43.18%的股权。第二大股东为蔡明,持有公司上市前21.27%。背靠海尔集团,有屋智能这场上市造富盛宴的持股比例最大的个人股东是什么来头?

蔡明,现年53岁,北京航空航天大学自动控制系本科学历。曾在中科院力学研究所、北京科宝研究所任职。2001年成立北京科宝博洛尼厨卫家具有限公司并担任总经理;2017年至2019年11月担任博洛尼智能科技(青岛)有限公司董事长;2020年2月至今担任有屋智能董事;自2012年起至今作为公司研发设计的核心人员开展研发工作,累计参与了106项关于橱柜、衣柜领域的专利研发及申请。

再来看有屋智能的产品结构,包括整体橱柜及配套产品、定制家具及配套产品等,拥有“有屋(EOROOM)”、“博洛尼(Boloni)”、“海尔(Haier)”等品牌。值得关注的是,三个品牌中博洛尼并不属于海尔系创立,蔡明才是博洛尼的创始人。

博洛尼品牌的业务主要分布在两个运营主体,博青岛及科宝博洛尼。

有屋智能最早接触蔡明是在2015年,公司设立有屋咨询投资科宝博洛尼,有屋咨询持有科宝博洛尼51%股权。彼时公司入股有屋咨询80%但未实际出资,且不是执行事务合伙人。2019年1月,公司以1.5亿元对价取得有屋咨询100%股权,即1.5亿元获得科宝博洛尼51%股权,科宝博洛尼正式纳入合并范围。

在此之前,2017年10月公司成立了博青岛,博青岛与博洛尼家居用品(北京)股份有限公司、北京吉明装饰装修工程有限公司、西藏博洛尼智能家居有限公司等3家资产转让方签订《资产重组协议》,协议约定资产转让方将其下属的4家全资子公司(即博洛尼天津、博洛尼北京、博洛尼武汉、博洛尼苏州)的股权,以及与产品业务有关的资产、负债剥离给博青岛。该笔交易对价6.52亿元,(占重组资产价值的54.33%)。

因此,反映在财务上2018年起有屋智能已经有了博洛尼系列产品的销售收入。2019年将科宝博洛尼收入并表,博洛尼系列收入当期大增46.5%。2020年2月,上市前夕有屋智能收购博青岛剩余45.67%、科宝博洛尼剩余49%股权。2020年2月后公司全资拥有了博洛尼这个品牌。

两次收购前后历时5年,对有屋智能来说不仅扩大了营收规模,还顺带平滑了业绩。2018-2020年,博洛尼系列收入占总收入的比例分别为61.2%、62.9%、59.3%,是公司第一大收入来源。2019年、2020年总收入同比增长42.4%、11.5%。科宝博洛尼的并表对2019年提升效果明显。

对比同行业来看,海尔/有屋系列收入2020年只有14亿元左右规模,加上博洛尼系列,总收入达到35.9亿元,在已上市可对比家居企业中排中等规模。营收26.7%、净利润24.6%的复合年增长率也与金牌厨柜等持平。

而蔡明作为博洛尼品牌创始人,2020年收购后上翻成为有屋智能持股20%以上股东,成为公司此番上市后的最大受益个人。

商誉高悬 博洛尼品牌能否完全整合?

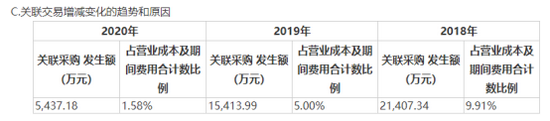

由于在很长时间内,有屋智能并未完全收购博洛尼品牌,公司与蔡明控制的博家用/博家装等关联公司业务往来频繁。

2017年博青岛与博家用交割前,部分供应商与博家用签订了电器产品、实木门板、滑轨等橱柜配套产品和原材料的采购合同,由于未履行完毕原有供应商无法变更公司为签约主体,故供应商继续向博家用进行供货,公司向博家用进行采购。

博家装则是向博青岛推荐直营客户的业务,博家装作为业务合作伙伴为公司推荐业务带动收入从而获取服务费。推荐服务费以博家装实际带动的公司产品合同金额为基数,按照8.8%、13.8%和13.8%比率支付。两项关联交易产生的金额合计为2.59亿元、2.11亿元、7889.1万元,合计高达5.49亿元。

尽管2020年出于上市考虑上述关联交易逐渐被清理,博家装也转为公司经销商。但不可否认的是,创始人蔡明对博洛尼品牌具有核心影响力,以及博洛尼品牌对有屋智能的重要性不言而喻。虽然公司在股权结构、公司治理等方面已经对博青岛和科宝博洛尼形成了控制,但未来若公司对其管理失当或管理不到位、相关管理制度不能有效执行,业务存整合风险及高级管理人员的稳定性需要关注。

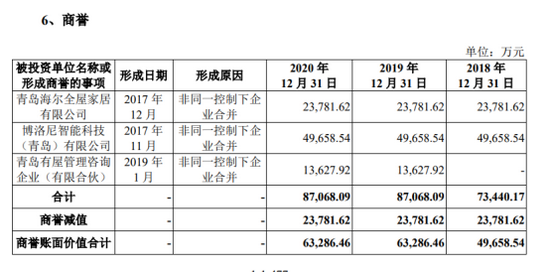

此外,上市前一系列重组让有屋智能形成了较高的商誉。截至报告期末,公司商誉账面价值为6.33亿元,占总资产的比例为11.89%,占净资产的比例为30.57%。其中包括2017年12月海尔全屋业绩持续下滑,骊住株式会社将持有的51%股权转让给公司,形成2.4亿元商誉;及上文提到的两次对博洛尼品牌的收购,合计6.3亿元。

根据2017年首次收购博青岛部分股权时披露的业绩承诺,博青岛净利润从2017年的1666.7万元迅速增长至2019年的7671.4万元,三年累计净利润为15540.5万元,业绩承诺完成率103.6%,踩线完成。若公司此番成功上市,如何在创始人财富变现后保持营收的正增长需持续关注。

过度依赖房地产大宗客户 毛利率持续下降

从盈利指标来看,有屋智能的竞争力在下滑。

2018-2020年,公司毛利率分别为37.18%、32.15%、26.81%,持续下降。公司解释称,公司大宗业务收入占比分别为24.30%、43.31%和52.13%,呈快速增长趋势,且高于同行业可比公司平均水平。

有屋智能销售模式分为大宗业务模式、经销模式、直营模式,近几年大宗业务模式收入占比上升,经销商模式下收入占比下降。大宗业务模式即面向房地产开发商业务,比如恒大、万科、中国海外发展等均为公司前五大客户。该业务的毛利率远低于其他销售模式。

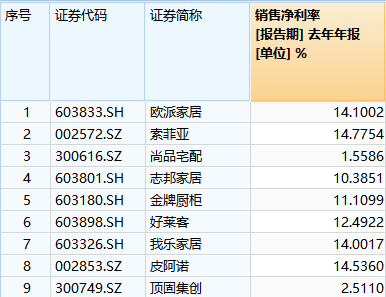

对比同行业,有屋智能毛利率与行业平均值的差距从1.2%扩大到9.1%。从行业角度,尚品宅配、好莱客、金牌橱柜毛利率在下滑,志邦家居、我乐家居、索菲亚却仍能维持稳定甚至所有提高。

而有屋智能毛利率一路下滑至垫底。由于目前房地产行业处于调控阶段,大多数房企面临较大的债务压力,在这种情况下,不排除下游家居企业毛利率被进一步压缩的可能。有屋智能大宗业务毛利率可能还要往下降一降。

在低毛利率基础上,有屋智能的净利率保持了相对平稳,一直维持在5%左右,同样处于行业低位,仅高于尚品摘牌及顶固集创。

值得注意的是,大宗业务占比的提高不仅蚕食公司毛利空间,且拖累运营效率。2018-2020年。公司存货周转率公司存货周转率分别为3.97次/年、3.52次/年及3.20次/年,可比公司均值为9.95次/年、8.61次/年、7.08次/年。大宗业务规模不断扩大,导致报告期各期末发出商品或合同履约成本余额增加,并带动存货总额整体增长,存货周转率下降。

同期应收账款周转率分别为6.13次/年、4.72次/年和3.77次/年,可比公司均值为20.11次/年、13.04次/年、11.58次/年。欧派家居、金牌橱柜、好莱客等公司主要业务为以经销和直营模式为主的零售业务,遵循先款后货的结算方式,而公司大宗业务一般有6个月的账期。

综合之下,公司营业周期从175.7天上升至203.3天,仅次于皮阿诺。一方面是销售渠道差异所致。有屋智能在国内拥有经销商808个、经销门店1065家和直营门店26家,经销商数量远低于好莱客1500家、志邦家居1253家(整体厨柜),公司越来越倾向于弱经销商、强大宗业务的模式。

另一方面也说明了有屋智能作为房地产开发的下游,话语权弱的问题。在房地产行业下行阶段,过度依赖大宗业务销售模式或许并不是什么好事。

相关推荐

-

房地产下行拖累 定制家居业旺季增收不增利

原标题:房地产下行拖累定制家居业旺季增收不增利 证券时报记者李映泉 告别了2020年因新冠疫情带来的短暂冲击后,我国家具行业在2021年迎来恢复性增长。据国家统计局最新发布的2021年10月份社会消费品零售总额数据显示,今年10月,全国家具类零售额为149亿元,同比增长2.4%;今年1-10月,全国家具类零售额为1338亿元,同比增长18.4%。 折射到资本市场层面,以欧派家居、索菲亚等为代表的定制家居企业,也均交出了亮眼的三季度财报。然而,表面鲜亮的数据背后,却藏有不少隐忧。进入家具行业传统旺季的第三季度,上市公... -

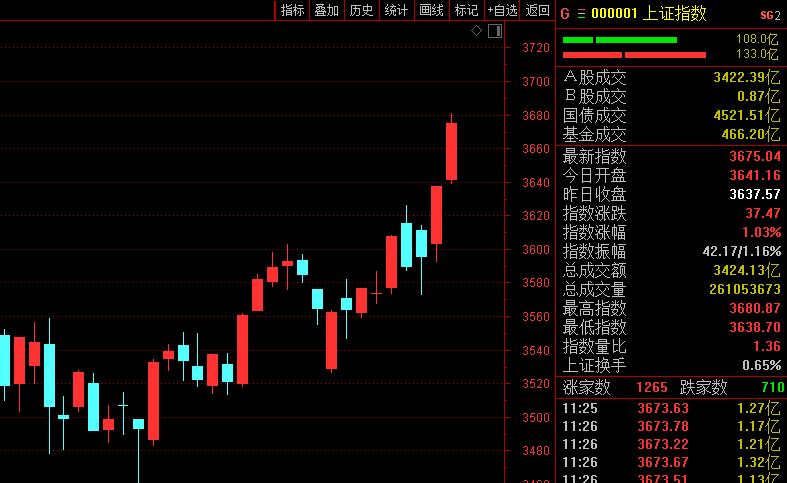

涨停板复盘:本周上证50指数大涨4.1% 北向资金买近500亿

12月10日消息,三大指数集体低开,随后走势分化,沪指维持弱势盘整,创业板指拉升翻红。板块方面,盐湖提锂板块强势拉升,云游戏、元宇宙概念股再度大涨;证券、保险等大金融板块低迷,煤炭、钢铁、数字货币等板块走弱。午后指数延续分化。影视、氟化工、有机硅等板块活跃;CRO概念、医美、军工等板块低迷。总体而言,市场情绪有所回落,板块轮动较快,个股涨跌参半,赚钱效应一般,两市成交连续第36个交易日破万亿。北向资金全天净买入超90亿元,为连续第8日净买入,本周累计净买入达488亿元,创陆股通开通以来新高。本周权重股偏强... -

12月9日复盘:蓝筹股走强助沪指涨1% 主力资金出击15股

12月9日消息,三大指数开盘涨跌不一,随后震荡走强,三大指数一度均涨超1%。板块方面,白酒、家居家电、医美等大消费板块集体走强,证券、银行等大金融板块大幅拉升;钠离子电池、有机硅、煤炭、军工等板块走弱,锂电池、储能等新能源相关板块有所回调。午后指数高位盘整,上证50、沪深300一度涨超2%。MiniLED、工业母机、教育、元宇宙概念股异动拉升。总体而言,市场延续高低切换,板块轮动加速,个股呈普涨态势,赚钱效应较好,成交略有放量,两市成交连续第35个交易日破万亿。 具体看,截止收盘,沪指报3673.04点,涨0.98%,... -

炸雷,大股东惊现跑路式减持,前天刚解禁!国产新冠特效药获批,涉及这只股!家具家装下乡来了,概念股速览

原标题炸雷,大股东惊现跑路式减持,前天刚解禁!国产新冠特效药获批,涉及这只股!家具家装下乡来了,概念股速览 发改委宣布实施家具家装下乡补贴和新一轮汽车下乡,将鼓励有条件的地区开展农村家电更新行动。 原始股东前脚解禁,后脚宣布清仓减持 周三晚间,凯龙高科公告,公司股东天津力创及其一致行动人,计划在自本公告披露之日起十五个交易日后的6个月内,以集中竞价方式或大宗交易方式合计减持本公司股份1137万股(占公司总股本比例10.15%)。天津力创等股东目前合计持股10.15%,这意味着天津力创将进行清仓减持... -

家居板块强势拉升 美克家居、兔宝宝等涨停 涨价潮后预期扭转?

12月9日,A股装修建材、家具家居板块开盘走强,东方财富装修建材板块盘中最高涨逾3%,收盘涨2.76%。其中,美克家居(600337.SH)、瑞尔特(002790.SZ)、兔宝宝(002043.SZ)、恒林股份(603661.SH)、金牌橱柜(603180.SH)、亚振家居(602289.SH)涨停,尚品宅配(300616.SZ)、顶固集创(300749.SZ)、帝欧家居(维权)(002798.SZ)等个股涨幅居前。 今年以来,上游原材料涨价叠加各地限产限电政策的影响,国内家居行业涨价潮持续,包括欧派家居、东鹏控股等在内的家居龙头已宣布调价,范围涉及全屋定制、瓷砖、防水涂料、照... -

137个定增项目未发终止!战投监管趋严,发行承销不易,企业品质成发行募资关键

项目终止,或者批文到期失效,已成为定增市场的常态。 数据显示,今年前11个月共有137家上市公司终止定增,原因主要为监管政策及市场环境的变化。其中,有公司是批文到期自动失效,有公司是批文有效期即将届满而终止。 多名市场人士认为,此现象是市场化的体现,如今定增项目供不应求,机构投资者参与定增的性价比在提高。“打铁还须自身硬。”一名券商投行人士认为,上市公司应努力提高基本面。 批文陆续到期 11月30日,富临运业、先锋电子均宣布终止2020年度非公开发行A股股票,两家上市公司此前酝酿定增已有一年多... -

刚刚,A股再度爆发!两大蓝筹指数突破5个月箱顶,贵州茅台重回2100!

原标题:刚刚,A股再度爆发!两大蓝筹指数突破5个月箱顶,贵州茅台重回2100! 今日早盘,A股延续昨日强势继续走高,上证50与沪深300指数双双突破横盘近5个月的箱体顶部,有加速上扬之势,两市成交也有进一步放大的趋势,做多意愿被全面激发。 盘面上,家居用品、医美、酿酒、家用电器等板块涨幅居前,航空、特高压、有机硅、磷概念等板块小幅下跌。北上资金也现加速流入A股的趋势,早盘大幅净流入148.34亿元。 政策东风吹涨多板块 昨日,国新办举行国务院政策例行吹风会,介绍《“十四五”推进农业农村现代化规划》... -

定增市场化步入常态 137家上市公司募资计划“流产”

项目终止,或者批文到期失效,已成为定增市场的常态。 数据显示,今年前11个月共有137家上市公司终止定增,原因主要为监管政策及市场环境的变化。其中,有公司是批文到期自动失效,有公司是批文有效期即将届满而终止。 多名市场人士认为,此现象是市场化的体现,如今定增项目供不应求,机构投资者参与定增的性价比在提高。“打铁还须自身硬。”一名券商投行人士认为,上市公司应努力提高基本面。 批文陆续到期 11月30日,富临运业、先锋电子均宣布终止2020年度非公开发行A股股票,两家上市公司此前酝酿定增已有一年多时...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

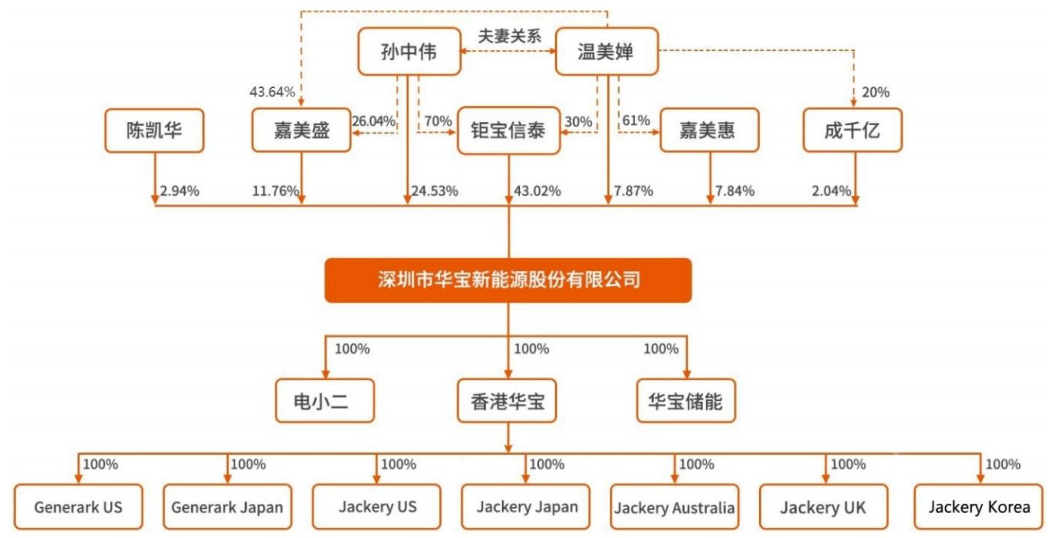

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}