科创板开市两周年:科创企业硕果集结 勇挑重任锐意创新

原标题:科创板开市两周年:科创企业硕果集结 勇挑重任锐意创新 来源:河马财经

从无到有,永不止步。2019年7月22日,随着首批25家企业上市,科创板正式向科创企业敞开了大门。两年时间的实践与创新,这块注册制“试验田”已成长为中国资本市场的重要组成部分。承载着企业转型升级与中国经济高质量发展之重任,科创板也正重构中国资本市场结构与经济发展的新业态。

科创企业在这里生根落地

从零开始,自首批的25家企业,到如今企业数量超过310家,科创板正成为引领中国科技前沿发展企业的诞生地。两年时间里,科创板的总市值已接近5万亿元的规模,总股本近千亿股。帮助企业融资超过3500亿元,超过同期A股IPO融资总额的四成,为成长创新企业的直接融资提供了一个理想平台,资本市场服务科技创新作用凸显。

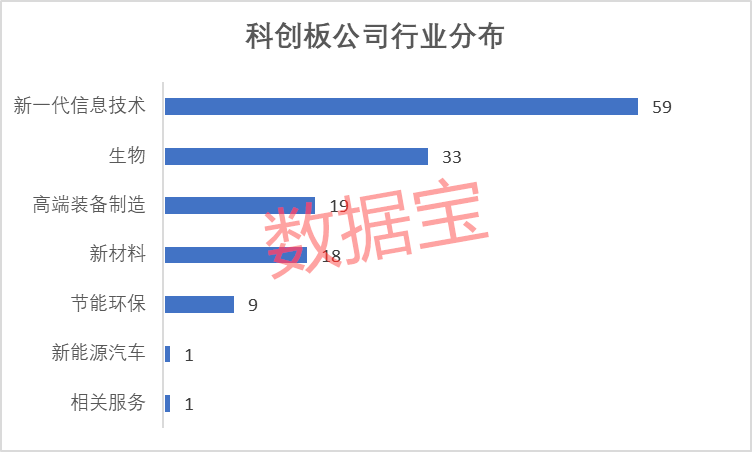

科创板上市公司主要集中于新一代信息技术、生物医药、高端装备制造和新材料等行业,分别有102家、66家、46家和39家。并通过这些细分龙头企业的创造与引领,在集成电路、生物医药、新能源等领域初步形成产业集聚效应。以芯片和信息创新为代表的国产替代,以工业智能化和汽车智能化为代表的应用端,以创新药和生物制剂为代表的生命科学,都是十四五期间最具时代感的产业。

科创企业成长呈现喜人态势

科创板企业的表现同样不负市场的厚望。受制于体量因素,在营收及利润规模方面,科创板仍较小,但在整体增速方面,其强劲精悍的特点已得到充分体现。剔除未盈利上市企业,2020年科创板平均营收15.38亿元,平均归母净利润2.18亿元。虽然与创业板和主板25.33/47.87亿元的营业收入和2.28/7.41亿元的归母净利润水平相比还有一定的差距,但是从2020年年报体现的增长速度来看,科创板整体以18.54%的营收增速和30.16%的净利润增速领跑市场。如果仅分析净利润,2020年科创板以49.07%的平均毛利率和21.03%的平均净利率大幅领先其他板块。

并且,这种增长的态势并非昙花一现。今年一季度,科创板上市企业同样交出了亮眼的成绩单。科创板上市公司共计实现营业收入981.55亿元,同比增长70.88%;实现归母净利润119.91亿元,同比增长216.40%。

这种踏实前进的姿态,也体现在科创板的股价上。今年来,科创板的整体表现强于A股的其他主要指数。截至目前,科创50指数今年累计上涨12%。相比之下,沪深300指数的累积收益就要明显弱于科创50指数。投资者正逐步享受科技创新带来的丰厚回报。科创板开板后所有个股的平均首发PE为60.45倍,而上市当天收盘价对应PE为102.02倍,接近翻倍。尤其是稀缺赛道龙头个股及高成长绩优个股,上市后的表现更为亮眼。如玻尿酸龙头爱美客、骨修复材料龙头奥精医疗等质优个股享有更高的稀缺性溢价。

科创企业科技含量十足

更为重要的是,科创板承载着以直接融资支持核心技术产业,助力创新经济驱动转型,实现经济高质量发展的历史使命,其呈现出的浓厚的“硬科技”底色,才是让科创板具有广阔未来的核心动力。科创板企业的研发人员、费用占比远高于其他上市板块,更有不少细分行业的龙头企业,在国家创新驱动发展战略实施中大放异彩。

2020年,科创板公司研发投入金额近400亿元,同比大幅增长22.6%;研发投入占营业收入的比例平均为12%。平均每家公司的研发人员占比近30%,六成公司实际控制人为公司核心技术人员;平均新增发明专利18项;各项指标均显著高于其他市场板块。有78家公司获得国家科技进步奖等国家级科技奖项,超过50%的公司参与过国家级重大科技专项。

与此同时,为了吸引人才、留住人才,科创板公司正不遗余力地借助资本市场地回馈核心人才,与之实现深度绑定。目前,已有116家科创板公司推出133份股权激励计划,激励对象涉及核心技术人员及其他骨干员工2万余人,超九成公司采用第二类限制性股票、平均折价45%。科创板正通过企业与员工的共同成长,通过资本市场孕育真正具有世界影响力的科创企业。

为了让科创板的“硬科技”招牌更足更亮,监管也不断将科创板的科技指标明确化。今年4月,科创板科创属性评价体系修订,进一步明确科创板定位,突出“硬科技”特色。从“技术可行、商业可行、市场可行”三个维度,重点支持具有技术先进性和产业化、商业化发展前景的“硬科技”企业,更好服务国家创新驱动发展战略实施。同时,建立负面清单制度,明确限制金融科技、模式创新企业在科创板发行上市,禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市,让科创板的“硬科技”硬得很纯粹。

科创板勇担“改革试验田”重任

作为资本市场改革的先行者,科创板试点取得了突出的成效,创造了A股市场上的多个“第一”。比如,科创板多样化和包容性的上市条件,首次淡化IPO盈利指标,适应不同类型、不同发展阶段科创企业的差异化融资需求。目前已有21家特殊类型的企业成功上市,包括19家未盈利企业,为未盈利企业和特殊架构企业打开上市通道。

2020年7月份,证监会发布《科创板上市公司证券发行注册管理办法(试行)》,上交所也配套发布了一系列科创板再融资相关规则,进一步精简优化发行条件,差异化设置各类证券品种的再融资条件,同时进一步缩短审核周期,对“小额快速”融资设置简易程序,支持有发展潜力、市场认可度高的优质科创板企业便捷融资。

在构建审核注册机制方面,建立了上交所审核、证监会注册的科创板发行上市审核注册机制,实践中运行顺畅、效果很好。实现审核公开化、电子化、规范化,增强公开透明度,增强发行上市的可预期性。平均来看,科创板从受理到上市委审议总体用时156天,接近于境外成熟市场。

科创板还致力于打通创投资本与科技创新的良性互动渠道。目前90%以上的科创板公司在上市前获得创投资本支持,累计投资规模近1800亿元。与此同时,通过打通科创行业募投管退全环节,更好促进科创资本形成,推动要素资源向科技创新领域集聚,畅通科技、资本与实体经济的高水平循环,科创板推动了大量科技成果转化和产学研的结合。

科创板再迎改革新机遇

站在时代的潮头,科创板再度迎来了改革创新的新起点。7月15日晚间,《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》对外发布。其中,多条政策与科创板息息相关。最受关注的便是支持在浦东设立国际金融资产交易平台,试点允许合格境外机构投资者使用人民币参与科创板股票发行交易;研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度。

允许合格境外机构投资者参与科创板股票发行交易,允许允许合格境外机构投资者参与从一级市场发行到二级市场交易环节,在优化科创板市场参与者结构同时,也有助于推动实现市场化的发行定价和二级市场交易博弈定价,进一步发挥外资机构在全球科创企业市场化定价方面的经验,提升资本市场的定价效率。同时,合格境外机构投资者的参与有望进一步放宽人民币资本项下QFII的汇兑额度限制,提升QFII参与科创板的广度和深度,有助于提高科创板的流动性。而外资机构投资者的引入,也有利于提升科创板企业的公司治理体系和治理能力国际化水平。

科创板做市商制度也将成为后续研究推行的重要制度之一。做市商制度的引入,不断地向市场提供买卖价格,将保证了市场交易活动的不间断性,有助于解决由于科创板由于合格投资者门槛较高导致的市场流动性不足问题,提高科创板的市场流通性。通过提升流动性来优化科创板的价格形成机制,引导合理性定价。在股价暴涨暴跌时,做市商将体现对冲作用,有利于遏制过度的市场投机,起到市场“稳定器”的功能,促进科创板市场平稳运行。

科技创新离不开长期资本的支持与催化,合格境外机构投资者的深度参与以及做市商制度的逐步建立,将增强科创板市场的稳定性和吸引力,推动科创板可持续发展,更好地为我国优质科技企业提供金融支持与服务。

相关推荐

-

培育钻石概念持续走强,近千亿级市场加速崛起,重点受益标的一览

财联社(上海,编辑梓隆)讯,今日,培育钻石概念股大幅走强,截止今日收盘,黄河旋风、国机精工涨停,沃尔德大涨15%,力量钻石涨近11%,中兵红箭、四方达涨幅居前。其中,9月登陆科创板的培育钻石“新贵”力量钻石节后已五日连涨。 近期,培育钻石概念持续火热,据力量钻石招股说明书中显示,培育钻石产品在晶体结构完整性、透明度、折射率、色散等方面可与天然钻石相媲美,作为钻石消费领域的新兴选择可用于制作钻戒、项链、耳饰等各类钻石饰品及其他时尚消费品。从产业链结构来看,信达证券指出,培育钻石产业链呈现出明显的... -

明年投资怎么做?新能源"合理泡沫"?中小盘"继续占优"?来看顶级公募群雄激辩!

为什么电池龙头可以给到150倍估值而创新药的中枢只能在80倍? 随着公募基金年底业绩大战格局初定,中小盘格局的延续以及新能源的“合理泡沫”已成为当下基金最为关注的话题。 在刚刚举办的雪球指数基金领袖峰会上,南方、易方达、华安、华泰柏瑞等顶级公募激辩究竟哪些机会可以在明年接着奏乐、接着舞? 多家顶流基金公司人士指出,北向的聪明资金已开始流出医药消费,转向布局新能源车,新能源车具有的更长的持续性,决定了它将获得更高的估值溢价,A股投资者可以期待有一段“小型泡沫化”的过程,此外,中小盘股相对大盘风... -

稀土永磁暴涨3.6%!从周期走向成长!能买吗?

文/朋朋笔记 通胀不起,周期不止。手中有矿,心中不慌。 今年以来,最幸福的莫过于手里有“矿”的股民和基民了,因为资源类的公司今年集体大涨,其中稀土永磁指数更是大涨了62.9%,北方稀土、五矿稀土、有研粉材今年以来的涨幅更是超过了100%,分别为2.65倍、1.85倍、1.72倍。 今天,稀土永磁暴涨3.64%,科恒股份、德宏股份、横店东磁、华宏科技、宁波韵升(维权)、北矿科技、宇晶股份强势涨停,金力永磁、大地熊、湘电股份、久吾高科的涨幅也均超过了8%。 稀土永磁是典型的周期性资产,走强的核心逻辑就是通胀。用大... -

11月8日复盘:市场或将进入调整周期 主力资金出击14股

11月8日消息,三大指数开盘涨跌不一,沪指在3500点整数关口窄幅震荡,创业板指冲高回落。板块方面,受政策利好消息刺激,环保、氢能源板块上涨,锂电、稀土板块走强。电子竞技、元宇宙概念持续活跃。午后指数红盘整理,沪指持续窄幅盘整,创指一度拉升涨超1%。酒店餐饮、旅游、航空股走强,工业母机、证券板块异动拉升;生物疫苗、半导体芯片股下挫,中船系、食品、鸿蒙概念等板块低迷。总体而言,市场情绪有所回暖,个股红多绿少,赚钱效应较好,两市成交额连续第12个交易日突破万亿。 具体看,截止收盘,沪指报3498.63点,涨0.2... -

涨停板复盘:沪指围绕3500点拉锯 锂电、环保板块全天强势

11月8日消息,三大指数开盘涨跌不一,沪指在3500点整数关口窄幅震荡,创业板指冲高回落。板块方面,受政策利好消息刺激,环保、氢能源板块上涨,锂电、稀土板块走强。电子竞技、元宇宙概念持续活跃。午后指数红盘整理,沪指持续窄幅盘整,创指一度拉升涨超1%。酒店餐饮、旅游、航空股走强,工业母机、证券板块异动拉升;生物疫苗、半导体芯片股下挫,中船系、食品、鸿蒙概念等板块低迷。总体而言,市场情绪有所回暖,个股红多绿少,赚钱效应较好,两市成交额连续第12个交易日突破万亿。 具体看,截止收盘,沪指报3498.63点,涨0.2... -

涨停板复盘:沪指涨0.24%收复3500点 两市近3100股飘红

11月9日消息,三大指数早间高开低走,盘中一度集体翻绿。板块方面,受利好消息刺激,绿色电力、光伏等绿色能源相关板块活跃,农业、军工股强势拉升,数字货币、医药医疗股走强;煤炭、油气开采板块下挫,游戏、元宇宙概念股回调。午后指数震荡回升,沪指重回3500点上方。5G、半导体芯片股走高;机场航运、工业母机等板块低迷。总体而言,市场风格持续切换,个股涨多跌少,赚钱效应较强,成交连续第13个交易日破万亿。 具体看,截止收盘,沪指报3507.00点,涨0.24%,成交额为4212亿元(上一交易日成交额为4220亿元);深成指报1457... -

鸿蒙概念股集体起飞 华为开发者大会召开在即,这七条投资主线值得关注

财联社(上海,编辑梓隆)讯,今日,鸿蒙概念股集体上涨,截止收盘,拓维信息午后封住涨停,优博讯大涨16.7%,润和软件、卫士通、梦网科技涨幅居前,其余概念股普遍飘红。 消息面,华为2021开发者大会举行在即,据华为官网消息,华为2021开发者大会将于10月22日在东莞松山湖举办,本次大会将聚焦HarmonyOS、智能家居、智慧办公、HMSCore等热门话题。据报道称,华为将在大会上发布升级版的全屋智能战略,鸿蒙OS3.0也有望在会上发布,大会期间还将开设互动体验区,鸿蒙生态伙伴将携最新产品亮相。 截止9月底数据,鸿蒙OS2... -

智能车时代来临,车规级芯片需求旺盛,哪些细分赛道最赚钱?

财联社(上海,编辑梓隆)讯,今日(11月22日),半导体板块大幅拉升,截止收盘,板块指数涨逾3%,其中,汽车芯片、第三代半导体板块指数涨幅逾5%。个股方面,银河微电、神工股份、时代电气、聚灿光电、扬杰科技共5只个股20cm涨停,天通股份、江化微、晶方科技、凤凰光学、露笑科技涨停,同时,蓝特光学、长川科技、英唐智控、和林维纳等多股涨幅逾10%。注:截止今日收盘的半导体股涨幅排名 智能车时代来临,半导体需求翻多倍 近日,比亚迪集团董事长兼总裁王传福在广州车展上表示,在半导体领域,电动车对半导体的需求相... -

京东方A:关于董事辞职的公告

证券代码:000725证券简称:京东方A公告编号:2021-083证券代码:200725证券简称:京东方B公告编号:2021-083 京东方科技集团股份有限公司 关于董事辞职的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 京东方科技集团股份有限公司(以下简称“公司”)董事会于2021年10月15日收到董事王晨阳先生提交的书面辞呈。因工作调整原因,王晨阳先生申请辞去公司董事及董事会专门委员会相关... -

37万股民嗨了:国家队大基金再出手 11亿狂买芯片龙头华天科技

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:37万股民嗨了:国家队大基金再出手11亿狂买芯片龙头! 国家大基金二期再度出手,11亿“买入”360亿市值的芯片公司华天科技。 华天科技定增结果出炉: 大基金二期获配11.3亿元 4日晚间,华天科技定增结果出炉,本次发行价格为10.98元/股,募集资金总额为51亿元,国...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}