【金龙鱼(300999.SZ)】厨房食品量价齐升,套期保值造成业绩波动——2021年中期业绩点评(陈彦彤)

原标题:【金龙鱼(300999.SZ)】厨房食品量价齐升,套期保值造成业绩波动——2021年中期业绩点评(陈彦彤) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【金龙鱼(300999.SZ)】厨房食品量价齐升,套期保值造成业绩波动——2021年中期业绩点评

报告摘要

事件:

2021年8月11日,金龙鱼发布2021年半年报。报告期内,公司实现营收/归母净利润1032.30/29.70亿元,同比+18.69%/-1.24%,二季度实现营业收入/归母净利润521.48/14.00亿元,同比+10.82/-21.85%。

厨房食品量价齐升,饲料原料业务平稳增长

1)分产品看:2021年上半年厨房食品/饲料原料及油脂科技/其他产品实现营收660/365/8亿元,分别同比+22.19%/+12.35%/50.50%。其中,从销量来看,厨房食品/饲料原料及油脂科技产品分别同比+6.00%/-9.87%;从吨价来看,上述产品分别同比+15.28%/ +24.66%。2021年上半年公司收入增长主要靠价格拉动,公司为应对原材料成本的大幅上涨,上调了部分产品售价,并持续推广高端产品。2)分渠道看:2021年上半年厨房食品经销和直销收入分别为320/340亿元,分别同比+10.17%/ +36.20%。截至6月底,公司共有经销商5289家,较去年底净增加192家。

毛利率小幅改善,投资收益损失拖累净利润

1)2021年上半年/21Q2公司毛利率分别为11.94%/10.63%,分别同比+0.80/+0.74pct,主要受市场行情上涨影响,2021年上半年饲料原料及优质科技板块利润率提升3.81pcts,带动整体毛利率上涨。此外,上半年厨房食品毛利率下滑0.92pct,一方面系随着疫情好转,低毛利率的餐饮渠道产品占比提升;另一方面系原材料上涨幅度过大,尽管公司上调部分产品售价,依然未能完全抵消原材料上涨影响。2)2021年上半年/21Q2公司销售费用率分别为4.26%/3.81%,分别同比-0.05/-0.01pct,主要系销售服务费下降。3)2021年上半年/21Q2管理费用率分别为1.55%/1.48%,同比-0.06/+0.09pct。4)2021年上半年投资收益为-18.77亿元,去年同期为4.08亿元,拖累净利润表现。4)综合来看,2021年上半年/21Q2公司销售净利率达到3.22%/2.87%,同比-0.43/-1.23pcts。

积极拓展新渠道,品类扩张有序推进

1)精耕现有渠道,开发空白市场。公司对较为发达的城市的经销商做进一步细分;对于空白市场,如餐饮渠道,公司也在积极开发经销商填补空白。2)公司积极推广调味品业务,其中“丸庄”酱油定位高端,以黑豆为原材料打造差异化产品,销售遍布全国;“梁汾”山西陈醋定位中高端,在固态发酵醋中具备成本优势,侧重在北部区域销售;公司也在开拓中央厨房业务,有望发挥规模和业务协同优势,提供新的业务增长点。

风险提示:原材料价格波动风险,食品安全风险,套期保值风险。

发布日期:2021-08-12

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

金龙鱼现4笔大宗交易 共成交22,990.00万元

金龙鱼在10月26日,发生4笔大宗交易。 第1笔成交价格为60.50元,成交250.00万股,成交金额15,125.00万元,买方营业部为机构专用,卖方营业部为中信建投证券股份有限公司北京燕山燕房路证券营业部。 第2笔成交价格为60.50元,成交70.00万股,成交金额4,235.00万元,买方营业部为安信证券股份有限公司深圳深盐路证券营业部,卖方营业部为中信建投证券股份有限公司北京燕山燕房路证券营业部。 第3笔成交价格为60.50元,成交40.00万股,成交金额2,420.00万元,买方营业部为安信证券股份有限公司深圳深盐路证券营业部,卖方营... -

继瓜子、酱油后,纸巾也要涨价了?“纸茅”中顺洁柔三分钟大涨7%

继海天味业和洽洽食品宣布涨价消息后,又一涉及大众消费的品类宣布涨价。 今天(10月29日),素有“纸茅”之称的中顺洁柔尾盘大幅拉涨,三分钟内股价大涨7%。截至收盘,最新报价17.04元/股,涨幅6.37%。 消息面上,媒体消息称中顺洁柔10月28日发布调价通知函,公司拟将中顺洁柔旗下产品自2022年1月1日起进行价格调整,具体调整产品及价格将以公司负责业务近期送达的正式文件为准。 原材料涨价影响,多个消费品类相继涨价 中顺洁柔是国内首家A股上市的生活用纸企业,专业生产生活用纸系列产品。公司目前拥有洁柔、太阳... -

原材料涨价挤压业绩空间 金龙鱼股价狂飙后深度回调

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者张韵 每经编辑张海妮 上市一年后,金龙鱼(300999,SZ;昨日收盘价66.20元)于10月29日晚间交出了最新一期的成绩单。 金龙鱼三季报显示,今年前三季度,公司实现营收1627.25亿元,同比增长16.24%;净利润为36.81亿元,同比下降27.68%。对于业绩表现,金龙鱼在... -

寒潮来袭 上市公司纷纷开足马力驱“寒”

从北方的冰天雪地到南方的“一夜入冬”,一场寒潮几乎席卷全国,大部分地区气温出现断崖式下降。 记者在采访中了解到,从西北、华北到华中、华南,从能源业到畜牧养殖、化工等行业,一批上市公司在面对寒潮时,均有应对方案在手。因为措施到位,生产经营基本如常,甚至有的公司还在寒潮中迎来产品“旺季”。 雪中送炭全力保供 为保百姓过冬无虞,能源保供至关重要。据监测,11月5日,全国统调电厂存煤1.16亿吨,可用天数20天,达到常年正常水平;油气增储上产,目前各大地下储气库已基本完成注气,为冬季调峰保供做好准备;电... -

金龙鱼现4笔大宗交易 共成交1,055.40万元

金龙鱼在11月12日,发生4笔大宗交易。 第1笔成交价格为52.77元,成交7.42万股,成交金额391.55万元,买方营业部为国泰君安证券股份有限公司深圳益田路证券营业部,卖方营业部为国海证券股份有限公司深圳福中三路证券营业部。 第2笔成交价格为52.77元,成交4.75万股,成交金额250.66万元,买方营业部为国信证券股份有限公司深圳泰然九路证券营业部,卖方营业部为国海证券股份有限公司深圳福中三路证券营业部。 第3笔成交价格为52.77元,成交4.00万股,成交金额211.08万元,买方营业部为中信证券股份有限公司深圳分公司,卖... -

机构评级数量井喷,一众车企获机构看好!28股上涨空间逾20%

感恩节之际,数据宝呈现一份近期机构评级股名单。因为有了机构,A股这个还算年轻的资本市场更加有效率,感恩股市一路有你。 券商分析师是A股市场上不可或缺的参与力量。分析师结合自身专业知识和实战经验,通过发布各种评级影响资金的投资决策,对提高资本市场信息含量及其效率、降低股价同步性、增强价格对资源配置的引导性起到了重要作用。 机构上调35股评级 20股上涨空间逾20% 11月以来,大盘整体表现为触底反弹。随着三季报披露结束,机构评级数量呈井喷之势。证券时报·数据宝统计,截止11月24日,74家机构合计进... -

玩砸了!上市公司炒期货“血亏”

来源:国际金融报 “部分企业内部风险管理缺失,对期货市场的风险和套期保值的认知不足,存在背离初心和将套期保值变成投机行为的情况,在市场产生不利头寸方向波动时,期货的杠杆属性极易造成巨大亏损。” 在期货这片江湖里,不乏暴富的传奇,也不缺“血亏”的故事。 11月24日,上市公司豪悦护理发布公告称,已将所持仓的全部期货合约进行了主动性平仓。初步测算,今年开展期货投资累计亏损超4500万元,占公司2020年经审计净利润比例近8%。 此前,已有多家上市公司在期货市场上“割肉”离场。包括曾创下“21连胜”纪录,最高... -

今年股基冠军还得看他

投基Z世代,Z哥最实在。 昨天,Z哥跟大家聊了新能源主题基金,相信今天这类基金的净值又要飙升。 因为,“宁王”宁德时代继续大涨4.57%,一举创下历史新高。重仓宁德时代的新能源主题基金,今晚一定是笑得最开心的。 确实,在能源危机与“碳中和”的大背景下,决策层对发展新能源的决心必然会更加坚定。而在A股市场上,直接受益的,就是新能源、光伏等产业。 昨天,我们重点聊了几只Z哥最看好的新能源主题基金。其中,农银新能源主题基金的基金经理赵诣,是去年的股票基金冠军。从去年第三季度到现在,赵诣已经连续四个季... -

“医美茅”300亿巨额刚解禁,股东三年暴赚47倍后要减持!40股面临解禁,多只热门概念股在列(附股)

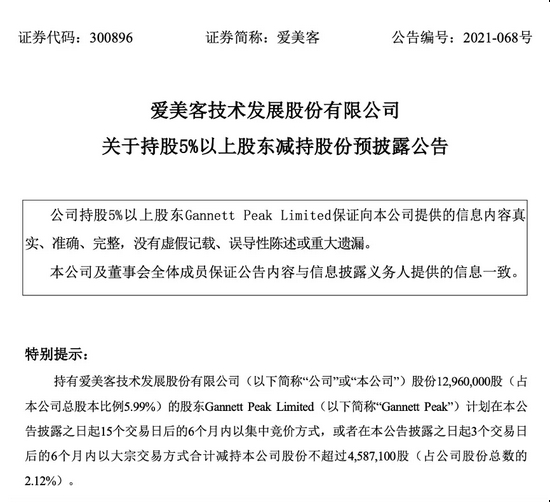

9月29日刚迎来超300亿大解禁的“医美茅”爱美客,在节后第一天就有股东抛出减持计划。 10月8日晚间,“医美茅”爱美客发布减持公告,称其收到第三大股东GannettPeak的《关于计划减持股份的告知函》,该股东共持有爱美客1296万股,此次拟减持不超过458.7万股,占公司总股本的2.12%。对于减持的原因,爱美客在公告中表示:系股东自身的资金需求。按照爱美客前一个交易日599元/股来算,该次股东拟套现27.48亿元。据悉,GannettPeakLimited是一家创投,该部分股权为爱美客上市前获得,交易对价约1.6亿元,与如今78亿元的市值相比,三年... -

因更新财务资料,科创板、创业板244家公司扎堆“中止审核”

9月下旬,科创板、创业板再度出现集中“中止审核”的现象。 在创业板,9月下旬已有187家公司“中止审核”,仅9月30日,“中止审核”的就有131家。同一日,上交所科创板也有57家公司IPO中止。 244家发行人集中“中止审核”背后,主要是由于发行人IPO申请文件中记载的财务资料已过有效期,因此需要更新财务资料。 根据《深圳证券交易所创业板股票发行上市审核规则》,发行上市申请文件中记载的财务资料已过有效期,需要补充提交,发行人、保荐人和证券服务机构应当及时告知本所,本所将中止发行上市审核。 另外,在终止审核方面...