金龙鱼(300999)2021年半报点评:中报营收稳定增长,厨房食品航母砥砺前行

原标题:金龙鱼(300999)2021年半报点评:中报营收稳定增长,厨房食品航母砥砺前行 来源:国信研究

行业与公司

金龙鱼(300999)2021年半报点评:中报营收稳定增长,厨房食品航母砥砺前行

2021H1营收稳增但成本承压,双轮驱动坚守业绩壁垒

公司21H1营收同比+18.7%至1032亿元,利润总额同比+20.9%至46.3亿元,归母净利同比-1.24%至29.7亿元,厨房食品、饲料原料及油脂科技两大业务收入全面增长,在原料价格高涨的背景下,饲料原料及油脂科技利润增速明显,助力公司抵御行情波动,竞争优势凸显。

厨房食品主业逐步恢复,饲料原料及油脂科技业务盈利高增

分业务看,厨房食品业务对公司21H1业绩贡献最大,21H1利润总额约24.4亿元,同比约-11%,盈利增速下降主要系提价幅度及高端产品销售增速未有效对冲原材料成本上涨幅度,另外随疫情对餐饮的影响减轻,餐饮渠道的低毛利率产品销售占比回升,从而拉低厨房食品毛利率0.92%至11.84%,预计随下半年产能扩张的规模效应显现及高端新产品的渗透率提升,盈利有望恢复。饲料原料及油脂科技业务方面,21H1利润总额约19.5亿元,同比约+86.7%,主要受益市场行情上涨,考虑到该项业务产量同比-15.52%,业绩仍有较大增长空间。

“强品牌+多渠道+低成本”的优势明显,厨房食品龙头地位稳固

品牌方面,公司具备完整的品牌矩阵,且已经形成了难以逾越的品牌优势,公司“金龙鱼”“胡姬花”“欧丽薇兰”等多个品牌市场份额领先。此外,公司强大的品牌力得益于持续的营销投入以及强大的研发与创新支持。渠道方面,公司建立了多元化&全渠道的销售网络,与许多国际知名企业集团建立了稳定的合作关系,同时公司渠道覆盖面广、下沉力度大,真正做到了有粮油销售的地方就有金龙鱼。成本方面,公司产能规模领先,规模效应明显;同时通过优化生产布局、综合企业群模式以及供应链数字化等有效地降低了成本,提高了运营效率。此外,金龙鱼管理层优秀,具备产业链延伸和多元化发展能力,调味品、中央厨房、面食类等有望成为公司业绩下一个有力增长点。

风险提示:天气异常及疫病影响饲料行业阶段性波动的风险。

投资建议:厨房食品龙头,多元化发展值得期待,维持“买入”

公司是管理层优秀的优质成长标的,看好长期发展。由于 21H1原料价格上涨幅度超预期,我们下修公司盈利预测,预计21-23年EPS分别为1.19/1.33/1.57元,对应PE为64/58/49 X (原预测为21-22年EPS分别为1.54/1.63元,对应PE为45/42 X),维持“买入”评级。

证券分析师:鲁家瑞 S0980520110002;

联系人:李瑞楠;

相关推荐

-

金龙鱼现4笔大宗交易 共成交22,990.00万元

金龙鱼在10月26日,发生4笔大宗交易。 第1笔成交价格为60.50元,成交250.00万股,成交金额15,125.00万元,买方营业部为机构专用,卖方营业部为中信建投证券股份有限公司北京燕山燕房路证券营业部。 第2笔成交价格为60.50元,成交70.00万股,成交金额4,235.00万元,买方营业部为安信证券股份有限公司深圳深盐路证券营业部,卖方营业部为中信建投证券股份有限公司北京燕山燕房路证券营业部。 第3笔成交价格为60.50元,成交40.00万股,成交金额2,420.00万元,买方营业部为安信证券股份有限公司深圳深盐路证券营业部,卖方营... -

继瓜子、酱油后,纸巾也要涨价了?“纸茅”中顺洁柔三分钟大涨7%

继海天味业和洽洽食品宣布涨价消息后,又一涉及大众消费的品类宣布涨价。 今天(10月29日),素有“纸茅”之称的中顺洁柔尾盘大幅拉涨,三分钟内股价大涨7%。截至收盘,最新报价17.04元/股,涨幅6.37%。 消息面上,媒体消息称中顺洁柔10月28日发布调价通知函,公司拟将中顺洁柔旗下产品自2022年1月1日起进行价格调整,具体调整产品及价格将以公司负责业务近期送达的正式文件为准。 原材料涨价影响,多个消费品类相继涨价 中顺洁柔是国内首家A股上市的生活用纸企业,专业生产生活用纸系列产品。公司目前拥有洁柔、太阳... -

原材料涨价挤压业绩空间 金龙鱼股价狂飙后深度回调

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者张韵 每经编辑张海妮 上市一年后,金龙鱼(300999,SZ;昨日收盘价66.20元)于10月29日晚间交出了最新一期的成绩单。 金龙鱼三季报显示,今年前三季度,公司实现营收1627.25亿元,同比增长16.24%;净利润为36.81亿元,同比下降27.68%。对于业绩表现,金龙鱼在... -

寒潮来袭 上市公司纷纷开足马力驱“寒”

从北方的冰天雪地到南方的“一夜入冬”,一场寒潮几乎席卷全国,大部分地区气温出现断崖式下降。 记者在采访中了解到,从西北、华北到华中、华南,从能源业到畜牧养殖、化工等行业,一批上市公司在面对寒潮时,均有应对方案在手。因为措施到位,生产经营基本如常,甚至有的公司还在寒潮中迎来产品“旺季”。 雪中送炭全力保供 为保百姓过冬无虞,能源保供至关重要。据监测,11月5日,全国统调电厂存煤1.16亿吨,可用天数20天,达到常年正常水平;油气增储上产,目前各大地下储气库已基本完成注气,为冬季调峰保供做好准备;电... -

金龙鱼现4笔大宗交易 共成交1,055.40万元

金龙鱼在11月12日,发生4笔大宗交易。 第1笔成交价格为52.77元,成交7.42万股,成交金额391.55万元,买方营业部为国泰君安证券股份有限公司深圳益田路证券营业部,卖方营业部为国海证券股份有限公司深圳福中三路证券营业部。 第2笔成交价格为52.77元,成交4.75万股,成交金额250.66万元,买方营业部为国信证券股份有限公司深圳泰然九路证券营业部,卖方营业部为国海证券股份有限公司深圳福中三路证券营业部。 第3笔成交价格为52.77元,成交4.00万股,成交金额211.08万元,买方营业部为中信证券股份有限公司深圳分公司,卖... -

机构评级数量井喷,一众车企获机构看好!28股上涨空间逾20%

感恩节之际,数据宝呈现一份近期机构评级股名单。因为有了机构,A股这个还算年轻的资本市场更加有效率,感恩股市一路有你。 券商分析师是A股市场上不可或缺的参与力量。分析师结合自身专业知识和实战经验,通过发布各种评级影响资金的投资决策,对提高资本市场信息含量及其效率、降低股价同步性、增强价格对资源配置的引导性起到了重要作用。 机构上调35股评级 20股上涨空间逾20% 11月以来,大盘整体表现为触底反弹。随着三季报披露结束,机构评级数量呈井喷之势。证券时报·数据宝统计,截止11月24日,74家机构合计进... -

玩砸了!上市公司炒期货“血亏”

来源:国际金融报 “部分企业内部风险管理缺失,对期货市场的风险和套期保值的认知不足,存在背离初心和将套期保值变成投机行为的情况,在市场产生不利头寸方向波动时,期货的杠杆属性极易造成巨大亏损。” 在期货这片江湖里,不乏暴富的传奇,也不缺“血亏”的故事。 11月24日,上市公司豪悦护理发布公告称,已将所持仓的全部期货合约进行了主动性平仓。初步测算,今年开展期货投资累计亏损超4500万元,占公司2020年经审计净利润比例近8%。 此前,已有多家上市公司在期货市场上“割肉”离场。包括曾创下“21连胜”纪录,最高... -

今年股基冠军还得看他

投基Z世代,Z哥最实在。 昨天,Z哥跟大家聊了新能源主题基金,相信今天这类基金的净值又要飙升。 因为,“宁王”宁德时代继续大涨4.57%,一举创下历史新高。重仓宁德时代的新能源主题基金,今晚一定是笑得最开心的。 确实,在能源危机与“碳中和”的大背景下,决策层对发展新能源的决心必然会更加坚定。而在A股市场上,直接受益的,就是新能源、光伏等产业。 昨天,我们重点聊了几只Z哥最看好的新能源主题基金。其中,农银新能源主题基金的基金经理赵诣,是去年的股票基金冠军。从去年第三季度到现在,赵诣已经连续四个季... -

“医美茅”300亿巨额刚解禁,股东三年暴赚47倍后要减持!40股面临解禁,多只热门概念股在列(附股)

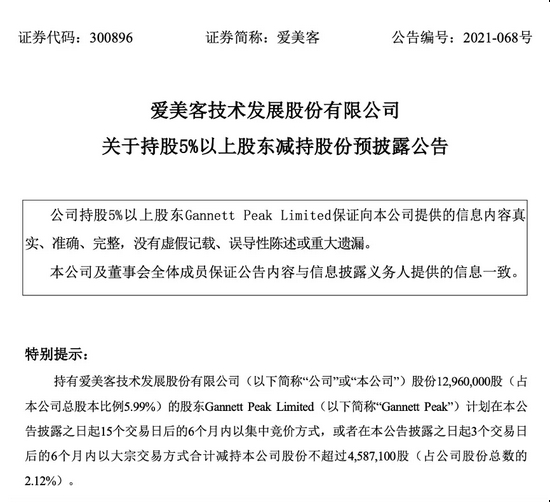

9月29日刚迎来超300亿大解禁的“医美茅”爱美客,在节后第一天就有股东抛出减持计划。 10月8日晚间,“医美茅”爱美客发布减持公告,称其收到第三大股东GannettPeak的《关于计划减持股份的告知函》,该股东共持有爱美客1296万股,此次拟减持不超过458.7万股,占公司总股本的2.12%。对于减持的原因,爱美客在公告中表示:系股东自身的资金需求。按照爱美客前一个交易日599元/股来算,该次股东拟套现27.48亿元。据悉,GannettPeakLimited是一家创投,该部分股权为爱美客上市前获得,交易对价约1.6亿元,与如今78亿元的市值相比,三年... -

因更新财务资料,科创板、创业板244家公司扎堆“中止审核”

9月下旬,科创板、创业板再度出现集中“中止审核”的现象。 在创业板,9月下旬已有187家公司“中止审核”,仅9月30日,“中止审核”的就有131家。同一日,上交所科创板也有57家公司IPO中止。 244家发行人集中“中止审核”背后,主要是由于发行人IPO申请文件中记载的财务资料已过有效期,因此需要更新财务资料。 根据《深圳证券交易所创业板股票发行上市审核规则》,发行上市申请文件中记载的财务资料已过有效期,需要补充提交,发行人、保荐人和证券服务机构应当及时告知本所,本所将中止发行上市审核。 另外,在终止审核方面...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}