国元•转债|尽管申购,不要轻易出:论牧原转债成为妖债的可能性

原标题:国元•转债|尽管申购,不要轻易出:论牧原转债成为妖债的可能性 来源:致我们深爱的债券市场

摘要

1、参考相近行业、相似评级的转债,预计牧原转债上市首日转股溢价率在20%-30%之间,价格中枢为123.93元。

2、预计中签率约0.0380%。

3、但这些绝非重点,猪产业是我们后续最看好的产业之一,牧原又是绝对的贝塔龙头。

4、猪肉价格可能会开启一轮波澜壮阔的行情:

1)当前的生猪存栏增长和猪粮比之间已经出现了非常明显的走势裂口,这意味着生猪产业即将开启一轮去栏周期;

2)一旦存栏开始下降,很可能是一轮剧烈的存栏下降,即使保守估计,这一轮生猪供应的去化率也要达到30%;

3)猪肉价格可能会出现一轮幅度与2019年可媲美的涨价行情。

5、猪肉价格的上涨其实是牧原利润的最强的发动机,抛开行业层面,公司还存在以下利好:

1)公司生猪养殖成本在行业中处于较低水平;

2)公司在主要产粮区布局饲料生产基地并自建饲料厂,公司业务的抗冲击性比同业更强;

3)稳定的股权结构和企业家精神使得牧原执行力更强,整个公司的营运效率高于行业平均水平。

6、猪肉价格上涨阶段的中前期都是牧原股份拔估值的阶段,一旦猪肉价格见底,牧原股份非常可能出现一轮戴维斯双击。

7、除了申购收益之外,后续二级市场持有牧原转债的收益回报同样非常丰厚,此外,我们不必担心生猪行业的转债的债性过强,且会影响牧原的弹性,一旦猪周期反转,这些转债会逐步变成强股型转债。

风险提示:猪价景气不及预期,出栏量不及预期,重大疫情风险

正文

1、发行关键信息

2.牧原转债:可能为平衡型转债

按照2021年8月12日6年期AA+级中债企业债到期收益率水平3.7050%测算,牧原转债的纯债价值约为89.59元,债底保护尚可;YTM中枢约为1.79%。以8月12日牧原股份正股收盘价47.5元计算,初始平价99.14元,可能为平衡型转债。若所有转债按照转股价47.91元进行转股,则对总股本(流通盘数量占比为67.14%)的摊薄幅度为3.77%。

3、预计上市价格中枢:123.93元

参考相近行业、相似评级的希望转债(评级AAA、规模40亿元,平价61.62元对应转债价格108.78,转股溢价率76.53%)、温氏转债(评级AAA、规模92.97亿元,平价76.67元对应转债价格108.07,转股溢价率40.94%)。综上,我们预计上市首日转股溢价率在20%-30%区间,价格118.97-128.89元,价格中枢123.93元。

4、中签率中枢约为0.0380%,建议积极申购

根据最新数据,牧原股份的前两大股东为秦英林、牧原实业集团有限公司,持股比例分别为39.64%、13.01%。前十大股东合计持股64.77%,股权结构较集中。根据公告,本次发行向原股东优先配售,每股配售面值1.8145元。假设原股东有65%参与配售,则预计获配62.075亿元面值转债,留给市场的规模为33.425亿元。

牧原转债仅设置网上发行。近期发行的闻泰转债(评级AA+,规模86亿元)网上申购约877.4万户。假设牧原转债网上申购880万户,按照打满计算中签率在0.0380%左右,建议积极申购。

5、牧原股份:扩张稳步推进,养殖龙头长风破浪

5.1 公司速览

牧原股份成立于2000年,2014年在深交所上市。公司是集饲料加工、生猪育种、种猪扩繁、商品猪饲养、屠宰加工为一体的农业产业化国家重点龙头企业,也是我国生猪养殖行业内唯一一家完全采用“自繁自养一体化”经营模式的企业。公司二十多年来专注生猪养殖,从主营业务构成看,2020年生猪养殖营收占比达97.92%,其他业务占比仅有2.08%。公司拥有一条集饲料加工、生猪育种、种猪扩繁、商品猪饲养等多个环节于一体的完整生猪产业链,并拥有自动化水平较高的猪舍和饲喂系统、强大的生猪育种技术、独特的饲料配方技术。

5.2 经营概况:2020年公司营收/归母净利润同比+179%/+349%

据2020年年报,公司2020年实现营业收入562.8亿元,同比增长178.3%,归母利润为274.5亿元,同比增长349%,业绩高速增长的主要原因在于报告期内生猪市场供应偏紧,销售价格处于高位,且公司前期建设产能逐步释放,出栏量同比显著提升。

在新冠肺炎影响下,公司“自繁自养一体化”优势显现,饲料产能主要分布在河南等粮食产量区,采购、物流成本相对较低,又因是公司“自繁自养”,所以代养费用无成本开支,人工费用成本也较低。总体上成本优势尽显。

5.3 公司产能扩张快速,布局智能养猪时代

公司作为生猪产能输出重点企业,近几年出栏量一直保持较高增长,2018、2019、2020年出栏量增速分别为52.07%、-6.88%、76.67%。而公司自2019年开始启动屠宰项目,并加速屠宰业务的延伸布局,涉及总产能达1200万头。屠宰内化能够通过加强产业链垂直一体化的布局,从而更好地利用成本优势构筑竞争壁垒。

经过多年探索,公司的养猪模式从散户手工劳作,进步至工业化封闭式管理,再步入人工智能赋能的智能养猪,逐渐实现应用智能设备进行饲料智能化生产、运输、投喂与管理,检查猪舍健康情况并打造特色“三防猪场”:防病、防臭、防非洲猪瘟。随着公司新人员技能不断提升,新型猪舍使用效率地提升,预计未来公司人工效率生产成本将进一步降低。

5.4 更为重要的是:整个板块可能会开启一轮贝塔行情

经验上,猪养殖行业的利润增长与猪肉价格之间的关联非常紧密(除了2019年猪瘟发酵的阶段),而牧原股份作为行业的龙头,其利润也与猪养殖产业的利润增长情况存在非常紧密的关系。从该现象我们可以推出:猪肉价格的上涨其实是牧原利润的最强的发动机,当猪肉价格上涨时,牧原在绝大概率情况下可以出现业绩的快速增长。

我们看多猪肉价格的逻辑简要叙述如下(更详细的内容可参见后续出具的专题报告):

1)我们的生猪产业即将开启一轮去栏周期。生猪产业去栏或补栏的决策,其实主要来自于生猪养殖的利润(即猪粮比),然而当前来看,我们的生猪产业只出现了一些微不足道的去栏趋势,而猪粮比却已达到历史低点。二者的裂口其实是不稳定的(我们不可能在生猪养殖利润微薄的情况下,生猪存栏的增长还在历史高位),因此,在绝大概率情况下,生猪存栏的增长后续会出现剧烈下降。

2)一旦存栏开始下降,很可能是一轮剧烈的存栏下降。自2019Q4这一轮生猪补栏的力度其实已经过猛,这导致当前的生猪存栏量逐步上升到4.4亿头(2013年以来的高位),而如此高的生猪供应量其实是当前需求消化不掉的。自2011年起,我们的生猪产业就在逐步产能出清,2013年时同样规模的生猪供应就是过剩状态,我们现在更是过剩的状态。

即使保守估计,这一轮生猪供应的去化率也要达到30%。按照保守的估计方式,我们的生猪存栏量在这一轮下降周期回到2018年末的水平(2019年大幅去产能之前)的话,生猪去化率也要达到30%,这已经与2019年那一轮39%的生猪供应去化率非常接近,也导致猪肉价格可能会出现一轮幅度与2019年可媲美的涨价行情。

5.5 牧原转债募投项目

本次发行募集资金总额不超过95.50亿元(含),扣除发行费用后的募集资金净额将投资51亿元投资共计677万吨的生猪养殖建设项目、19亿元用于1300万头生猪屠宰项目、25.5亿元用于偿还银行贷款和补充流动资金,项目建设时间均为2年。

5.6 同业比较:相对估值低于同业,绝对估值处于历史低位

与同行相比,公司2020年收入增速高于行业平均值,PE(TTM)为8.1倍,相对估值低于行业;从绝对估值来看,当前公司的PE(TTM)、PB(LF)均处于近两年相对较低位置。

此外,在猪肉价格上涨阶段的中前期,都是牧原股份拔估值的阶段。历史上,当猪肉价格启动一轮上涨周期之后,牧原股份都会出现一轮估值的上涨,而当猪肉价格上涨进入中后期后,牧原股份的估值才会逐步回落。从这一迹象看,一旦猪肉价格见底,牧原股份非常可能出现一轮戴维斯双击。

风险提示:猪价景气不及预期,出栏量不及预期,重大疫情风险。

相关推荐

-

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

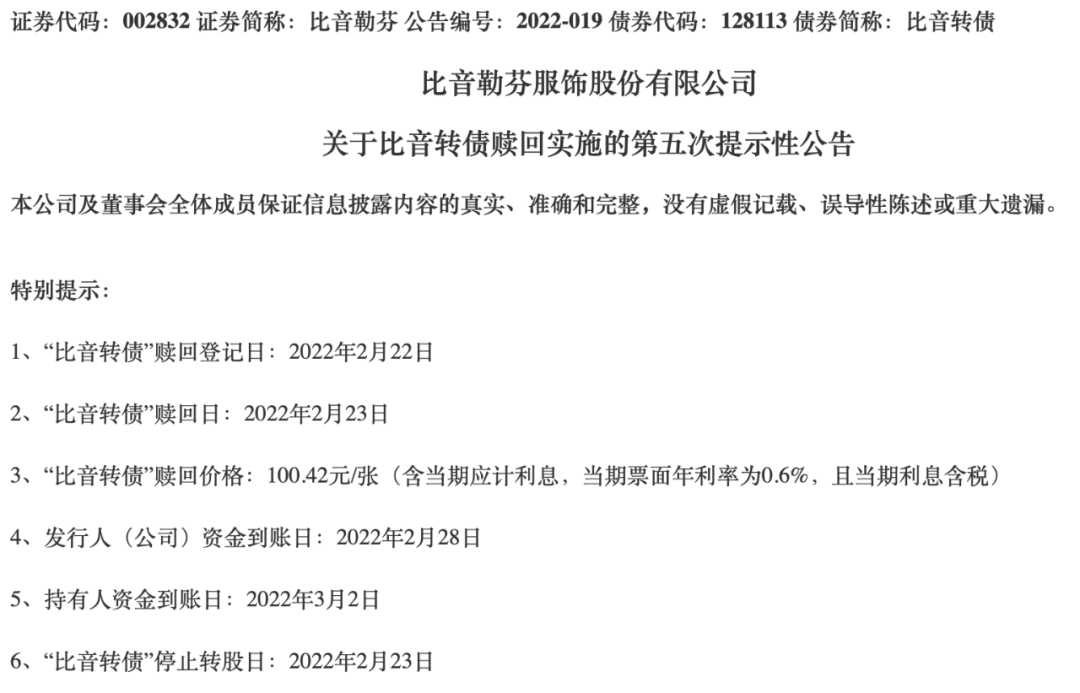

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

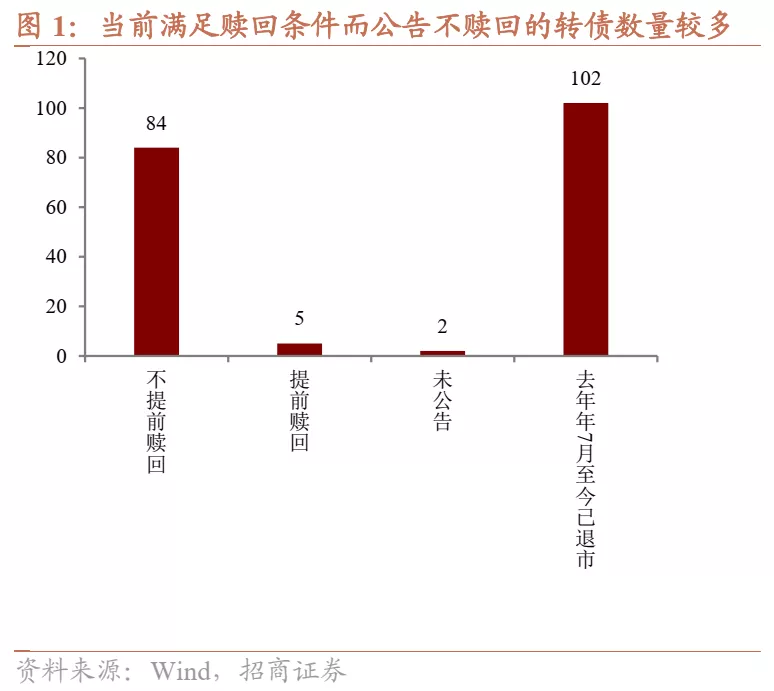

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停... -

“涨疯了”的可转债

“涨疯了”的可转债 华尔街见闻 作者:夏雨辰 当前转债市场的估值已经超过2020年4月份水平,达到历史高位,并且近期仍然在加速上行。 可转债市场的火热程度前所未有。 多方面市场分析认为,正股行情好转、流动性改善、降准刺激需求增加,还有不赎回现像导致了高价转债常态化,共同造就了转债行情的火爆。 12月6日,中证转债指数开盘涨0.14%,N山玻转债涨32%,N麒麟转债涨30%,中钢转债涨10%,鼎盛转债跌15%,天铁转债跌3.1%,石英转债跌2%。 目前来看,转债市场估值已经位于历史高点,这种现象会持续多久... -

PPI高企抑制期债上涨

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:程小勇 中短期维持偏空思路 从利率长期走势来看,期债不具备进入长期熊市的基础。不过中短期来看,高企的PPI、海外的能源危机、美联储紧缩等因素导致国债收益率有一波上升周期,因此,期债在PPI回落之前很难获取再次上行的动力。 图为PPI同比增速和10年期国债收益率走... -

债券杂志:大咖把脉四季度债市 持续开展跨周期调控、收益率上行迎配置机会

编者按 10月19日,中央结算公司《债券》期刊在京举办2021年四季度债市研判六人谈。活动同时作为期刊“走进读者”系列活动之一,由鹏扬基金、金融街书局全力支持。为方便市场人士聆听专家观点,活动在新华财经、中债e联、债券e览设置直播专区,欢迎大家扫码回看视频! 以下是《债券》期刊整理的专家发言,与市场人士共分享! 王华主持人 鹏扬基金总经理助理、 固定收益投资总监 今年经济较去年有明显好转,同时也面临一些压力。我们应如何看待当前宏观经济体系中主要的驱动力以及面临的挑战? 伍戈 ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}