宝胜国际(03813.HK)业绩超预期,看好低估值反弹

原标题:宝胜国际(03813.HK)业绩超预期,看好低估值反弹 来源:国信研究

行业与公司

宝胜国际(03813.HK)业绩超预期,看好低估值反弹

影响正在恢复,盈利能力大幅提升,库存回归健康

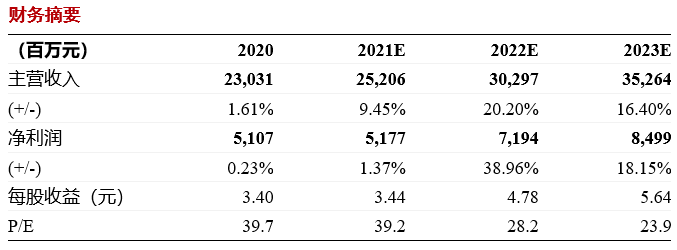

2021年上半年公司实现收入130.7亿元,同增11.4%;归母净利润6.4亿元,同增5061.6%。毛利率36.1%,同增6.1p.p.;经营利润率7.1%,同增5.4p.p.。2021年Q2,公司营业收入下滑15.1%至57.7亿元,归母净利润同增56.9%至2.79亿元。库存大幅优化,上半年存货周转天数为129天,同比改善15天,环比2020年末改善12天。电商新零售驱动增长,泛微店生态圈发展迅速上半年公司线下收入同比上升7.8%,线上收入同比增长33.5%,线下:线上=8:2,B2C占线上比81%,占比同比+8p.p.,电商新零售为集团营收和利润不断供能。。21年上半年泛微店生态圈销售额占直营比例为5.4%,对比20年全年的1.9%上升了3.5p.p.。2021年上半年公司利用泛微店生态圈以7%的店铺数覆盖连结超过70%的库存。收入有望恢复,盈利能力持续优化受到东南亚供应链的影响,未来可能面临产品短缺,公司将改善模型和品牌共享库存,并采取更小折扣应对这一影响。同时,公司将在棉事件中逐步恢复,并继续改善专注利润提升,指引全年收入比2019年增长低单位数,电商占比达到高双至20%,经营利润率7%。

风险提示

1.疫情反复,需求大幅下行;2.渠道改革不及预期;3.市场的系统性风险。

投资建议:看好今年年业绩弹性,当下估值吸引力强

公司库存健康,事件影响逐步缩窄,折扣改善和渠道质量的优化大幅提振利润率,我们看好公司未来业绩弹性和中期持续改善的潜力。我们预计公司2021-2023年收入分别同增9.6%/16.0%/13.6%,利润分别同增304%/21.9%/17.6%,预计公司未来3年EPS分别为0.23/0.28/0.33元(原为0.2/0.27/0.32),合理估值为2.75-3.52港元(2021PE 10-10.5x),维持“买入”评级。

证券分析师:丁诗洁 S0980520040004;

相关推荐

-

晨会聚焦210816重点关注三氯氢硅行业、银行、通信、化工、广汇能源、百度集团-SW、宁波银行、招商银行、宝胜国际

原标题:晨会聚焦210816重点关注三氯氢硅行业、银行、通信、化工、广汇能源、百度集团-SW、宁波银行、招商银行、宝胜国际来源:国信研究晨会提要【宏观与策略】策略深度多维度估值观察:高成长消化高估值策略周报:投资策略-大额定增的市场启示【行业与公司】三氯氢硅行业研究报告:看好光伏级三氯氢硅景气度上行银行理财市场半年报点评:稳中向好,如日方升通信行业周报:运营商半年报亮眼,上海发布北斗发展计划化工行业周报:PVDF、制冷剂大涨,看多纯碱、EVA、三氯氢硅长周期广汇能源(600256)2021年中报点评:周期弹性... -

开创国际:开创国际关于监事辞职的公告

证券代码:600097证券简称:开创国际公告编号:临2021-038 上海开创国际海洋资源股份有限公司 关于监事辞职的公告本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 上海开创国际海洋资源股份有限公司(以下简称“公司”)监事会于2021年9月29日收到公司监事会主席唐文华先生的书面辞职报告,唐文华先生因法定退休原因向公司监事会辞去公... -

来了!国际消费中心城市建设试点

2016年,国务院办公厅发布的《关于进一步扩大旅游文化体育健康养老教育培训等领域消费的意见》,正式拉开中国积极培育国际消费中心城市的序幕。2019年,商务部等14部委联合出台的《关于培育建设国际消费中心城市的指导意见》,进一步明确了具体工作目标和重点任务。今年,“培育建设国际消费中心城市”被正式写入中国“十四五”规划和2035年远景目标纲要草案。今年以来,国内不少地方掀起打造国际消费中心城市的热潮。自2019年末商务部等14部门联合印发《关于培育建设国际消费中心城市的指导意见》以来,明确将自身定位为国际消费中心城市... -

“你算老几”事件背后的中芯国际

原标题:“你算老几”事件背后的中芯国际来源:海博财经档案来源|巨潮商业评论(tide-biz)作者|谢泽锋“你算老几”事件其实并不是无脑吵架,经过大概是这样的:群内正在讨论ArF光刻胶,中芯国际光刻胶负责人杨晓松认为国内在这一领域基本是空白,“厂家都不敢见我”,言下之意是:你们都在瞎炒概念。这时候方正证券首席电子分析师陈杭坐不住,直接就怼了:“你算老几?”随后,该分析师亮明自己的观点,并转发了自己撰写的研报,大意是:中芯国际只是个代工厂,说白了属于集成商、做的是来料加工,并不是最核心的底层硬科技,当前成熟制... -

【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧

原标题:【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧来源:纺服新消费马莉团队报告导读上半年业绩受东南亚疫情、人民币升值及补贴下降影响,下半年继续提效应对越南疫情挑战,长期发展规划不变。投资要点事件:申洲公布中报,21H1收入113.69亿元(同比+11.1%),归母净利润22.26亿元(同比-11.4%),下滑主要与政府奖励减少以及汇兑亏损增加有关。越南船运运力不足影响出货进度,叠加人民币兑美元升值,表观收入增速11%。量价来看:上半年成衣产量增长28%,但由于越南疫情码头运力不足、集装箱紧俏,致部... -

又一重要指数发布!与全球领先资管中心对标,为上海国际金融中心发展指明方向

9月9日,中欧陆家嘴国际金融研究院发起主办全球资产管理中心评价指数(首期)发布会暨2021中欧资产管理论坛,现场发布了《全球资产管理中心评价指数报告2021》。该指数报告由中欧陆家嘴国际金融研究院院长姜建清、常务副院长盛松成领衔,经过多轮修订并汇集了众多资管业界代表性专家的智慧,最终研发编制出炉。中欧陆家嘴国际金融研究院特将报告概要版授权《上海证券报》独家首发。详见文末阅读原文链接。 揭示上海建设 全球资管中心发展方向 首期全球资管中心评价指数初步揭示了上海建设全球资管中心的发展方向。 首... -

今日视点:国际机构看高中国经济,不简单

择 远 近日,多个国际机构对中国经济增长前景表示乐观。 亚洲开发银行发布的《2021年亚洲发展展望》补充报告,虽然下调了2021年亚太地区发展中经济体经济增长预期,但对中国经济增长的预期维持不变。经济合作与发展组织发布最新经济展望报告预计,中国今年经济增长率将达到8.5%。 国际货币基金组织(IMF)、世界银行等多家机构都曾发布报告,基本都认为今年中国GDP增速在8.5%左右波动。 国际机构看高中国经济,并不令人意外,也不简单。中国宏观经济总体稳定,有经验和能力管控风险,这些基础因素已为国际组织所广泛... -

【远大医药(0512.HK)】国际化布局加速推进,长期股权激励坚定发展信心——2021年上半年业绩公告点评(林小伟/吴佳青)

原标题:【远大医药(0512.HK)】国际化布局加速推进,长期股权激励坚定发展信心——2021年上半年业绩公告点评(林小伟/吴佳青)来源:光大证券研究点击注册小程序查看完整报告特别申明:本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}