宁波银行(002142)2021年中报点评:可持续的高成长

原标题:宁波银行(002142)2021年中报点评:可持续的高成长 来源:国信研究

行业与公司

宁波银行(002142)2021年中报点评:可持续的高成长

宁波银行披露2021年中报

公司今年上半年实现营业收入250亿元,同比增长25.2%;归母净利润95亿元,同比增长21.4%。

规模快速扩张,料下半年收入增速上升

(1)规模快速增长。公司上半年网点数同比增长13%,网均资产亦自然小幅增长,推动日均生息资产同比增长18%。(2)市场利率下行导致全口径净息差降低。中报披露的日均净息差同比上升8bps至2.33%,但还原FVPL投资收益及免税因素后的日均净息差同比下降15bps至2.64%,主要是市场利率下行导致FVPL收益率降低。不过中报净息差较去年年报上升1bp,而目前行业总体净息差已基本见底,因此预计下半年利息净收入在低基数下会有更快的增长,从而推动收入增速上升。

财富管理业务优化,成本收入比改善

(1)公司上半年手续费净收入同比下降1%,主要是代理类收入增速回落导致,系公司优化财富管理业务,加大保有量考核引起。公司上半年基金保有量较年初增长31%。(2)公司今年上半年员工增长步伐放缓,成本收入比较去年年报下降3.7个百分点至34.3%,大幅改善。

资产质量一如既往地优异

宁波银行上半年不良生成率同比下降20bps至0.48%,改善明显。公司不良率稳定在0.79%,关注率比年初降低11bps至0.39%;“信贷成本率/不良生成率”高达262%,利润仍有释放空间。

投资建议

宁波银行不良生成率表现好于预期,我们上调盈利预测,预计其2021~2023 年净利润为183亿元/218亿元/261亿元,同比增长21.0%/19.2%/19.7%;EPS2.88元/3.46元/4.18元,对应的动态 PE 为 13x/10x/9x,维持“买入”评级。

风险提示

宏观经济形势持续走弱可能对银行资产质量产生不利影响。

证券分析师:王剑 S0980518070002;

陈俊良 S0980519010001;

维韦 S0980520030002;

相关推荐

-

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

元气森林不想做可口可乐

作者:创投Plus/shu 元气森林拒绝被捧杀。 有消息称,元气森林将于近期完成新一轮融资,目标估值高达150亿美元。距离上一轮融资过去才不到7个月,估值就翻了一倍多。不过,元气森林对此回应,消息不属实。 无论是否为真,大众的视线确实再次回到了这匹新消费领域的黑马身上,不知道创始人唐彬森立下的2021年75亿的目标销售额完成了多少。 唐彬森的一盘大棋 元气森林是唐彬森一次全新的尝试。在此之前,他的经历与饮料行业几乎毫不相关。 2008年,唐彬森一手创办了社交游戏公司智明星通。公司研发的“开心农... -

[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业

作者:庄弦 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 安博通主营业务为网络安全核心软件产品的研究、开发、销售以及相关技术服务,专注于做网络安全行业上游网络安全软件系统的提供商,为行业内产品与解决方案厂商提供产品... -

阳光城不想逃废债 手段是推高成本借旧换新?

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 11月1日,阳光城集团股份有限公司(下称“阳光城”)发布公告,对三只在新加坡交易所的美元债提出交换要约,并就债券契约修订进行同意征求,交换的新债预计将于2022年9月偿付,相较于2022年初到期的原债券即为展期。此外,阳光城还提出对另外5只债券的契约修订进行同意征求。 值得关注的是,此次阳光城的债务展期方案加入了实控人全额担保,但在11月10日截止日期前,有多少投资人会选择展期仍存在不确定性。在当前调控政策持续紧缩的大环境下,阳光城的债务压力、销售回款、结... -

长期好赛道?最差时点已过?私募称头部险企初具配置价值

文|吴珊 国庆节后,保险行业屡次带来“惊喜”,仅从10月19日来看,保险行业整体涨幅就达到3%,位居申万二级行业前列。 具体来看,10月19日,6只保险股实现不同程度的上涨,其中,新华保险涨幅居首,达到3.84%,中国平安大涨3.19%,股价重返50元以上,报收51.45元,中国太保、中国人寿等两只个股涨幅也均在2%以上。 但实际上,2021年可谓是保险股投资者难熬的一年,年初至今,申万二级行业保险指数累计跌幅达到37.08%,位居申万二级跌幅榜榜首。究其原因,业绩承压令上市险企股价节节败退,成为业内共识。 从上市险企... -

专家详解北交所市场定位 创新型中小企业迎发展“主场”

本报记者 昌校宇 北交所开市脚步渐进,从制度框架到规则细则,“北交所施工图”无不彰显着这是一个为创新型中小企业量身打造、与沪深交易所错位发展的新天地。 中信建投投行委委员、董事总经理李旭东对《证券日报》记者表示,北交所服务对象为创新型中小企业,强调企业的盈利能力、成长性、市场认可度、创新能力,在上述能力中只要有一项较为突出且符合“市值+财务”上市标准中的一套即可。“专精特新”中小企业则对技术与行业要求更高。在范围方面,北交所上市企业比“专精特新”中小企业更宽、更广,更符合“打造服务创新型中小企业... -

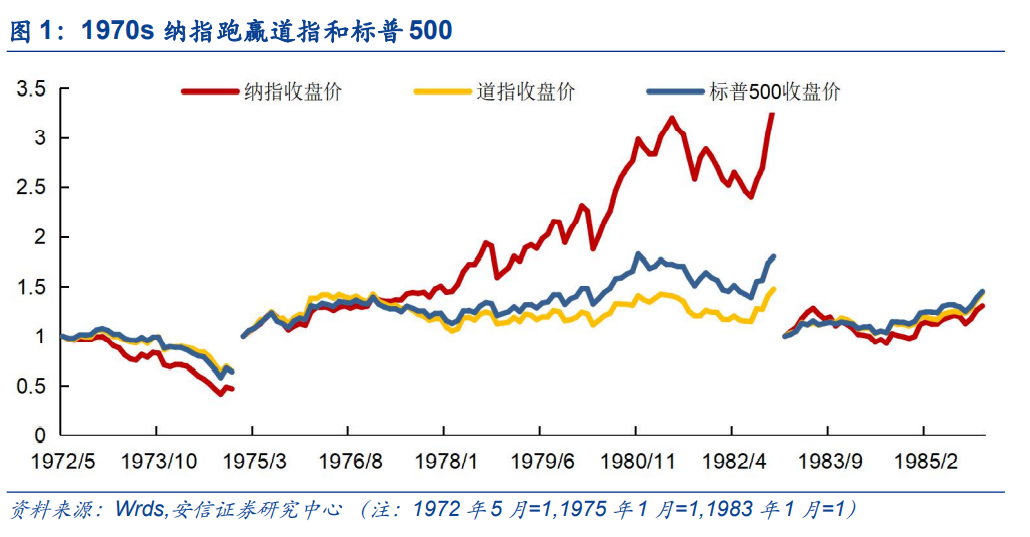

【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘

来源:陈果A股策略 原标题:【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 ■70年代极其特殊的政治背景和历史环境使得美国出现三轮大规模滞胀,本文对此进行了简单复盘,主要特征如下,供各位投资者借鉴参考: 1)石油价格上涨带动了整体大宗商品价格,进而周期股普遍上涨,其收益率下跌先于大宗商价格回落;同时受利率上升影响,金融股表现尚可... -

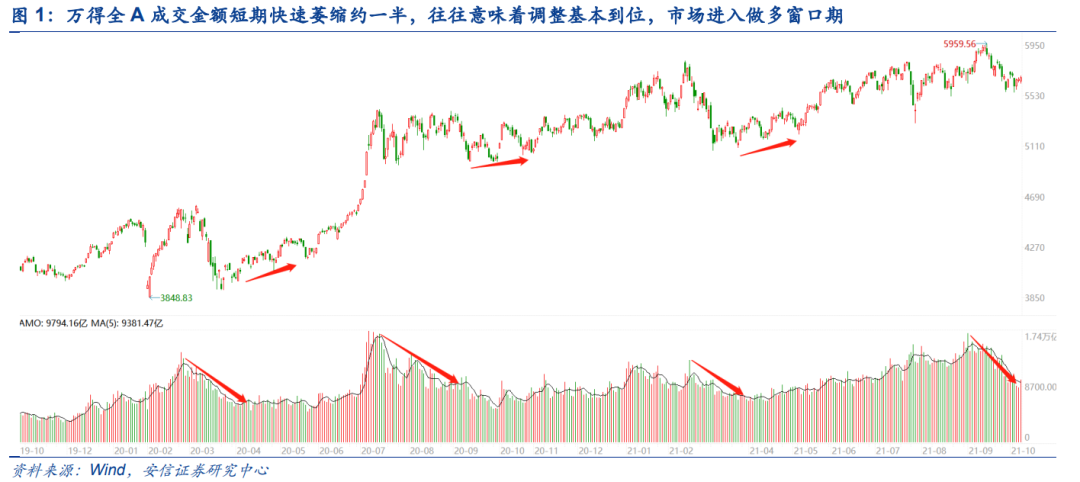

【安信策略】市场仍处有为期——策略周报1017

来源:陈果A股策略 原标题:【安信策略】市场仍处有为期——策略周报1017 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 本周市场成长风格继续跑赢,在与投资者的交流中发现,市场对于券商的关注度明显上升,同时大部分投资者都十分关心成长风格未来的持续性和行业选择的问题。我们认为成长继续成为市场中期主线的三大逻辑:①经济增长中枢长期下行:成长性稀缺;②中性偏松的货币政策基调:流动性利于成长风格... -

高频交易疯狂,5千元能做出600万成交额,A股成全球量化最后处女地?

来源:时代周报 近期,关于量化机构将被监管的一则传闻,开始在投资圈里发酵。 “这应该只是一个传闻。”量化投资业内资深人士王泷贤(化名)10月19日向时代财经表示,从交易所现有规则看来,对交易笔数和撤单量的限制标准已经非常严格,即使未来监管机构出台政策,也不会禁止量化交易。 针对“量化交易监管措施将出台”的消息,10月19日,中南财经政法大学数字经济研究院执行院长盘和林称,“可信度还是比较高的。当前是摸底,收集信息为主,但收集信息的目的就是提前摸排风险点,通过这些风险点的发现,针对性的进行监管,... -

年内A股可转债发行“遇冷” 创业板发债规模逆势上扬

本报记者 吴晓璐 今年以来,上市公司可转债发行遇冷。据东方财富Choice数据统计,截至10月21日,今年以来,88只可转债完成发行,同比下降47.62%;合计发行规模1945亿元,同比增长5.3%。其中,10月份以来,尚无可转债发行。 中证鹏元研发部高级董事吴志武表示,今年以来,可转债发行表现出四大特征:一是发行数量同比大幅下降,但发行规模同比有所上升;二是定向发行债券占比下降,期限结构拉长;三是发行主体级别范围缩窄,AA+级以上主体评级和债项评级占比提升;四是创业板公司可转债发行规模占比提升。 创业板可转债 ...

![[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业](http://n.sinaimg.cn/finance/transform/20/w521h299/20211028/8713-db3f4c96e050d0d8a7a133e728354d91.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}